Akár egy 2-3 éve felvett lakáshitelt is megérheti most lecserélni

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Megtorpant az albérletpiac, mérséklődtek a bérleti díjak

Megtorpant az albérletpiac, mérséklődtek a bérleti díjak - Tízmilliós bírsággal sújtott le a jegybank egy tőzsdei manipulátorra

- Temu-őrület: egymillió felett a magyar vásárlók száma

- Szijjártó Péter: Az energetika területére is kiterjedhet a magyar–üzbég együttműködés

- Ezt várhatjuk a forinttól: nagyjából semmit

Aki lakáshitelt vett fel, az általában óriási megkönnyebbülést érez, hogy túl van az 1-2 hónapos procedúrán, és jó ideig eszébe sem jut feleleveníteni az izgalmas élményt. Pedig könnyen előfordulhat, hogy jelentős pénzügyi előnyt jelenthet egy jól időzített hitelkiváltás. Erre most remek lehetőség kínálkozik, akár azoknak is, akik csak néhány éve adósodtak el 10-15 évre.

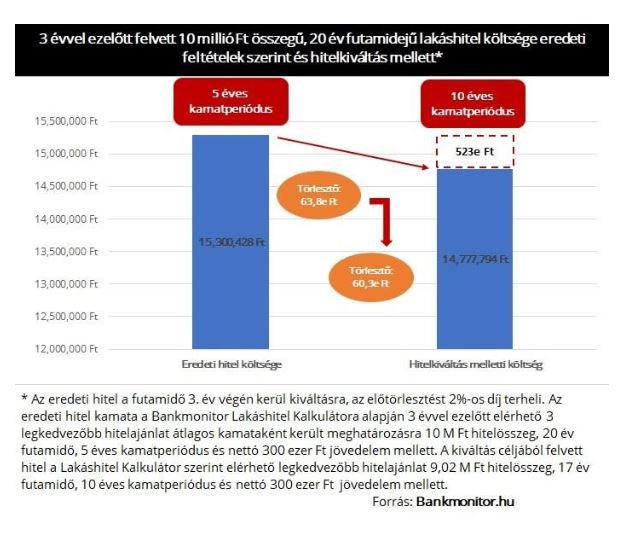

Vegyünk például egy családot, akik 3 évvel ezelőtt hitelből vásároltak maguknak egy használt ingatlant. Ők akkor – a Bankmonitor Lakáshitel Kalkulátor 3 legjobb hitelajánlatának átlagát alapul véve – 3,8%-os kamattal tudtak felvenni 10 millió Ft lakáshitelt 20 éves futamidő és 5 éves kamatperiódus mellett úgy, hogy 300 ezer Ft nettó jövedelmet igazoltak a bank felé.

A család, ha nem tesz semmit, akkor még legalább két évig – a kamatperiódus végéig – az eredeti, 63 800 Ft-os havi törlesztőt fizeti. Ezt követően a kamat, ezzel együtt pedig a havi törlesztő változhat, mégpedig a jelenlegi várakozások szerint leginkább felfelé, azaz a következő öt évre nagyobb kiadást jelenthet majd a lakáshitel.

Mit tehet a család a jelenlegi helyzetben?

Egy 3 évvel ezelőtt lakáshitelt felvevő család egyfelől örülhet, hogy jókor vásárolt, hiszen három év alatt inflációval korrigálva is csaknem 60%-kal emelkedtek átlagosan a hazai lakásárak, de Budapesten 71%-os volt a drágulás. Ráadásul a havi hiteltörlesztőt is egyre könnyebb kigazdálkodniuk, mert a család nettó jövedelme az elmúlt 3 évben átlagosan 84 ezer Ft felett nőtt. (A KSH nettó átlagkereseti statisztikái szerint 28%-os volt 2016 óta az átlagos béremelkedés mértéke Magyarországon.)

Két dologgal azonban számolniuk kell:

1. A példánkban szereplő család anno 5 éves kamatperiódusú hitelt vett fel (az új hitelek kb. 30%-a volt akkoriban ilyen), ami 2016-17-ben jó megoldásnak tűnt, mert akkor az alacsony kamatkockázatú lakáshitelek között az 5 éves kamatperiódusúaknál volt legerősebb a bankok árversenye. Így, aki nem akart a fix kamatért túl magas felárat fizetni, ilyen hitelt választott magának 2016-ban.

Mostanra a helyzet alaposan megváltozott, az új lakáshitelek fele már 10 éves kamatperiódusú volt 2018-ban, ami annak is köszönhető, hogy ezek kamata jelentősen csökkent, így olcsóbban lehet most ilyet felvenni, mint 3 évvel korábban egy 5 éves kamatfixálásút.

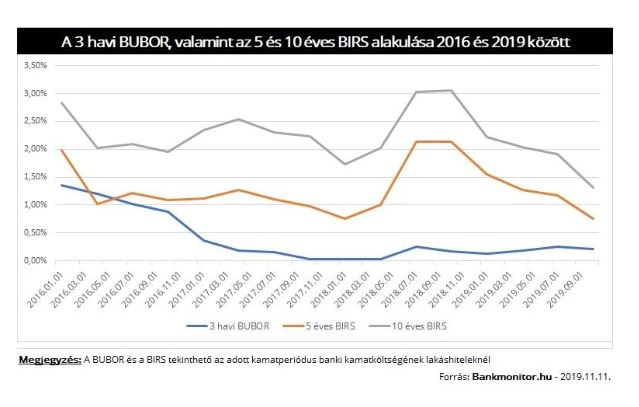

Hogy ez miért alakult így, ahhoz meg kell értenünk, hogy az egyes bankok költségei eltérhetnek a különböző kamatperiódusú hitelek esetében. Kamatköltségnek tekinthetjük azt az árat, amennyiért a hitelösszeget adott időszakra – kamatperiódusra – kölcsön veheti egyik bank a másiktól. Ezt az árat 3 havi kamatperiódus esetében a 3 havi BUBOR, 5 és 10 éves kamatperiódus esetében az 5 illetve 10 éves BIRS tükrözi legjobban. Az alábbi ábra pedig jól mutatja, hogy az utóbbiak értéke lényegesen alacsonyabb most, mint 3 éve volt.

2. A másik fontos dolog, hogy egy 3 éve felvett 5 éves kamatperiódusú lakáshitel kamatperiódusa 2 év múlva lejár, nagyjából akkor, amikor az elemzők egy esetleges kamatemelkedésre számítanak. Ez pedig azt jelenti, hogy a kamatforduló időpontjától magasabb lehet a hitel kamata, ezzel együtt pedig a havi törlesztők összege.

Mit érdemes most tenni?

Az előbbi pontok miatt érdemes megfontolni a hitelkiváltás lehetőségét, vagyis azt, hogy a család a meglévő 5 éves kamatperiódusú hitelét 10 éves kamatperiódusúra cserélje le. Hiszen ezzel kihasználhatják, hogy a 10 éves fixálású hitelek kamata csökkent, plusz újabb egy évtizedre nem kell aggódniuk az esetleges kamatemelkedés miatt.

Ahogy a Bankmonitor ábráján látható, egy ilyen váltásnak a példánkban szereplő család esetében konkrét pénzügyi előnye van: a lakáshitel kalkulátor szerint 63 800 Ft-ról 60 300 Ft-ra csökken a havi fizetnivaló, ami a teljes futamidő alatt 500 ezer Ft feletti spórolást jelent. Mindezt ráadásul úgy érhetik el, hogy kalkuláltunk a végtörlesztés 2%-os költségével is. Ám talán ennél is fontosabb, hogy a család újabb 10 évre letudhatja a kamatkockázatot, ami egyáltalán nem elhanyagolható szempont. Ráadásul még csak káros mellékhatása sincs egy ilyen hitelkiváltásnak, hiszen a fenti megoldással az eredeti futamidő sem hosszabbodik meg.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!