Mi az a törlesztési moratórium, és várhatóan hogyan lehet igénybe venni?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Megjöttek a friss üzemanyagárak, vakarhatja a fejét kormány

Megjöttek a friss üzemanyagárak, vakarhatja a fejét kormány - Kiderült, mekkora a tényleges munkanélküliség Magyarországon

- Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

- Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

Mi az a törlesztési moratórium?

A törlesztési moratórium a hitelek havi fizetési kötelezettségeinek felfüggesztését jelenti, vagyis nem kell ezen időszak alatt a törlesztőrészleteket megfizetni. Ez azonban nem jelent tartozáselengedést, a kamatok csökkentését, pusztán haladékot az átmeneti pénzügyi zavarok idejére.

Az MNB március 18-án felszólította a bankokat, hogy valamennyi lakossági hitel – a lakáshitelnél és a személyi kölcsönnél is - esetében vezessenek be törlesztési moratóriumot 2020. év végéig. Vagyis az adósoknak idén nem kellene meglévő hitelük után semmit se fizetniük.

Hogyan hathat a fizetési kötelezettség szüneteltetése a futamidőre és a későbbi törlesztőrészletekre?

Jelenleg nem ismertek a részletszabályok, emiatt nem tudni, hogy tényleges milyen formában kell majd bevezetni a törlesztések szüneteltetését a bankoknak, azonban korábbi gyakorlat - például a 2008-as válság idején megkötött megállapodások - alapján már vannak elképzelések hogyan is nézhet majd ki a fizetési moratórium.

A Bankmonitor.hu szakértő szerint a bankok várhatóan a szüneteltetés időszakával meghosszabbítják a futamidőt. Ha ezt nem tennék, akkor a hátralévő törlesztőrészletek számának csökkenése miatt emelkedne az adósok havi kötelezettsége, így ez a lépés a lakosság érdekeit is szolgálja.

A fizetés szüneteltetése általában nem jár együtt kamatmentességgel. Az MNB, illetve Orbán Viktor délutáni beszédében sem említette azt, hogy a szüneteltetés idejére a hitelek a moratórium idejére kamatmentesek lennének, emiatt a kamatesedékességek elhalasztásával érdemes számolni. A szüneteltetés időszaka alatt felhalmozott kamatot azonban a bankok nem szokták egy összegben kérni ügyfeleiktől, inkább megnövelik a fennálló tartozást. A növekvő tartozás miatt pedig a törlesztőrészlet is megemelkedne a későbbiek során.

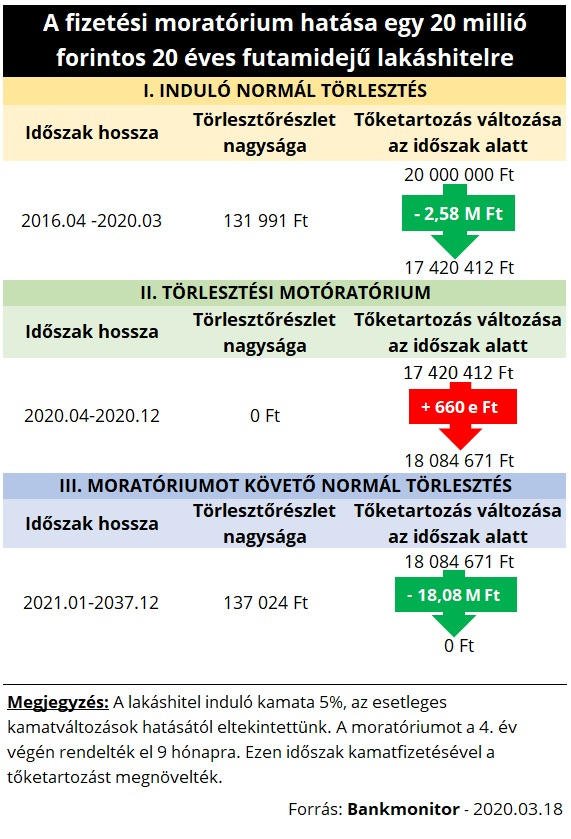

Nézzük meg egy példán keresztül mit is jelentene ez a gyakorlatban! Tételezzük fel, hogy egy család 4 éve felvett 20 millió forint lakáshitelt 20 éves futamidőre. Egy ilyen hitelnek az induló kamata a Bankmonitor Lakáshitel Kalkulátora alapján 5% körül mozgott.

A havi törlesztőrészlet az első 4 évben 131 991 forint volt, ezt követné a fizetési moratórium – 2020 év végéig tart, azaz 9 hónapos időszakot ölelne át -, amely időszakban nem kell fizetni a hitelre semmit.

A hitel kamatának teljes összege 660 ezer forint lenne erre a 9 hónapra, amely hozzáadódna a fennálló tartozáshoz. Emiatt a havi kiadás a moratóriumot követően 5 ezer forinttal növekedne (ami 3,8%-os havi növekményt jelent a hitelfelvevő számára) meg, a futamidő kitolása mellett is.

Hogyan lehet várhatóan a törlesztés szüneteltetését kérni?

A jegybank kommunikációja még a bankok hatáskörébe tette a fizetési moratórium bevezetését. Orbán Viktor miniszerelnök úr délutáni beszéde alapján azonban erről kormányrendelet készül, vagyis a jogszabály erejénél fogva automatikusan életbe lép a változás.

Ez jó hír, a bankoknak ugyanis máskülönben kétoldalú szerződésmódosításra lett volna szükségük a moratórium bevezetésére, amihez az adósoknak személyesen kellett volna megjelenniük. Ez pedig a jelenlegi fertőzésveszélyes helyzetben nem lett volna bölcs döntés.

A kormányrendelet pontos szövege nem ismert még, de valószínűsíthető, hogy a bankok és az adósok tényleges aktív részvétele nélkül automatikusan bevezetésre kerül a lakossági hitelek törlesztőrészletének szüneteltetése.

Ez azonban azt is jelenti, hogy várhatóan a moratórium nem lesz önkéntes, az egyes adósok nem fizethetik havi esedékességeiket. Elképzelhető, hogy külön kérésre, szerződésmódosítás aláírása mellett visszamenőleg meg lehet szüntetni majd a fizetési moratóriumot, de ez majd a rendelet szövegéből fog kiderülni.

A kormányrendelet pontos szövege – amely várhatóan a holnapi napon fog megjelenni – valamennyi nyitott kérdésre választ fog adni.

A cikk az Index és a Bankmonitor közötti szponzorált tartalmi együttműködés része.

Borítókép: Illusztráció! Fotó: MTI / Marjai János

Kövesse az Indexet Facebookon is!

Követem!