Drasztikus mértékben drágulnak a személyi kölcsönök idén

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A nagy ingatlanpiaci dilemma: megzabolázhatók-e az elszabadult árak?

A nagy ingatlanpiaci dilemma: megzabolázhatók-e az elszabadult árak? - Havi egymillió forintos fizetéssel csábítanának dolgozókat a budapesti karácsonyi vásárra

- Nyitott a munkahelyváltásra a fehérgalléros dolgozók többsége

- Visszavonta a Mol minősítését a Moody’s

- Felolvasták Nagy Mártonnak, melyek most a legnagyobb problémák a vállalkozók szerint

A személyi hitel az egyik legnépszerűbb kölcsöntípus hazánkban, ami nem is véletlen, tekintve, hogy egy gyorsan, viszonylag könnyen teljesíthető feltételekkel igényelhető, fix kamatozású, szabadon elkölthető konstrukcióról beszélünk. Ugyanakkor a lakáshitelek mellett a személyi kölcsönök piacán egyre dráguló ajánlatokkal találkozhatunk, ami az elszálló infláció miatti jegybanki intézkedéseknek is betudható.

Cikkünkben utánajártunk, hogy mennyit drágultak a személyi hitelek 2022 év eleje óta és megvizsgáljuk, mire számíthatnak a jövőben a hiteligénylést fontolgatók.

2 százalék felett az éves átlagos hitelköltség-emelkedés

A Bankmonitor személyi kölcsön kalkulátora alapján

az idei évben átlagosan több mint 2 százalékkal drágultak a személyi kölcsönök THM-értékei.

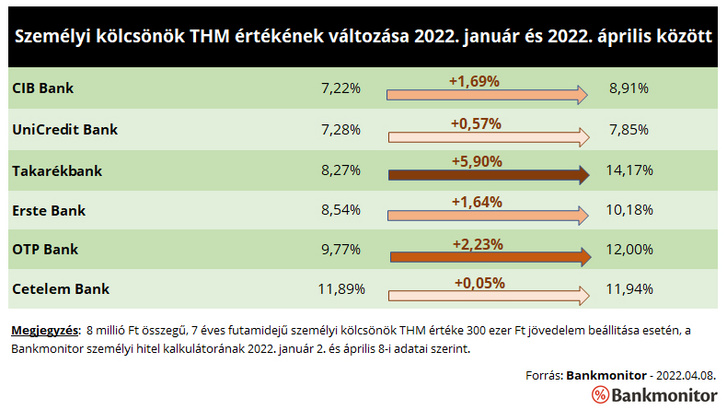

Az alábbi táblázatban összegyűjtöttük, hogy mely bankok milyen mértékű áremelést produkáltak január 2. és április 8-a között (8 millió forint hitelösszeg, 7 éves futamidő és 300 ezer forint igazolt jövedelem esetén).

Látható, hogy az idén januári sorrend a legolcsóbb és legdrágább konstrukciók között igencsak átrendeződött április elejére. Volt olyan pénzintézet, ahol majdnem 6 százalékot emelkedett a bank által kínált személyikölcsön-konstrukció THM-értéke, és ez nem áprilisi tréfa.

- A három legkedvezőbb ajánlatot januárban az UniCredit Bank, a CIB Bank és a Takarékbank kínálta, ezek átlagos THM-je akkor 7,59 százalék volt.

- Mostanra a legolcsóbb ajánlatok harmadik helyét az Erste Bank Minősített Fogyasztóbarát Személyi Hitele vette át a Takarékbank helyett, így a legolcsóbb három ajánlat átlagos THM-je áprilisban 8,98 százalék.

Összességében több mint 2 százalékos átlagos drágulás volt megfigyelhető eddig 2022-ben.

Hogy reagálnak a hitelpiaci szereplők?

A jelentős áremelkedéssel sajnos még nincs vége a személyi kölcsönöket (is) érintő negatív hatásoknak. A nem szűnő orosz–ukrán fegyveres harcok szintén tetézik a korábban is billegő magyar gazdasági helyzetet. A hitelpiaci szereplők szokásai – mind a bankok, mind a lakosság – jelentős változáson megy keresztül, amely természetszerűleg visszahat a hitelezési folyamatokra is.

Az igénylők jelentős része óvatosabb lett, a pénzintézetek pedig egyre szigorúbban állnak hozzá az ügyletekhez,

a kockázatkerülőbb magatartás tehát már a személyi kölcsönök piacára is bebetonozta magát, ahogy az korábban sejthető volt.

A kérdés már csak az, hogy meddig marad ez az állapot.

Változhat-e a helyzet pozitívan a közeljövőben?

A jegybanki kamatemelések sora is lassan épül be a hitelkamatokba, ami visszafelé is hasonlóan lassú – ha nem lassabb – folyamat lenne. Mellesleg az eddigi irányadó kamatemelkedés sem épült még be teljes egészében a hitelek költségébe. Arra viszont jelenleg semmilyen jel nem mutat, hogy kedvező változásoknak nézünk elébe. Ehhez ugyanis legalább az kéne, hogy a szomszédban dúló háborúnak mihamarabb vége legyen.

A személyihitel-igénylés előtt állók dilemmája tehát teljesen érthető, senki nem tudhatja, hogy mi vár ránk a jövőben. Ugyanakkor nagyon kevés az esély a hitelköltségek csökkenésére, inkább további drágulás valószínűsíthető. Emellett pedig a szigorodó, kockázatkerülő banki magatartás is fokozódhat, ami miatt a hiteligénylőknek alaposan mérlegelniük kell, hogy mit (mennyit) veszthetnek, ha továbbra is kivárnak.

Ez a támogatott szerkesztőségi tartalom a Bankmonitor közreműködésével jött létre.

Kövesse az Indexet Facebookon is!

Követem!