Térképen az Európán kívülről érkező gáz hálózata

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Eljárást indított a GVH az RTL BL-közvetítései miatt

Eljárást indított a GVH az RTL BL-közvetítései miatt - Kamatcsökkentést jelentett be a Magyar Bankszövetség, kedvezőbbé válnak a Széchenyi-hitelek

- Több száz milliárd forint értékben vehet fel hitelt Magyarország

- Nem várt fordulat Donald Trump vámhadjáratában, a brexit mentheti meg a briteket

- Szomorú csúcs: rekordösszegben adósodott el a magyar lakosság

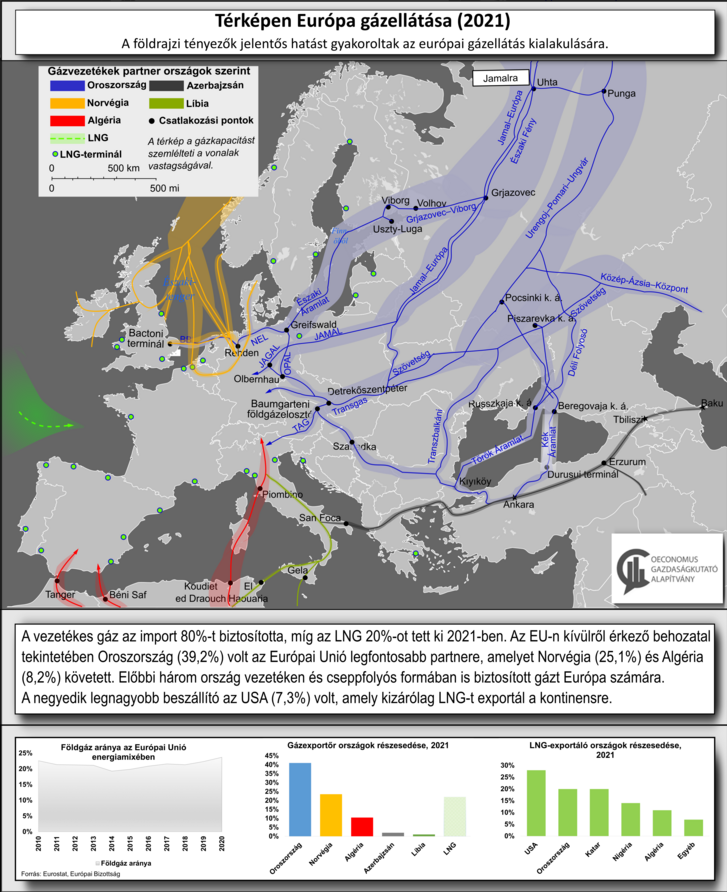

Ha a száraz tényeket nézzük, 2021-ben az Európai Unió legfontosabb gázimportpartnerei közül kiemelkedett Oroszország (39,2 százalék), amelyet Norvégia követett (25,1 százalék), majd Algéria (8,2 százalék), amely országok vezetéken és cseppfolyós formában is biztosítanak gázt Európa számára. A negyedik legnagyobb beszállító az Egyesült Államok (7,3 százalék) volt, amely kizárólag LNG-t exportál a kontinensre.

Összességében még 2021-ben is jelentősen meghaladta a vezetéken érkező gáz aránya a cseppfolyósét.

A vezetékes gáz összesen öt országból érkezett (az egyes exportáló országok részesedése: Oroszország 53 százalék, Norvégia 30 százalék, Algéria 13 százalék, Azerbajdzsán 3 százalék és Líbia 1 százalék). Míg az LNG jóval több irányból jött, a legnagyobb arányban az USA-ból (28 százalék), majd Oroszországból (20 százalék), Katarból (20 százalék), Nigériából (14 százalék), Algériából (11 százalék), ami mellett további partnerektől 7 százalékot exportált az EU a cseppfolyós gázból 2021-ben.

Moszkva nem megkerülhető

Térképen tekintve az Európai Unió gázimportját, kirajzolódik, hogy Oroszország, amely a legjelentősebb forrásokkal rendelkezik a szomszédos térségek közül, földrajzi közelsége, jelentős földgázkészletei és az évtizedekkel korábban kiépült infrastruktúra miatt nehezen megkerülhető tényező. Ilyen módon az orosz energiahordozóktól való függőség leküzdése óriási kihívást jelent az európai országok számára.

Oroszország legfontosabb partnere Németország. Az ide irányuló

Északi Áramlat 1 vezeték kapacitása már önmagában is kiemelkedik a kontinensre irányuló gázvezetékek közül a maga 55 milliárd köbméteres kapacitásával,

amely az Oroszországból érkező gáz bő negyedét képviseli. (Az Északi Áramlat 2 megegyező méretű vezeték lenne az üzembe helyezése esetén.)

Hasonló nagyságrendű az Északi Fény (Northern Lights), amely Belaruszon, illetve Lengyelországon keresztül érkezik, és többek között Németországba is szállít gázt. A vezeték másik ága Ukrajnát is érinti, és Csehországot, illetve Ausztriát látja el.

A Jamal-vezeték ennek kiegészítője, és a Jamal-Európa az Északi Fény és a Jamal-vezetékek közös, európai szakaszát jelöli, tehát az előbb leírt útvonalat járja be. Az Oroszországból érkező vezetékek közül az Ukrajnát keresztező volt korábban a legjelentősebb, 100 milliárd köbméter feletti kapacitásából az elmúlt években már csupán 40 milliárd köbméter gáz szállítására használták. Az Oroszországból Európába dél felől érkező Török és Kék Áramlat a maguk 16-16 milliárd köbméteres teljesítményével már az ukrán vezeték helyettesítő szerepét töltötték be az utóbbi időszakban.

Az Európai Unió második legfontosabb beszállítója Norvégia. Az északi ország a vezetékesgáz-kapacitások tekintetében lényegesen elmaradt Oroszországtól (az európai vezetékesgáz-import 53 százalék), 30 százalékot szállított.

Norvégia szempontjából tekintve az ország vezetékesgáz-exportjának döntő többsége az Európai Unióba irányul (a további szállítások az Egyesült Királyságba jutnak), míg a norvég LNG 95 százaléka kerül az EU-ba.

2022-ban az Unió orosz gázfüggőség csökkentésére irányuló lépései között megegyezés született Norvégiával, hogy az EU több gázt szerezzen be az észak-európai országból. A megerősített energiaügyi együttműködés célja, hogy az északi ország legyen az Unió első számú gázbeszállítója. Ennek keretében Norvégia 2022-ben 9,5 milliárd köbméterrel (7-8 százalékkal haladja meg a 2021-es számot; 2-3 százaléka az európai szükségletnek) szállíthat több gázt, mint a megelőző évben.

Így Norvégia csak abban esetben lehet az Unió első számú gázbeszállítója, amennyiben az orosz gáz behozatala jelentősen mérséklődik.

A többi vezetékes partnert tekintve Algéria képviselt még jelentősebb arányt (13 százalék). Esete különleges, mivel az észak-afrikai ország 2022 első negyedévében 18 százalékkal csökkentette európai beszállításait, amelyek az év második felében ismét a 2021-es szint fölé kerülhetnek. Az elemzők arra hívják fel a figyelmet, hogy az átmeneti szállításokban tapasztalt kiesés oka a lejáró szállítási szerződés lehetett, illetve az, hogy Algéria az új szerződés esetében magasabb árakat igyekezett elérni.

Az LNG-beszerzéseket tekintve az új beszerzéseket két tényező is nehezíti: az európai kikötők LNG fogadására alkalmas infrastruktúrájának hiányosságai és a lehetséges partnerországok lekötött kapacitásai. Ugyanakkor az is tény, hogy a legnagyobb többletforrást, 15 milliárd köbmétert az Egyesült Államok biztosíthatja, cseppfolyós gáz formájában. Ugyanakkor ez is csupán az európai gázexport 3-4 százalékát jelenti.

Ilyen módon az új források csak nehezen kompenzálhatják a korábbiakat, és az európai gázfelhasználás mellett az energiafelhasználás mérséklése irányába mutatnak, amely gazdasági visszaeséssel is járhat.

Maga az Európai Bizottság a gázfelhasználás 15 százalékos visszafogását javasolta, amely esetében érdemes megjegyezni, hogy lényegesen eltérő módon érinti az egyes tagállamokat. Az energiafelhasználás csökkenése pedig a gazdaság idei teljesítményére is rányomhatja bélyegét. Eközben az európai országoknak jelentős beruházásokat kell végrehajtaniuk az új kapacitások kiépítésére, illetve a korábbi hagyományos energiahordozók termelésének újbóli fellendítésére, ami bizonyos gazdaságösztönző hatással is rendelkezhet.

További adalékul szolgálhat az európai energia-, illetve gázválság áttekintésében, hogyha látjuk, az európai országok energiafelhasználása csökkent (2010-ben még 67 millió terrajoule volt, míg tíz évvel később, 2019-ben a járvány előtt 62,8 millió, majd 2020-ban 57 millió volt). Ugyanakkor a gáz növekvő részesedést képviselt az energiamixben (a 2014-es mélypont, 19,3 százalék után 2020-ra 23,7 százalékra emelkedett).

A tiszta energia előretörését támogató környezetben ez a növekedés kedvező megítélés alá esett. 2022. június végén kapott zöld utat az Európai Bizottság javaslata, amely a gáz- és atomenergia-ágazatok egyes tevékenységeit beemeli a környezeti szempontból fenntartható gazdasági tevékenységek közé.

Ezzel lényegében az Európai Unió tiszta energiaforrássá nyilvánította az atomenergia mellett a gázt. A lépés annak ellenére is megvalósult, hogy már javában zajlott az Oroszország és Ukrajna közötti konfliktus.

Inkább arra a szempontra került a hangsúly, hogy a gáz átmeneti terméknek számít a megújuló és a hagyományos, fosszilis energiaforrások között, felhasználásának kisebb környezeti kockázatai és az alternatív forrásokat kiegészítő jellege miatt. Az időjárásfüggő megújuló energia – például a szél- és napenergia – kiegészítésére más típusú erőművekhez képest (például atom vagy szén) gyorsabban üzembe helyezhető és leállítható a gázalapú erőmű. Az orosz függőséget a 2010-es évek eleje óta fokozta az Európai Unió megújuló energiára való átállást célzó politikája.

A szerző az Oeconomus Gazdaságkutató Alapítvány senior elemzője.

(Borítókép: Az Északi Áramlat 1 földgázvezeték Németországban 2022. augusztus 30-án. Fotó: Krisztian Bocsi / Bloomberg / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Eljárást indított a GVH az RTL BL-közvetítései miatt

VAR-ral vizsgálja a hatóság a történteket, megkérdeztük a csatornát is.

27 perce

- Gazdaság

Aggódik a szakma: nagy gondot okozhatnak a gyógyszerellátásban a kormány tervei

Négy-öt olyan projektet jelentettek be, melyek nagy változást jelentenének a lakosság számára.

január 28., 20:20

- Gazdaság

Új korszak kezdődik Debrecenben: csúcstechnológiával őrzik a város levegőminőségét

Több száz milliós csúcstechnológiás felszerelésekkel erősít Debrecen.

január 29., 10:22

- Címlapon

Emberkísérlet Ózdon: havi 134 ezerből megélni hét gyerekkel, miközben jön a nyolcadik

A harmadik világ átnyúlik Afrikából Észak-Borsodba.

44 perce

- Címlapon

Kubatov Gábor letiltotta Magyar Pétert a Facebook-oldaláról az Indexen megjelent interjú után

A Fidesz pártigazgatója megelégelte a Tisza Párt elnökének kommentjeit.

10 perce

- Gazdaság

Hátborzongató jóslatot mondott a Magyar Nemzeti Bank, jöhet a nagy ellenszél

Nem történt meglepetés.

január 28., 14:00

- Gazdaság

Folytatta egyeztetéseit az iparkamara a kormányzattal

Hatékonyabb támogatná a szervezet a vállakozói tevékenységet.

január 28., 18:37

- Gazdaság

Navracsics Tibor: 175 járásból csak 12 van országos átlag felett fejlettség tekintetében

A miniszter elmondta, miért van szükség a Versenyképes Járások Programra.

január 28., 11:11

- Címlapon

Felfordulás Brüsszelben – válságtanácskozás lett az uniós vezetők informális csúcsából

Az Index információi szerint az uniós vezetőket hermetikusan elzárták még a kollégáiktól is.

3 órája

- Gazdaság

Donald Trump felfedte terveit, így véreztetné ki Oroszországot

Ezzel még Magyarország is jól járhat.

január 28., 17:31

- Címlapon

Orbán Viktor: Befutott Brüsszelbe is a Trump-tornádó, teljes a fejetlenség

Kiderült, miről tárgyalt a magyar kormányfő a NATO-főtitkárral.

1 órája

- Gazdaság

Matolcsy György: Egy magyar hős, az euró atyja közelebb hozta egymáshoz Európa országait

A Lámfalussy-konferencián szólalt fel a magyar jegybankelnök.

január 27., 10:06

- Címlapon

Óvatosan a mesterséges intelligenciával, új szabályozás érkezett, és nagy büntetések jöhetnek

Mostantól tiltják az elfogadhatatlan kockázatú MI-rendszerek alkalmazását és forgalmazását az unióban. A büntetés felső határa 35 millió euró.

1 órája

- Címlapon

Ukrajna szerint Oroszország olyan új hadviselésbe kezdett, amivel átlépték a vörös vonalat

13 órája

- Mindeközben

Sydney van den Bosch a terhességéről szóló pletykákról: Bosszantó egy picit, de közben teljesen érthető

4 órája

- Gazdaság

Orbán Viktor megszólalt az euró bevezetéséről

Azt is elárulta, mi lesz Matolcsy György mandátumának lejártával.

január 27., 10:48

- Gazdaság

Rekordot hirdetett a kormány, beindították Orbán Viktor fantasztikus évének motorját

Soha ennyien nem voltak kíváncsiak Magyarországra.

január 28., 09:42

- Gazdaság

Kutatás: a magyarok könnyebbnek érzik az elhelyezkedést, és nőttek a tartalékaik

Többen vannak, akik egy évet is kihúznának fizetés nélkül.

január 29., 12:24

- Gazdaság

Elszámolta magát a kormány a repülőtérrel kapcsolatban

Nem kell megijedni, sőt még örülhetünk is.

január 29., 14:40

- Címlapon

A csók, amely romba döntötte egy világbajnok és egy elnök életét

Jeni Hermoso megrázó vallomást tett a spanyol bíróság előtt.

1 órája

- Gazdaság

Vegyi anyag került az üdítőkbe, visszahívja egyes termékeit a Coca-Cola Európában

A klorát nagy mennyiségben fogyasztva hányást, hasmenést okozhat.

január 28., 07:02

- Mindeközben

Dobó Kata: Szerencsém van, mert egy napig sem éltem meg munkának azt, amivel foglalkozom

6 órája

- Gazdaság

Itt az európai lista a gyorshajtások büntetési tételéről

Szlovéniában drágább, míg Szlovákiában lényegesen alacsonyabb a büntetési tétel.

január 27., 13:38

- Gazdaság

Vétózott a győri polgármester, nem jár fizetésemelés a fideszeseknek

Szerinte a párt folyamatosan akadályozza a felelős gazdálkodást.

január 27., 18:52

- Gazdaság

Elképesztő számok a MOHU-tól: másodpercenként száz palackot váltanak vissza a magyarok

A kötelező visszaváltási rendszer fél éve élesedett.

január 27., 20:17

- Gazdaság

Új mozdonyokat állított forgalomba a MÁV a pécsi vonalon

Korábban Franciaország és Belgium között használták ezt a típust.

január 27., 11:44

- Gazdaság

A Mol döntött, ismét belenyúlnak az árazásba

Éjféltől a benzint 3, a dízelt pedig 4 forinttal olcsóbban tankolhatjuk.

január 27., 17:46

- Gazdaság

Erőre kaphat az orosz olajüzlet, Moszkva kibújhat a nyugati szankciók alól

Berobbant a finomítói forgalom, miután a szankciók a nyersolajexportot célozzák.

január 27., 20:50

- Címlapon

Kamatcsökkentést jelentett be a Magyar Bankszövetség, kedvezőbbé válnak a Széchenyi-hitelek

A változások március 1-ét követően lépnek életbe.

29 perce

- Címlapon

A Manchester United magyar helyett dán válogatott védőt vett, Kerkez egy lépéssel közelebb a Liverpoolhoz

6 órája

- Gazdaság

Ezermilliárdok forognak kockán, sorban állnak a magyarok pénzéért

Sokan bírálják a kormányt, amiért ezt kegyként tálalja.

január 27., 17:30