Térképen az Európán kívülről érkező gáz hálózata

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik - Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

- Több száz millió euróból bővíti üzlethálózatát a Rossmann

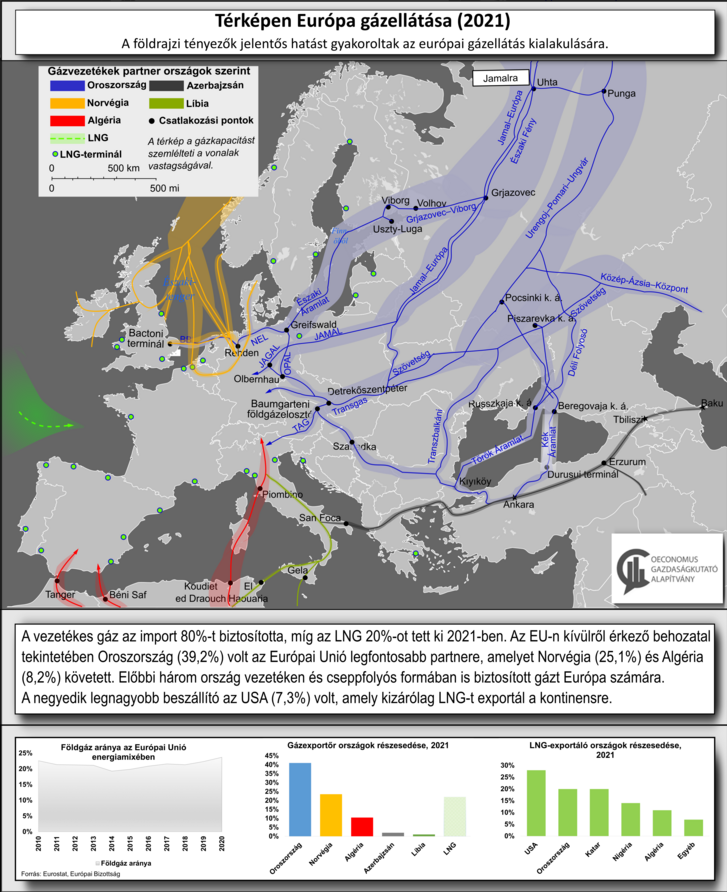

Ha a száraz tényeket nézzük, 2021-ben az Európai Unió legfontosabb gázimportpartnerei közül kiemelkedett Oroszország (39,2 százalék), amelyet Norvégia követett (25,1 százalék), majd Algéria (8,2 százalék), amely országok vezetéken és cseppfolyós formában is biztosítanak gázt Európa számára. A negyedik legnagyobb beszállító az Egyesült Államok (7,3 százalék) volt, amely kizárólag LNG-t exportál a kontinensre.

Összességében még 2021-ben is jelentősen meghaladta a vezetéken érkező gáz aránya a cseppfolyósét.

A vezetékes gáz összesen öt országból érkezett (az egyes exportáló országok részesedése: Oroszország 53 százalék, Norvégia 30 százalék, Algéria 13 százalék, Azerbajdzsán 3 százalék és Líbia 1 százalék). Míg az LNG jóval több irányból jött, a legnagyobb arányban az USA-ból (28 százalék), majd Oroszországból (20 százalék), Katarból (20 százalék), Nigériából (14 százalék), Algériából (11 százalék), ami mellett további partnerektől 7 százalékot exportált az EU a cseppfolyós gázból 2021-ben.

Moszkva nem megkerülhető

Térképen tekintve az Európai Unió gázimportját, kirajzolódik, hogy Oroszország, amely a legjelentősebb forrásokkal rendelkezik a szomszédos térségek közül, földrajzi közelsége, jelentős földgázkészletei és az évtizedekkel korábban kiépült infrastruktúra miatt nehezen megkerülhető tényező. Ilyen módon az orosz energiahordozóktól való függőség leküzdése óriási kihívást jelent az európai országok számára.

Oroszország legfontosabb partnere Németország. Az ide irányuló

Északi Áramlat 1 vezeték kapacitása már önmagában is kiemelkedik a kontinensre irányuló gázvezetékek közül a maga 55 milliárd köbméteres kapacitásával,

amely az Oroszországból érkező gáz bő negyedét képviseli. (Az Északi Áramlat 2 megegyező méretű vezeték lenne az üzembe helyezése esetén.)

Hasonló nagyságrendű az Északi Fény (Northern Lights), amely Belaruszon, illetve Lengyelországon keresztül érkezik, és többek között Németországba is szállít gázt. A vezeték másik ága Ukrajnát is érinti, és Csehországot, illetve Ausztriát látja el.

A Jamal-vezeték ennek kiegészítője, és a Jamal-Európa az Északi Fény és a Jamal-vezetékek közös, európai szakaszát jelöli, tehát az előbb leírt útvonalat járja be. Az Oroszországból érkező vezetékek közül az Ukrajnát keresztező volt korábban a legjelentősebb, 100 milliárd köbméter feletti kapacitásából az elmúlt években már csupán 40 milliárd köbméter gáz szállítására használták. Az Oroszországból Európába dél felől érkező Török és Kék Áramlat a maguk 16-16 milliárd köbméteres teljesítményével már az ukrán vezeték helyettesítő szerepét töltötték be az utóbbi időszakban.

Az Európai Unió második legfontosabb beszállítója Norvégia. Az északi ország a vezetékesgáz-kapacitások tekintetében lényegesen elmaradt Oroszországtól (az európai vezetékesgáz-import 53 százalék), 30 százalékot szállított.

Norvégia szempontjából tekintve az ország vezetékesgáz-exportjának döntő többsége az Európai Unióba irányul (a további szállítások az Egyesült Királyságba jutnak), míg a norvég LNG 95 százaléka kerül az EU-ba.

2022-ban az Unió orosz gázfüggőség csökkentésére irányuló lépései között megegyezés született Norvégiával, hogy az EU több gázt szerezzen be az észak-európai országból. A megerősített energiaügyi együttműködés célja, hogy az északi ország legyen az Unió első számú gázbeszállítója. Ennek keretében Norvégia 2022-ben 9,5 milliárd köbméterrel (7-8 százalékkal haladja meg a 2021-es számot; 2-3 százaléka az európai szükségletnek) szállíthat több gázt, mint a megelőző évben.

Így Norvégia csak abban esetben lehet az Unió első számú gázbeszállítója, amennyiben az orosz gáz behozatala jelentősen mérséklődik.

A többi vezetékes partnert tekintve Algéria képviselt még jelentősebb arányt (13 százalék). Esete különleges, mivel az észak-afrikai ország 2022 első negyedévében 18 százalékkal csökkentette európai beszállításait, amelyek az év második felében ismét a 2021-es szint fölé kerülhetnek. Az elemzők arra hívják fel a figyelmet, hogy az átmeneti szállításokban tapasztalt kiesés oka a lejáró szállítási szerződés lehetett, illetve az, hogy Algéria az új szerződés esetében magasabb árakat igyekezett elérni.

Az LNG-beszerzéseket tekintve az új beszerzéseket két tényező is nehezíti: az európai kikötők LNG fogadására alkalmas infrastruktúrájának hiányosságai és a lehetséges partnerországok lekötött kapacitásai. Ugyanakkor az is tény, hogy a legnagyobb többletforrást, 15 milliárd köbmétert az Egyesült Államok biztosíthatja, cseppfolyós gáz formájában. Ugyanakkor ez is csupán az európai gázexport 3-4 százalékát jelenti.

Ilyen módon az új források csak nehezen kompenzálhatják a korábbiakat, és az európai gázfelhasználás mellett az energiafelhasználás mérséklése irányába mutatnak, amely gazdasági visszaeséssel is járhat.

Maga az Európai Bizottság a gázfelhasználás 15 százalékos visszafogását javasolta, amely esetében érdemes megjegyezni, hogy lényegesen eltérő módon érinti az egyes tagállamokat. Az energiafelhasználás csökkenése pedig a gazdaság idei teljesítményére is rányomhatja bélyegét. Eközben az európai országoknak jelentős beruházásokat kell végrehajtaniuk az új kapacitások kiépítésére, illetve a korábbi hagyományos energiahordozók termelésének újbóli fellendítésére, ami bizonyos gazdaságösztönző hatással is rendelkezhet.

További adalékul szolgálhat az európai energia-, illetve gázválság áttekintésében, hogyha látjuk, az európai országok energiafelhasználása csökkent (2010-ben még 67 millió terrajoule volt, míg tíz évvel később, 2019-ben a járvány előtt 62,8 millió, majd 2020-ban 57 millió volt). Ugyanakkor a gáz növekvő részesedést képviselt az energiamixben (a 2014-es mélypont, 19,3 százalék után 2020-ra 23,7 százalékra emelkedett).

A tiszta energia előretörését támogató környezetben ez a növekedés kedvező megítélés alá esett. 2022. június végén kapott zöld utat az Európai Bizottság javaslata, amely a gáz- és atomenergia-ágazatok egyes tevékenységeit beemeli a környezeti szempontból fenntartható gazdasági tevékenységek közé.

Ezzel lényegében az Európai Unió tiszta energiaforrássá nyilvánította az atomenergia mellett a gázt. A lépés annak ellenére is megvalósult, hogy már javában zajlott az Oroszország és Ukrajna közötti konfliktus.

Inkább arra a szempontra került a hangsúly, hogy a gáz átmeneti terméknek számít a megújuló és a hagyományos, fosszilis energiaforrások között, felhasználásának kisebb környezeti kockázatai és az alternatív forrásokat kiegészítő jellege miatt. Az időjárásfüggő megújuló energia – például a szél- és napenergia – kiegészítésére más típusú erőművekhez képest (például atom vagy szén) gyorsabban üzembe helyezhető és leállítható a gázalapú erőmű. Az orosz függőséget a 2010-es évek eleje óta fokozta az Európai Unió megújuló energiára való átállást célzó politikája.

A szerző az Oeconomus Gazdaságkutató Alapítvány senior elemzője.

(Borítókép: Az Északi Áramlat 1 földgázvezeték Németországban 2022. augusztus 30-án. Fotó: Krisztian Bocsi / Bloomberg / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!