Kamatcsökkentés és akció is van, mégsem várható hitelboom karácsonykor

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Váltottak a magyar bankok: már nem őket kell menteni, hanem ők mentenek

Váltottak a magyar bankok: már nem őket kell menteni, hanem ők mentenek - A kormány nem tudta teljesíteni az ígéretét, mégis vége a recessziónak

- Csaknem harmincéves rekord dőlt meg a Balatonnál

- Megnyitja első kocsmáját a Lidl

- A kormány tisztviselője állítja: Magyarország mégsem vesztett el 400 milliárd forintnyi uniós forrást

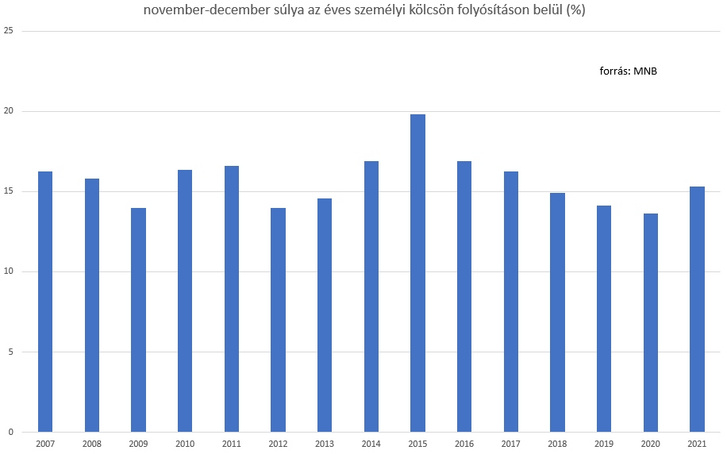

Ahogy fehér karácsonyra nincs remény idén (sem), úgy arra sem érdemes számítani, hogy a bankok az ünnep előtti időszakban rekordösszeget folyósítanak személyi kölcsönökből. Mondhatjuk, hogy szerencsére ma már nem a karácsony előtti időszak a személyi hitelek csúcsidőszaka, 2015-ben az éves személyikölcsön-kihelyezés ötödét adta a november–decemberi időszak.

Igaz, akkor egész esztendőben nem érte el a 130 milliárd forintot a háztartások személyikölcsön-felvétele, ekkora összeg idén három hónap alatt (augusztus–október között) jött össze. A személyi kölcsönök piacán nem épp ezek a hónapok mutatják a legszebb képet.

18 százalék közelében az átlagkamat

Ráadásul a jövő sem tartogat erőteljes reményeket a bankoknak a személyi kölcsönök piacán. A korábbi évekhez képest most nemcsak az MNB folyamatos figyelmeztetése tartja távol az ügyfeleket, hogy hitelből szerezzék be a fa alá való ajándékot, hanem a hitelek kamata is. Egy évvel ezelőtt, karácsony környékén 12 százalékos átlagos kamatszint mellett lehetett személyi kölcsönt felvenni, a topadósok akár még hét százalék alatti kamatszintnél is tudtak ötmillió forintos kölcsönt igényelni ötéves futamidővel,

ma hatszázezer forintos nettó jövedelem alatt sem jutnak az ügyfelek 10,75 százalék alatti szinten kölcsönhöz, a jegybanki statisztikák szerint idén októberben a folyósított személyi hitelek átlagos kamata 17,74 százalék volt.

Ilyen kamatszintek mellett nem feltétlenül vonzó a hitelfelvétel – még akkor sem, ha a Cofidis őszi felmérése szerint az egyre emelkedő költségek miatt a hitelfelvételben gondolkodók 11 százalékán belül előtérbe kerültek azok, akik a családi kassza egyensúlyban tartására vagy a rezsiszámlák kifizetésére költenék a pénzt. A nyári felméréshez képest hat százalékkal emelkedett azok száma, akik vésztartalék képzése okán elképzelhetőnek tartják a hitelfelvétel lehetőségét.

Ennek ellenére a bankok kihelyezési terveik tartásával számolnak.

az év első tíz hónapjában a tavalyi 468 milliárd forintos hitelfolyósítás több mint kilencven százalékát a pénzintézetek már teljesítették.

Ugyanakkor már az is látható, hogy a 2019-es 559 milliárd forintnyi személyi hitel felvétele továbbra is abszolút csúcs marad a piacon. Ráadásul a bankok maximum a kihelyezett összeggel és nem a szerződések számával lehetnek elégedettek: a folyósított átlaghitel összege az elmúlt években 1,5 millió forintról 2,5 millió fölé emelkedett, a jegybank nyári felmérése szerint a minősített fogyasztóbarát személyi kölcsönöknél pedig már a négymillió forintos határt közelíti.

Mégis csökkentek az ajánlati kamatok

A bankok a korábbi években kamatakciókkal igyekeztek szebbé tenni a karácsonyi időszakot. Arra, hogy ez idén is bekövetkezik, egy-két hónapja kevesen számítottak. A személyi hitelek átlagkamata a szeptemberi 37 bázispont után októberre 97 bázisponttal ugrott meg a már említett 17,74 százalékos szintig. A jelek szerint néhány bank túltolta a szekeret, ráadásul november végén komoly mértékben csökkentek a pénzpiaci átlagkamatok. Ennek köszönhetően a karácsonyi szezonnak a bankok egy része még kamatcsökkentéssel futott neki.

December elején 54 bázisponttal csökkentette ajánlatát az OTP Bank. Kétmillió forintos minősített fogyasztóbarát személyi hitel 18,45 százalékos kamat mellett vehető fel a pénzintézetnél.

Nagyot lépett az Erste is: a banknál 2,82 százalékponttal, 21,55 százalékra csúszott vissza a reprezentatív példában szereplő fogyasztóbarát hitel kamata. Csak a legalacsonyabb, 250 ezer forint alatti igazolt jövedelemmel igénylők örülhetnek a korrekciónak, a többiek esetében megmaradtak a versenyképesebb kamatok.

A kamatok terén első ránézésre a MagNet Bank volt a legbátrabb. Személyi kölcsönük kamatának 362 bázispontos csökkenésével indították a decembert. Jövedelemtől és hitelösszegtől függően 14,48 és 22,48 százalék között érhetők el a személyi kölcsönök a pénzintézetnél. Szépséghiba, hogy egy hónappal korábban szintén ők az élcsoportban voltak, amikor 183 bázispontos kamatemelést hajtottak végre.

Tovább élő akciók

A szórványos kamatkedvezmények mellett a bankok akciókkal is igyekeznek kiszolgálni azon ügyfeleiket, akik ha nem is a karácsony, de valamilyen küszöbönálló beruházás finanszírozása céljából hitelfelvételben gondolkodnak. Nekik érdemes lehet a fa alá tenni ezeket a kedvezményeket.

A korábbi évekhez képest szerény a promóciós felhozatal, a bankok zömében már meglévő akcióikat hosszabbították meg.

Az Erste Banknál 2023. január közepéig él a személyi kölcsönök online igénylési promóciója, ahol a legalább kétmillió forintnyi kölcsönt igénylők a hitel befogadását követően húszezer forintos eMAG-utalványt kapnak ajándékba.

Az UniCredit Bank szintén a 2023. január 15-ig igényelt, ám legalább hárommillió forintos személyi hiteleknél egyhavi törlesztőrészletet, de maximum ötvenezer forintot ír jóvá a folyósítást követően az ügyfél számláján. Ha az ügyfél a hiteligénylést online végzi, további harmincezer forintos jóváírásban részesülhet. A fióknál történő ügyintézésben is lehet kedvezményt kapni: a Budapest IX. kerületi, Boráros téri UniCredit-bankfiókban február végéig igényelt, legalább hárommillió forintos összegű Stabil Kamat, felújítási vagy Green személyi kölcsön esetében a bank húszezer forint visszatérítést ad. Az UniCredit Bank emellett a kamatkedvezményekért vállalt (például jóváírási) feltételek nem teljesülését nem egyetlen hónap alapján ítéli meg: abban az esetben tovább tartja a kedvező kondíciókat, ha a vizsgált hónap előtti időszakban az ügyfél még teljesíteni tudta az elvárásokat.

Az MKB Banknál a korábbiakhoz képest szigorították a Jóljáró csomagban igényelt személyi kölcsönökhöz kapcsolt visszaírás feltételeit. Továbbra is egyhavi törlesztőrészletnek megfelelő jóváírást kap az az ügyfél, aki legalább kétszázezer forintos nettó jövedelem mellett igényel személyi kölcsönt és emellé Go! hitelkártyát, ám ennek a visszatérítésnek az összegét kétszázezer forintban maximálták. A szigorítás nem jelentős: a bank kondíciós listája szerint hétmillió forintot tudunk 48 hónapra felvenni úgy, hogy lényegében kiaknázzuk a kedvezményt – ez még ma sem gyakori a személyi hiteleknél.

(Borítókép: Marjai János / MTI)

Kövesse az Indexet Facebookon is!

Követem!