Még tartja magát a sárga csekk, de komoly változás jön

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon - Donald Trump emberének lefőhet a kávé, leidiótázták a tanácsadót

- Elárulták, kik tartoznak Orbán Viktor középosztályába

- Varga Mihály kemény üzenetet küldött, Orbán Viktortól is kért egy fontos dolgot

- Árulkodik a tojás, ez már a kormány beavatkozása

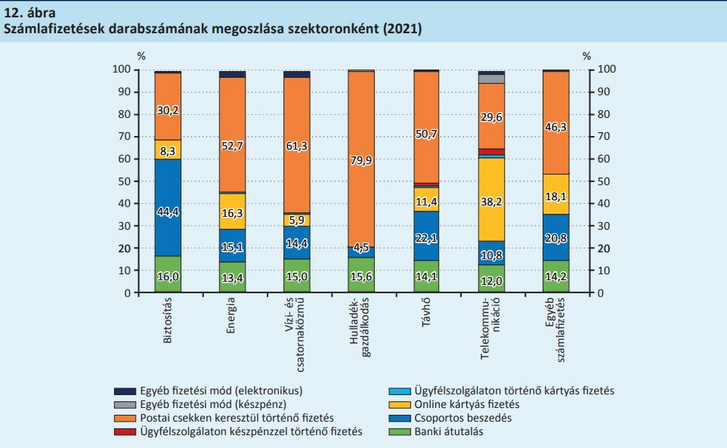

Érdemi elmozdulást hozott a pandémia a számlafizetéseknél, ugyanis számottevően csökken a készpénzes és a sárga (fehér) csekkes fizetés aránya. Ugyanakkor szektoronként jelentős különbségek tapasztalhatók a számlafizetési szokásokban – állapította meg fizetési rendszer jelentésében a Magyar Nemzeti Bank (MNB).

A fejlődés a jegybank szerint főként a technológiai szempontból érettebb telekommunikációs szolgáltatók oldalán mutat dinamikus képet, ahol az internetes ügyfélszolgálaton, illetve a szolgáltatói mobilalkalmazáson keresztül, egyszerűen és kényelmesen lehet bankkártyával fizetni – ott a számlák csaknem 40 százalékát online kártyás fizetéssel intézik.

A klasszikus közműszolgáltatások esetében azonban továbbra is a postai csekken történő számlafizetés a meghatárOZÓ.

Ebben a körben is kimagaslik a hulladékgazdálkodás, ahol a csekkes fizetési forgalom aránya 80 százalékos. Fontos ugyanakkor megjegyezni, hogy a kibocsátott sárga csekkek kifizetésének 37 százaléka is már valamilyen elektronikus fizetési móddal történik, ebben egyetlen év alatt három százalékpontos növekedést mért az MNB.

Évente 832 milliárd forintba kerül az, hogy tudunk fizetni

Semmi nem olyan drága, mint a készpénz.

Felzárkóznak az utalások

Az Index körkérdést intézett az elektronikus fizetéseket először érdemben preferáló, a díjak esetében nemegyszer 5-10 százalékos kedvezményt kínáló biztosítókhoz, hogy képet kapjunk arról, ők miként látják az átalakulást.

A válaszadó társaságok adatai szerint tavaly a biztosítási díjak harmadát csekken fizették az érintettek, ám közel ugyanilyen magas, 30 százalékos arányt tudtak elérni a banki utalások is

– ami kirívóan magasnak számít a számlafizetések tekintetében – az MNB (2021-es adatokon alapuló) összevetése szerint más területeken a szolgáltatói díjak 12-16 százalékát fizették csak átutalással az ügyfelek.

A többi szektorhoz képest kirívóan magas, 26 százalékos a válaszadó biztosítók szerint a díjak csoportos beszedéssel (csob) történő fizetésének aránya, igaz, az elmúlt években a legtöbb biztosítónál visszaszorulóban van ez a megoldás is. Ennek fő oka, hogy a csoportos beszedést nem szeretik a magyarok, hiszen nem tudják ők maguk eldönteni, mikor vonja le a szolgáltató a számlájukról az esedékes díjat – sokan ezért tartanak ki a sárga (fehér) csekkek mellett, hiszen így a saját kezükben marad az irányítás. Mind a csob, mind a sárga csekk jövőjét alapvetően befolyásolhatja majd az, hogy 2024. február 1-jétől valamennyi pénzforgalmi szolgáltató köteles lesz elfogadni az azonnali fizetési rendszerhez (afr) tartozó szolgáltatást, a fizetési kérelmet.

A fizetési kérelem egyesíti a banki utalás és a sárga csekk előnyeit: az internetes vagy mobilbanki alkalmazásunkba a szolgáltatótól érkező fizetési kérelmet előre meghatározott időn belül, de maximum 60 napon belül kell elfogadnunk, azaz mi döntjük majd el, mikor fizetjük ki.

Ugyanakkor a kérelem elfogadásával a fizetés azonnal megtörténik, nem kell a postára menni, sem a kártyaadatainkat bepötyögni az online felületeken.

A legolcsóbb lehet a fizetési kérelem

A kormány azzal teremtett kedvezőbb lehetőséget a fizetési kérelem áttöréséhez, hogy a kezdeményezett átutalások esetében eltörölte a tranzakciós illetéket, illetve a fizetési kérelemre indult átutalások esetében a díjat a kérelmet kibocsátó szolgáltató fizetheti. Ez azért jelentős lépés, mert mind a csoportos beszedés, mind a sima átutalás esetén annak díja minket terhelt, miközben a sárga csekkről azt hihettük, hogy ingyenes, hiszen nem kértek érte pénzt tőlünk a postán. (A valóságban ugyanakkor a sárga csekk árát a szolgáltatás díjában fizetjük.)

Még a csekk az úr

Miközben a banki átutalással történő fizetés tekintetében viszonylag egységes az Index számára válaszoló biztosítóknál a fizetési arány – ügyfeleik 26-39 százaléka fizet utalással, a legnagyobb arányban az Union Biztosítónál használják az ügyfelek ezt a fizetési módot –, addig a többi fizetési lehetőségnél jóval komolyabb az eltérés.

Míg például a csak életbiztosításokat értékesítő NN Biztosítónál a díjak felét csoportos beszedéssel egyenlítik ki az ügyfelek, a K&H Biztosítónál mindössze 7 százalék a csob aránya.

A digitális korban meglepő lehet, hogy a banki oldalon ügyfélkiszolgálásban már a mesterséges intelligenciát is szolgálatba állító K&H-nál a biztosítói ügyfelek 54 százaléka még mindig csekken fizet, miközben az NN Biztosítónál 20, de az Aegonnál is mindössze 25 százalék a csekkes fizetés aránya. Tegyük hozzá, a K&H-nál a kiküldött csekkek döntő részét nem a postán, hanem egyéb, a csekket átutalássá alakító módon vagy pl. a Díjneten keresztül, bankkártyával fizetik. Az online felületeken bankkártyával díjait rendező ügyfelek aránya az Allianznál a legmagasabb, ott a díjak ötöde fut be ilyen módon. Az ellenpélda az NN a maga 2 százalékos arányával.

| Díjfizetési módok az egyes biztosítóknál (százalék) | ||||

| Banki átutalás | csob | csekk | bankkártya | |

| Aegon | 31 | 31 | 25 | 13 |

| Allianz | 30 | 20 | 30 | 20 |

| Union | 39 | 14 | 44 | 3 |

| NN | 25 | 50 | 20 | 2 |

| Uniqua | 29 | 33 | 26 | 12 |

| K&H | 26 | 7 | 54 | 12 |

Forrás: biztosítói adatközlés

Az elektronikus fizetés irányába történő elmozdulást ugyanakkor a biztosítói adatok is jól szemléltetik. Három év alatt a hagyományos csekkes díjfizetés 65 százalékról csökkent 54 százalékra a K&H-nál, 32-ről 25 százalék alá az Aegon Biztosítónál, de hasonló térvesztésről számolta be az Uniqa és az Allianz Biztosítónál is. Az átutalásokban 20-ról 25 százalékra futott fel a díjfizetés aránya az NN Biztosítónál, 21-ről 26 százalékra ugrott a részarány a K&H-nál, míg az Aegonnál 6 százalékpontos volt a fizetési mód térnyerése, 25-ről jutott el 31 százalékra a biztosító.

Az Aegonnál a bankkártyás fizetések 8 százalékról jutottak 13 százalékra, miközben a K&H Biztosítónál 5 százalék alóli mértékről futott fel 12 százalék fölé a bankkártyás fizetés részaránya.

Egyre több magyar intéz egymillió forint feletti vásárlásokat bankkártyával

Lassan tényleg elfelejthetjük a készpénzt.

A bankkártyás fizetés részaránya a legnagyobb mértékben az Union Biztosítónál nőtt, ahol megtízszereződött a díjat bankkártyával fizetők aránya. Ezzel kapcsolatban a biztosító azon jelzése fontosnak mondható, hogy a szerződéskötéskor átutalásos fizetést választók jelentős része a későbbiekben bankkártyával fizeti ki a díját.

Elfelejtették a készpénzt

Eközben lényegében eltűnt a készpénz használata, miközben a díjak 2,5 százalékát 2019-ben még így fizették a K&H-nál, ma már a díjaknak csak 0,3 százaléka érkezik így, és az NN-nél is 1 százalék alatti mértékre csökkent a készpénzes fizetés aránya.

(Borítókép: Faludi Imre / MTI)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Vizsgálatot indított az Európai Bizottság a BYD ellen

A szegedi gyár építkezésével kapcsolatban keres szabálytalanságokat.

március 20., 16:01

- Gazdaság

Újabb bank merített hatalmasat a húsosfazékból

Kiemelkedő, sikeres, milliárdokban gazdag 2024-et tudhat maga mögött az MBH Bank.

március 21., 09:29

- Gazdaság

Ingatlanvásárlás 3 százalékos kamattal? Lehetséges, de nem mindenkinek

Van azonban buktató, ami súlyos milliókba fájhat.

március 21., 08:02

- Mindeközben

Váratlan fordulat a Farm VIP-ban, MC Duckynak azonnali hatállyal véget ért a verseny

tegnap, 21:20

- Címlapon

„Az orosz propaganda megpróbálja kihasználni a magyar politikai helyzetet”

A VOX Ukrajina ügyvezető igazgatóhelyettese nyilatkozott az Indexnek.

32 perce

- Gazdaság

Hullámzó árak, tömött medencék: drágulnak a fürdőbelépők

A fürdőgyógyászati kezelések tb-támogatásának újragondolása is terítéken van.

március 20., 16:20

- Gazdaság

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon

Magyarország hetedik legnagyobb bankja is történelmi évet zárt tavaly.

tegnap, 18:23

- Gazdaság

Felkorbácsolt indulatok Szolnokon, mindenki üti-vágja a polgármestert

Olyat tett Györfi Mihály polgármester, amit nehezen emésztenek meg a szolnokiak.

március 20., 16:35

- Gazdaság

A GVH vizsgálatot indított egy Pest vármegyei víziközmű-szolgáltató magas árazása miatt

A hivatal szerint az érdi cég visszaélhetett erőfölényével.

március 21., 11:49

- Mindeközben

Horváth Gréta a válásáról: Mindent és még annál is többet megtett azért, hogy elnyomhasson

tegnap, 19:32

- Címlapon

Hídlezárások után a Kossuth térnél ért véget a tüntetés, Szabó Bálintot újra kellett éleszteni

Helyszíni tudósításunk a demonstrációról.

tegnap, 17:15

- Címlapon

A Miniszterelnökség egyik titkárnőjének kezében robbant fel a kézigránát

A 29 éves nő mindkét karját elvesztette.

tegnap, 21:19

- Gazdaság

Szinte az összes Cybertruckot visszahívja a Tesla

Egy járműtulajdonos jelezte nekik, hogy levált a külső panel.

március 21., 12:33

- Gazdaság

Ledobta a bombát a kormány, itt az újabb fordulat Orbán Viktor csatájában

Zuhannak az árak.

március 20., 08:51

- Gazdaság

Újabb csörte Szolnokon, szándékos félrevezetéssel vádolják a polgármestert

A városba igyekvő kínai elektrolitgyár ügyében tartottak közgyűlést.

március 21., 17:03

- Gazdaság

Távozott az ügyvezető a debreceni akkugyár éléről, már az utódja is meg van

A CATL környezethasználati engedélyével kapcsolatban több hibára is fény derült.

március 21., 18:42

- Gazdaság

Többmilliárdos EU-s támogatást kaptak a magyar szakszervezetek

A szociális partnerek megerősítése érdekében.

március 19., 09:43

- Gazdaság

Stratégiai együttműködés kezdődik Magyarország és Vietnám között a nukleáris iparban

Százával fognak érkezni Magyarországra a jövőbeli nukleáris szakemberek.

március 19., 10:31

- Gazdaság

Döntött a kormány: minden magyar településen kötelező lesz a bankautomata

Nagy csata jöhet a bankokkal.

március 20., 09:05

- Gazdaság

Sejtelmes bejegyzést tett közzé Varga Mihály

Újabb front nyílhat az infláció elleni küzdelemben.

március 20., 12:20

- Gazdaság

Az Állami Számvevőszék feljelentést tett a Matolcsy-korszak végén végrehajtott cégátadás miatt

Sok milliárd forint került Matolcsy György fiának érdekeltségéhez.

március 21., 14:44

- Gazdaság

Mérlegen az árrésstop: mutatjuk, hol van a legtöbb akció

Ott tapasztalható nagyobb változás, ahol több gyártói márkás terméket forgalmaznak.

március 22., 08:05

- Gazdaság

Csilingelt a kassza az Audi Hungariánál, bónuszt fizetnek a munkavállalóknak

Továbbra is kérdéses az autóipari jövője, de az Audi Hungaria minden igényt rugalmasan kezel.

március 19., 11:48

- Mindeközben

Benk Dénes „szétplasztikáztatott fejűnek” nevezte Tuvic Aleksandrát, ám a szőkeség visszavágott: „Egy nőgyűlölő sz*r”

tegnap, 14:26

- Mindeközben

Nagyot megy a TikTokon a Szoboszlai Dominik és Arda Güler balhéját kifigurázó videó, ezt kár lenne kihagyni

tegnap, 12:38

- Gazdaság

Az egyik legrégebbi Tesla-befektető szerint Elon Musknak le kéne mondania

A Tesla piaci értéke december óta több mint 800 milliárd dollárral zuhant.

március 20., 06:26

- Gazdaság

Újabb változás jön az üzemanyagárakban

Drágul a benzin, a gázolaj azonban olcsóbb lesz.

március 19., 13:04

- Gazdaság

Varga Mihály köszöntötte az új államháztartásért felelős államtitkárt

Kisgergely Kornél veszi át a terheket.

március 19., 12:40

- Gazdaság

A multik ellen szerveződnek a helyi alkuszcégek

A digitalizáció a biztosítások terén is fontos, de az ügyfelek még igénylik a személyes tanácsadást.

március 19., 20:31

- Gazdaság

A szuverenitásvédelmi törvény miatt újabb uniós forrásoktól eshet el Magyarország

Az Európai Bizottság már vizsgálja, hogy a magyar kormány sértett-e uniós jogokat.

március 20., 07:29

- Gazdaság

Bánhegyi Zsófia az év európai marketingvezetője címért versenyez – így látja a szakma jövőjét

A Szerencsejáték Zrt. kereskedelmi igazgatója adott interjút.

március 19., 12:05

- Gazdaság

Újabb élelmiszerlánc jelezte: megüti őket az árrésstop, drasztikus változások jönnek

Veszteségekről tájékoztatta dolgozóit a SPAR.

március 19., 14:47

- Gazdaság

Az árrésstop hatása: van olyan termék, amelynél 64 százalékos az árcsökkenés

Mutatjuk a listát.

március 19., 10:33