- Gazdaság

- gazdaságpolitika

- technológia

- népességnövekedés

- ipar

- kína

- amerikai egyesült államok

- európai unió

- energiaválság

Folyamatosan zárul az olló a Nyugat és Kelet között

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Rendszeresen ütik a magyar kormányt háborús álláspontjáért, pedig még dobogón sem vagyunk

Rendszeresen ütik a magyar kormányt háborús álláspontjáért, pedig még dobogón sem vagyunk - Czomba Sándor: Mintegy 200 milliárd forint áll rendelkezésre az ifjúsági garanciaprogramban

- Üvöltő fájdalom euróban rendelni bármit is, olyat lépett a forint

- Megállapodást írt alá a Mol, új cég született

- Nagy Márton az Indexnek: Matolcsy György el akart lehetetleníteni, de Orbán Viktor hitt bennem

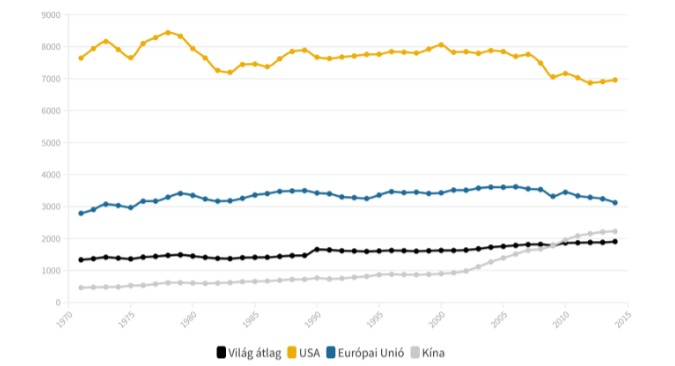

Míg a fejlett gazdaságok egy lakosra jutó energiafelhasználása lényegesen magasabb volt a világ átlagánál, az Egyesült Államokban a felhasználás majdnem hatszorosa volt a nemzetközi átlagnak az 1970-es években. Az USA energiaigénye az évtizedek során összességében 20 százalékkal csökkent az 1980-as évekbeli csúcsponthoz képest. Európában is hasonló tendenciák érvényesültek. Eközben az elmúlt fél évszázadban a világ – de elsősorban a fejlődő országok – energiaigénye folyamatosan emelkedett, nem csupán abszolút értékben – a népességnövekedéssel párhuzamosan – bővült, az egy lakosra vetítve is 1,5-szeresére növekedett. Így a 2010-es évek közepére az Egyesült Államokban az egy főre jutó energiafelhasználás a világ átlagának 3,7-szerese lett.

Az elmúlt évtizedekben a közepes jövedelmű országok felzárkózása zajlik, de még mindig a nyugati országok és azon belül is az Egyesült Államok használja az egy lakosra jutó legtöbb energiát.

Ipar vagy szolgáltatás?

Az energiafelhasználás nem csupán az iparosodással bővült. A fejlett világ gazdasága jelentős átalakuláson ment keresztül.

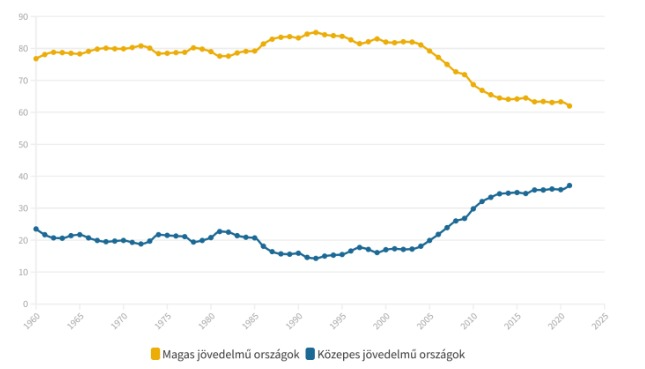

A világ feldolgozóipari termelésének nagy része, a 2000-es évek elején még háromnegyede (2004-ben 76,5 százalék) a fejlett nyugati gazdaságokhoz kötődött. 2021-re ez az arány 48 százalékra mérséklődött.

Az ipari kapacitások kiszervezése, a Nyugaton kívüli, elsősorban kelet-ázsiai országok fejlődése, a magas jövedelmű országokban a szolgáltató szektor előtérbe kerülése egyaránt hozzájárult a folyamathoz.

Ugyanakkor nehezen alkothatunk teljes képet az ipar és az energiafelhasználás nemzetközi trendjeiről, mivel a nyugati országok évtizedeken keresztül kiszervezték az energiaigényes és környezetszennyező termelést a fejlődő világba. Ez az alacsonyabb jövedelmű országok GDP-jét megemelte. A gyártást átvitték oda, ahol olcsóbb volt a munkaerő és az energia. Felmerül a kérdés, hogy mi történik majd akkor, ha vissza kell hozni a fejlett államokba a termelést. Amennyiben erre sor kerül, az biztosan magasabb árszínvonalat eredményez.

Mindeközben látható, hogy a fejlett világ a szolgáltató szektorban is veszített fölényéből.

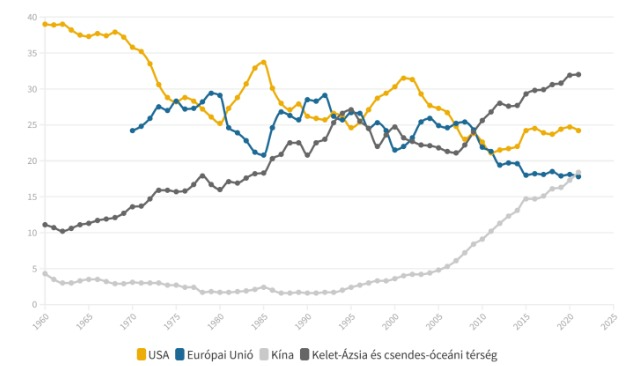

A csúcspont az volt, amikor a legmagasabb jövedelmű országok a világ szolgáltató szektorának 87 százalékát adták 2006-ban, majd másfél évtized alatt, 2021-re ez az arány 70,5 százalékra csökkent. Eközben Kína egyre nagyobb részt vett át a világ szolgáltató szektorából, a 2004-es 1,7-es arányról 2021-re 10,1 százalékra módosult ez a szint. A közepes jövedelmű országok részesedése a 2004-es 13,9 százalékról 28,6 százalékra növelték részvételüket a világ szolgáltató szektorában. A 2020-as évekre lényegében utolérték a magas jövedelmű országok kibocsátását. E jelenség abba az irányba mutat, hogy a szolgáltató szektor önmagában nem elég a gazdasági fölény megtartásához.

Az ipar minősége sem mindegy

Az országok és régiók közötti versengésben egyre fontosabb szerepet játszott, hogy ki gyártja a csúcstechnológiát. A világ high-tech rangsorainak összesített eredménye alapján az Egyesült Államok Japán után a legfejlettebb technológiával rendelkező ország, míg Kína ez alapján csupán a kilencedik. Ugyanakkor a technológiai szakemberek aránya Kína esetében a harmadik legnagyobb, Japán és Dél-Korea után. Ez a statisztika előrevetíti, hogy Kína a jövőben egyre jobban teljesíthet a csúcstechnológia terén.

A világ legnagyobb vállalatainak rangsora is azt jelzi, hogy Kína fel tudta venni a versenyt a magas jövedelmű országokkal.

Kína az óriásvállalatainak rangsorában is utolérte az Egyesült Államokat.

Míg 2019-ben még az USA-hoz tartozott a legtöbb nagy multinacionális cég, 121 az 500-ból (24,2 százalék), addig Kínához 119 (23,8 százalék). Az Egyesült Államok hiába tudta ezt az arányt 2022-ig növelni, 24,8 százalékra (124 vállalat), Kína esetében nagyobb volt a növekedés, 29 százalékra nőtt a részesedése (145 vállalattal). A tíz legtöbb multinacionális vállalattal rendelkező ország rangsorában öt európai szerepelt, azonban a 2019-es 20,8 százalékról (104 vállalat) 19,2 százalékra (96 vállalat) mérséklődött a részesedése.

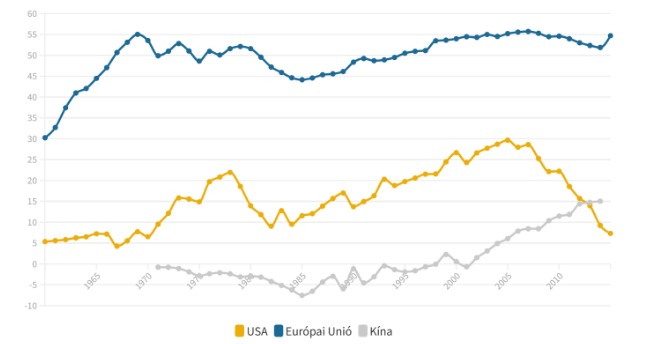

Eközben a fejlett világ részesedése a világ GDP-jéből szintén fokozatosan csökken. A tetőpont 1992-ben volt, amikor magas jövedelmű országok a globális GDP 85 százalékát termelték, míg 2021-ben ez az arány 61 százalék volt. A világ gazdasági termelésének nagy részét még mindig a nyugati gazdaságok adják, de a kelet-ázsiai országok és elsősorban Kína felemelkedésével fölényük fokozatosan olvad.

2021-re az USA termelte a világ GDP-jének 24,2 százalékát, a második már Kína volt 18,4 százalékkal, míg az Európai Unió 17,8 százalékkal a harmadik. Ugyanakkor érdemes rámutatni, hogy a kelet-ázsiai régió a 2010-es évek óta összteljesítményében megelőzi az Egyesült Államokat és az Európai Uniót is.

Mi a jövőbeli fejlődés motorja?

A fejlett gazdaságok dilemmája, hogy az ipari kapacitások visszaszerzése (újraiparosítás) vagy a szolgáltató szektor változatlan előtérbe helyezése az üdvözítő. Az USA és Európa irányelvei eltérőek, amiben szerepe lehet az energiaellátás külső függésének is.

Az Egyesült Államokban Donald Trump elnöksége alatt egyértelmű politikai célkitűzés volt, hogy a hazai gyártók térjenek vissza az államokba. A feldolgozóipari bizalmi index 20 éves csúcsára ugrott a republikánus elnök kormányzása alatt. Ilyen módon a 2021 utáni demokrata irányítás is felismerte az újraiparosítás politikájának szükségességét. Donald Trump elnöksége alatt a Kínával kibontakozó kereskedelmi háború szintén arra irányította rá a figyelmet, hogy az Egyesült Államok igyekszik nemzetközi szinten megőrizni vezető gazdasági és technológiai szerepét. Majd a következő években a koronavírus-járványt követő áruhiány és az orosz–ukrán konfliktus, valamint a chipgyártás központja, Tajvan törékeny geopolitikai helyzete ismét aláhúzta azt a felismerést, hogy a kiszervezett termelés jelentős kockázatokkal jár.

Eközben Európában inkább a dezinduztrializációs trendek érvényesülnek. Az ugyanakkor nem egységes, hogy az egyes európai országokban milyen mértékű az ipar lebontása, vagy annak visszafordítása ellen történtek-e lépések. 2001 óta három csoportban – a déli periférián, északi országokban és egyéb országokban – lassult a feldolgozóipar hozzáadott értéke, a szektor foglalkoztatása és a munkaerő-intenzitása. A 2008-as válság felnagyította az eltéréseket.

Egyre nagyobb távolság figyelhető meg a német központú magcsoport (kelet-közép-európai államok), amelyben az újraiparosítás folyamata zajlik, és a másik három csoport által alkotott periféria között.

Az európai gazdasági struktúra átalakul és polarizálódik. Az uniós országok eltérő fejlődése szembemegy az európai integrációs folyamattal. Németország a technológiailag fejlett ágazatok felé fordul, ami magával húzza a közép-kelet-európai államokat is, míg a déli periféria országaiban ezek az ágazatok erőteljes visszaesést szenvedtek el.

Majd a 2020-as évek elején kibontakozó nyersanyaghiány és az energiaválság újabb lökést adhat az európai ipar leépülésének. Egyes szektorokat, mint a vaskohászatot, műtrágyagyártást és speciális vegyi anyagok előállítását különösen érzékenyen érintette az energiaárak és nyersanyagok drágulása. Feldolgozóipari kapacitások zárnak be, épülnek le, vagy éppen kiszervezik azokat. 2022 végére a feldolgozóipari bizalmi indexek 2020. májusi mélyponti szintre estek vissza.

Az európai gazdasági fejlődés irányait korlátozhatja, hogy nettó energiaimportja lényegesen meghaladja a világ két vezető gazdasági hatalmáét, az USA-ét és Kínáét.

E tekintetben Európa már fél évszázada is hátrányban volt, de külső függősége azóta is emelkedett önmagához és versenytársaihoz képest is. A 2010-es évekre 55 százalék közelébe emelkedett az import aránya. Az Egyesült Államok nettó energiaimportja 7,3 százalék volt ugyanebben az időszakban. Eközben Kína esetében az energia 15 százaléka származott külső forrásból, ami lényegesen elmaradt Európától.

Az európai dezindusztrializáció és a szolgáltatások előtérbe helyezése nem vezetett el az európai világgazdasági pozíció megőrzéséhez. Európa gazdasági súlya fokozatosan csökken, energiafüggősége pedig emelkedett. A 2020-as évek elején az árrobbanás szintén megmutatta Európa kiszolgáltatott helyzetét a külső partnerek felé. A kontinens ipara további zsugorodáson mehet keresztül.

A jövőbeli fejlődés irányait meghatározza, hogy mely szektorok fejlesztésébe fektetnek be az európai országok. A gazdaság innovációja nagyrészt nem a termelés egészéből származik, hanem elsősorban az innovációt mozgató iparágak egy csoportjától függ.

Mi a helyzet Magyarországon?

Magyarországon sikeresen használta ki a Németországhoz fűződő ipari kapcsolatait, és más földrajzi irányokba is nyitott.

A világ high-tech iparában a kilencedik helyet értünk el 2019-ben.

Magyarország felismerte annak jelentőségét is, hogy a célzott állami beruházások, a stratégiai iparágak kijelölése szintén előmozdíthatja a fejlődést. Utóbbi tanulságot sugallja a kelet-ázsiai ún. kis tigrisek példája is.

A hazai újraiporosításban és a versenyképesség megőrzésében, illetve javításában kiemelt szerepe lehet Magyarország energiaellátásának, ahogyan ez ennek kulcsfontossága az energiaválság alatt is megnyilvánult. Mindazonáltal a kormányzat felismerte a diverzifikáció szükségességét. Hazánk már az orosz–ukrán konfliktus előtt megkezdte az energiahordozók és importpartnerek körének szélesítését. Ez magába foglalja a hazai kitermelés részarányának emelését, például a földgáz és kőolaj esetében. Az alternatív energia, ezen belül a nap-, a szél- és a geotermikus energia arányának növelését. Továbbá az atomenergia terén sem módosultak a fejlesztési tervek, annak részaránya emelkedhet a hazai energiamixben. Emellett a kőolaj- és földgázimport diverzifikációja is zajlik, azzal együtt is, hogy Magyarország a tengeri kijáratoktól elzárt, és történelmileg kialakult infrastruktúrája szintén nehezíti az átállását.

A szerző az Oeconomus Gazdaságkutató Alapítvány senior elemzője.

(Borítókép: Kevin Frayer / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!