Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Történelmi lépés: már épül a magyar kikötő Triesztben

Történelmi lépés: már épül a magyar kikötő Triesztben - Hiába a kormányzati élénkítés, nincs pénzük a magyaroknak, és ez jól látszik

- Engedett a Nemzetgazdasági Minisztérium, visszavont egy jogszabálytervezetet

- Ha beválnak a tervek, hatalmas lökést kaphat Orbán Viktor szekere

- Százhúsz éve harcolnak érte, ilyen lesz az új magyar híd

Kína a jüant helyezi középpontba az Egyesült Államok globális pénzmozgásokra gyakorolt befolyása elleni küzdelemben, a jüanhoz kapcsolódó új megállapodások pedig Oroszországtól és Szaúd-Arábiától Brazíliáig, sőt Franciaországig terjednek.

Míg az Egyesült Államok továbbra is a világ egyértelmű pénzügyi hegemónja, ezek a lépések hozzásegítik Kínát ahhoz, hogy fontosabb helyet vívjon ki magának a nemzetközi pénzügyi rendszerben. Mindez egy olyan időszakban történik, amikor a geopolitikai feszültség nő, és a globális kereskedelem egyre aktívabb csatatérré válik.

Kína kezére játszhatnak az USA szankciói

Az Oroszországgal szembeni kemény szankciók felfedték az Egyesült Államok hajlandóságát a dollár felfegyverzésére. Még úgy is, hogy az USA pénzügyi befolyását fölhasználta Oroszország megszorítására, a világ jelentős része a dolláralapú pénzügyi rendszerhez rohant segítségért. A dollárnak ez a ciklikus ereje uralja a világot.

Mitől ilyen erős a dollár?

És mennyire veszélyes ez?

Az USA számára az erős dollárnak van néhány előnye. Hozzájárul az infláció csökkentéséhez, még akkor is, ha hosszabb távú versenyképességi problémákat vet fel. A világ nagy részének azonban ez rossz hír.

A dollárnak továbbra is kiemelkedő szerepe van a kereskedelmi számlázás és a határokon átnyúló adósság terén.

Ennek eredményeként, ahogy az amerikai jegybank (Fed) emeli a kamatokat, és a tőkét Amerikába helyezi át, a feltörekvő piacok megszorulnak. Rövid távon ugyanakkor elképzelhető a dollár gyengülése, mivel az európai kormányok elnyelik a gazdaságukat fenyegető pénzügyi fenyegetést az energiaárakból, a külföldi központi bankok pedig kamatemelésekkel igyekeznek utolérni a Fedet. A piacokon feltörő optimizmus hatására a dollár értéke szeptember első felében visszaesett.

Mindez ugyanakkor nagyobb mértékben támogatta a kínai jüant az elmúlt évben, mint Hszi Csin-ping kormánya az előző évtizedben. Fontos kiemelni két közelmúltbeli technológiai fejlesztést: az első, hogy az új, állami irányítású digitális valuta- és fizetési rendszerek egyre nagyobb teret hódítanak.

A kínai e-jüannak jelenleg 260 millió felhasználója van,

és az érintett technológia végül lehetővé teheti Kína számára, hogy saját globális fizetési hálózatát üzemeltethesse, miközben fenntartja a tőkeszabályozást, amit a stabilitáshoz szükségesnek tart.

Adrian Zuercher, az UBS Global Wealth Management hongkongi munkatársa a Bloombergnek úgy nyilatkozott, Kína azon dolgozik, hogy bebizonyítsa, létezik az Egyesült Államokon és a Nyugaton kívüli világ.

Nagyon erős jelzést küldesz az Egyesült Államoknak azzal, hogy lényegében azt mondod, hogy nincs szükségünk rád, és nincs szükségünk a dollárodra sem

– fogalmazott Zuercher.

Erre az üzenetre a világ egyes részein rezonálnak. Az Egyesült Államok és a dollár dominanciája miatti nyugtalanság arra késztet néhány országot és vállalatot, hogy diverzifikáljanak Amerikától és Európától.

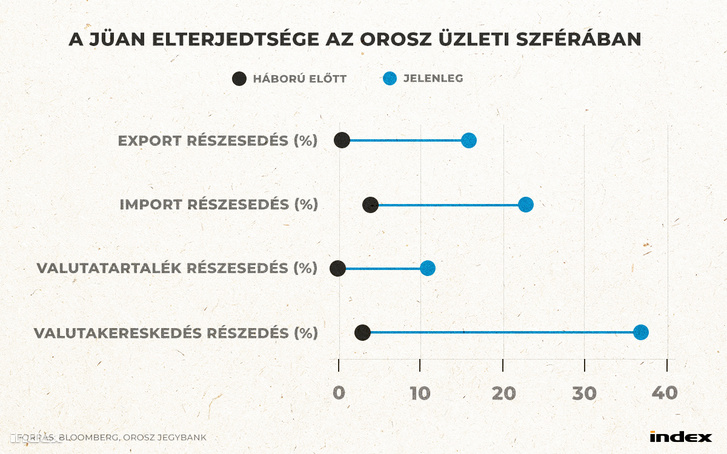

A jüanban megkötött szerződések az olajtól a nikkelig az utóbbi időben mindenre felgyorsulnak, a valuta részesedése a globális kereskedelem finanszírozásában pedig 2019 vége óta megháromszorozódott. Ez még mindig a globális tranzakciók elenyésző része, ugyanakkor a szankciók, amelyek Moszkvát az ukrajnai inváziót követően csapdába ejtették, tovább fokozták a növekedési tempót. A jüan orosz exportkifizetésekben való felhasználása tavaly az addigi 32-szeresére nőtt.

Oroszország kiközösítése Vlagyimir Putyin ukrajnai háborúja nyomán nagy lehetőséget kínált Kínának, hogy bemutassa, hogyan használható a jüan, amely egyes nemzetekben aggodalmat keltett a dollárhoz és az euróhoz, a két legnagyobb valutához való kötődés miatt is.

A SWIFT néven ismert központi nemzetközi fizetési rendszerből kizárva Oroszország a jüant kereskedelemre, magánmegtakarításokra és devizaügyletekre alkalmazta. Kína kifejlesztette saját nemzetközi fizetési platformját (CIPS), amely teljesen elkülönül a SWIFT-től, és amelyet nemcsak az oroszországi intézmények, hanem például a Brazíliában működő bankok is felkaroltak.

A jüanban tartott megtakarítások 11 százalékát tették ki Oroszország teljes betétállományának januárban, míg a háború előtt gyakorlatilag egyet sem, ráadásul

a jüan váltotta fel a dollárt és az eurót mint a legkeresettebb valutát Szentpétervártól Vlagyivosztokig.

Oroszország és mások is elkezdték használni a jüant olyan tranzakciókban, amelyek nem is érintik Kínát. Banglades például a múlt hónapban megállapodott Oroszországgal egy 300 millió dolláros kifizetésről, amelynek kifizetése egy Dakka melletti atomerőmű építéséhez kapcsolódóan jüanban történt.

Mivel az olajbevételek segítik Oroszország államháztartásának stabilizálását, az ország akár jüant is vásárolhat a devizatartalékok növelése érdekében. Ugyanakkor a kísérletnek vannak korlátai. A Kremlnek nagyon kevés választási lehetősége maradt, és Kína pénzügyi kínálata továbbra is küzd a piaci versennyel.

Kevésbé kellene szorosan fogni a gyeplőt

A mély, szabad piacok hiánya akadályozza, hogy a jüan átvegye a dollár vagy az euró helyét a globális pénzpiacon. Szakértők szerint teljesen nemzetközi jüan nem jöhet létre, ha Kína nem enged nagyobb szabadságot a valuta, valamint a befelé és kifelé irányuló befektetések terén.

A valuta még a nemzetközi ügyletek mellett sem teljesen konvertibilis.

Használatára korlátozások vonatkoznak olyan területeken, mint a határokon átnyúló hitelek és portfólióbefektetések.

Ehhez képest márciusban Kína vezetői újra kinevezték Yi Gangot az ország központi bankjának elnökévé, aki Amerikában doktorált és oktatott. Yi korábban politikai döntéshozóként arra törekedett, hogy a háztartások és a magáncégek maximális szabadságot biztosítsanak a devizavásárláshoz anélkül, hogy teljesen feladnák a tőkeszabályozást.

Sajátos utat választott a kínai monetáris politika

Amerikában doktorált közgazdász formálja a kínai pénzügyeket.

Arra a kérdésre felelve, hogy továbbra is biztonságban érzi-e Kína devizatartalékait a Nyugat Oroszország elleni pénzügyi szankciói után, gyakorlatilag hitet tett a globális pénzügyi rendszer mellett. Ez zene volt a washingtoni tömeg fülének, ugyanakkor Yi álláspontja sokkal összetettebb, és ezen már Amerikában is megütköztek.

Yi kifejtette, hogy a reálkamatlábat igyekszik egy kicsit Kína potenciális növekedési üteme alatt tartani, amelyben a gazdaság az infláció növekedése nélkül is bővülhet. A reálkamatlábak átlagosan csaknem két százalékponttal alacsonyabbak a potenciálisnál 2018 óta.

Miért törekedne egy központi bank arra, hogy a kamatlábakat a potenciális növekedési ráta alatt tartsa, nem pedig azzal összhangban? Edmund Phelps modelljében

a kamatlábak csak akkor helyezkednek el a növekedés alatt, ha a gazdaság túlzott mértékben halmozott fel tőkét.

Egy ilyen gazdaság feláldozza a fogyasztást a túlzott megtakarítások és befektetések érdekében, ami a jövőben semmilyen ellensúlyozó eredményt nem generál.

Kínát természetesen rendszeresen vádolják pontosan ilyen túlzott befektetéssel. Kicsit furcsa volt tehát azt hallani, hogy egy kínai jegybanki vezető politikai célként írja le az egyik tünetet. A politika kialakításakor már csak azért is a ráta alá céloz, mert a potenciális növekedést nehéz pontosan kiszámítani. A Yi-féle, kínai monetáris politikát összességében az amerikai aktivizmussal szemben inaktívnak lehet tekinteni.

A dollár hanyatlása esélyt teremthet a jüannak

A 2000-es évek elején Kína lépéseket tett a részvény- és kötvénypiacok megnyitására, hogy ösztönözze a bejövő befektetéseket, és enyhített a saját valutája körüli szigorításokon. Hszi kormánya azonban ellenállt az olyan szélesebb körű intézkedéseknek, amelyek ösztönzik a nemzetközi jüan használatát, hogy elkerüljék a hirtelen kiáramlások lehetőségét. Ezek ugyanis destabilizálhatják a gazdaságot, és veszélyeztethetik a Kommunista Párt hatalmát.

A jüan jelenleg csak az ötödik legnépszerűbb valuta a határokon átnyúló fizetések esetében. A SWIFT adatai szerint az eurót használó országok közötti fizetéseket leszámítva a kínai valuta a határokon átnyúló fizetések 1,7 százalékát tette ki március végén, szemben a dollár 50 százalékával és a közös európai valuta 22 százalékával. Ez természetesen nem tartalmazza a kínai CIPS-rendszeren keresztül végrehajtott tranzakciókat, ez azonban összességében még mindig eltörpül a SWIFT-platform mellett.

A Bloomberg Intelligence kutatása szerint és a devizapiaci hivatal adatai alapján viszont a jüan Kínába vagy Kínából irányuló nemzetközi tranzakciókban való használata a közelmúltban meghaladta a dollárét. A határon átnyúló fizetésekben és bevételekben a helyi valuta részesedése rekordmagasságot, 48 százalékot ért el március végén, szemben a 2010-es majdnem nulla százalékkal, míg a dollár részesedése 47 százalékra esett vissza.

Még akkor is, ha a dollár dominanciája viszonylag biztosított az elkövetkező években, egyes szakértők azt feltételezik, hogy

a valuta hosszabb távú hanyatlás felé halad.

Ebben a jüan használatát most életre keltő események végső soron kulcsfontosságú szerepet játszhatnak.

Az ukrajnai háború következményei más országokat is nyugtalanítottak az Egyesült Államok által vezetett szankciók kockázata miatt. A jüan népszerűsége szakértők szerint tovább fog növekedni az Egyesült Államok által vezetett szankciók és Kína növekvő hitelezői szerepének köszönhetően.

(Borítókép: Index)

Kövesse az Indexet Facebookon is!

Követem!