- Gazdaság

- Bank és biztosítás

- állampapír

- szocho

- betét

- készpénz

- bankbetét

- megtakarítás

- befektetési alap

- mnb

Méz helyett korbács: megfejtettük az adóemelés lényegét

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Kihúzták a milliókat érő számokat a hatos lottón

Kihúzták a milliókat érő számokat a hatos lottón - Az Egyesült Államok beszállna a Paksi Atomerőműbe a Roszatom helyett

- Döntött a kormány, ez már csak ráadás volt a forintnak Donald Trump után

- Továbbra sincs telitalálat az ötös lottón, de 14-en így is milliomosok lettek

- A telefon- és internetszolgáltatások díjaiba is belenyúlhat a kormány

Nem az átlagemberek megtakarításainak üzent hadat a kormányzat azzal az intézkedéscsomaggal, amely júliustól a 15 százalékos kamatadón felül 13 százalékos szociális hozzájárulási adóval (szocho) is sújtja a klasszikus megtakarítások legtöbb formáját, illetve, ami drasztikusan átalakítja a befektetési alapok befektetési politikáját. Nem, mert az átlagembereknek sajnos nincs érdemi megtakarítása. Az Impetus Research közelmúltban megjelent felmérése szerint

Újabb adót vezet be a kormány, rengeteg embert érint a változás

Majdnem a duplájára növelik a fizetendő adóterhet.

a lakosság mindössze 40 százaléknak van legalább félmilliós megtakarítása saját bevallása szerint.

Felzabálja az infláció az átlagember pénzét

Ekkora összegre teljesen értelmetlen megtakarításként gondolni, ráadásul az infláció ezeket a szemmel alig látható megtakarításokat is felzabálja. Az elmúlt év során 13,3 százalékkal, 1130 milliárd forinttal apadt a lényegében kamatozás nélküli, a banki látra szóló folyószámlákon pihenő összeg, 2023 áprilisában már csak 7387,4 milliárd forintot tett ki.

2012 óta először fordult elő az is, hogy egymást követő két negyedévben csökkent a háztartások készpénzállománya is, márpedig tavaly szeptember és idén március vége között 155 milliárddal kisebb, 6145 milliárd forintos lakossági készpénzvagyont mutatott ki a Magyar Nemzeti Bank (MNB).

Az emberek tizede a célcsoport

Pogátsa Zoltán közgazdász a Napi.hu konferenciáján arról beszélt, hogy miközben Nyugat-Európában a családok 70 százaléka komoly megtakarításokkal rendelkezik,

nálunk csak a népesség felső 30 százaléka tud félretenni, azon belül is csak a felső decilis az, amely az infláció mértékét meghaladó mértékben tudja növelni bevételeit ezekben a hónapokban.

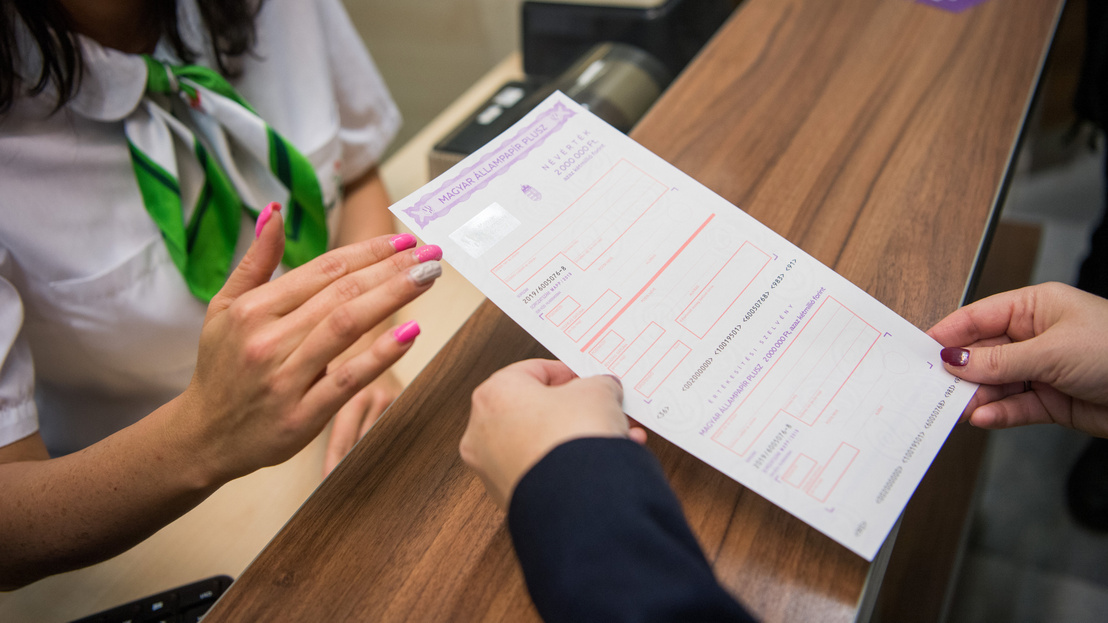

Az igazán fontos kérdés tehát az, hogy ezen ügyfelek esetében van-e mód arra, amit Nagy Márton gazdaságfejlesztési miniszter a megtakarítási piac stimulációjának aposztrofált, azaz arra, hogy ezeket az érdemi megtakarításokat a korábbiaknál jelentékenyebb mértékben bevonják az államadósság-finanszírozásba, azaz az állampapír-vásárlásba.

Nagy Márton az Indexnek: Mindenkit felkeres majd a bankja, hogy eddig mennyit bukhatott

Mindeközben a Magyar Bankszövetség felszólította a kabinetet.

Az állampapíron a bankok is keresnek

Érdemes megjegyezni, hogy a bankok eddig is kiszolgálták állampapírral a kamatérzékeny ügyfeleiket. A Magyar Államkincstártól (MÁK) származó információink szerint

az április végére 11 ezer milliárd forintra rúgó állampapír-állományon belül a korábbi egyharmad helyett immár 50 százalék felett jár a közvetlen értékesítés aránya

– a 700 ezer kincstári számlán nagyságrendileg 6000 milliárd forint lakossági állampapír van, ám mint látható, a banki részarány igen komoly. A bankok az értékesítéskor jutalékot kapnak és költségeket érvényesíthetnek – ami a PMÁP és BMÁP esetében a kincstári visszaváltásnál akár 1 százalékkal is magasabb is lehet – ráadásul a vélekedések szerint a szocho bevezetését követően akár mélyebben is foghat majd a ceruzájuk.

Már nem a privátbankok kedvence

Ugyanakkor az érdemi megtakarítási potenciállal bíró befektetői kör a korábbiaknál kisebb mértékben tart állampapírt a portfóliójában. A privátbanki trendek elemzőcége, a BloChamps Capital adatai szerint 2020 elején a privátbanki vagyonok 44 százaléka volt (állam)kötvényben, a cég felmérése szerint a 13, Magyarországon működő privátbank közül volt olyan, ahol az állományon belül a 60 százalékot meghaladta az állampapír-kitettség. Ehhez képest az idén év elején a befektetési állományon belül állampapírt a prémium- és a privátbanki ügyfelek közül csak minden negyedik ember választott, az affluens besorolásúak között pedig mindössze 20 százalék volt ez az arány – jelezte Karagich István, a BloChamps ügyvezetője.

Ha a 7300 milliárd forintnyi vagyont kezelő privátbanki számlákon vissza lehetne állítani az évtized elején tapasztalt állampapírarányt, az önmagában 1500 milliárd forintot meghaladó állománybővülést jelentene.

Van másik

A nagy kérdés persze az, hogy ez a szegmens mennyire hajlandó a jelenlegi piaci környezetben komolyabb tételben állampapírt vásárolni, még akkor is, ha egyértelműen ezek az instrumentumok hozzák a legkomolyabb hozamot. Az állampapír-vásárlások felfutását nem segítette, hogy az elmúlt hónapokban sikerült olyan alternatív befektetési eszközt életre hívni, ami profitálni tud abból, hogy a jegybank a magas infláció elleni harc miatt rendkívül magas – jelenleg 17 százalékos – kamatot fizet a bankok nála egynapos betétben elhelyezett likvid pénzeire.

A Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségének (BAMOSZ) tagjai április végén 10 245 milliárd forintot kezeltek befektetési alapokban, ami 43 százalékkal magasabb, mint 2022 áprilisában. Ám tavaly május óta az alapok havi állománynövekedésének 80-100 százaléka a rövid forint kötvényalapokba történő bevásárlásoknak köszönhető. Nagy Márton szerint ezen alapok zöme ugyanakkor nem kötvényeket vásárol, hanem kvázi pénzpiaci alapként működik, a pénzek jó része bankbetétbe kerül. Ám itt természetesen nem arról a lakossági bankbetétről beszélünk, aminek kamatszintje a jegybank adatai szerint 9,1 százalékkal maradt el az irányadó pénzpiaci kamatláb, a 3 hónapos Bubor szintjétől, hanem olyan speciális betétről, amely inkább a már említett jegybanki egynapos betéthez köthető. Ezért tudnak a rövid kötvényalapok ma már 8-11 százalékos éves, likvidnek tekinthető hozamot kínálni.

A sor végén a költségvetés áll

A megoldás kedvező az ügyfélnek, s kifejezetten jó a szolgáltatónak is, hiszen a korábbiakhoz képest jelentősebb marzsot tudnak realizálni, ami éves szinten akár 100 milliárd forintot meghaladó többletbevételt jelenthet neki. A gond a másik oldalon keletkezik. Az MNB számára drámai veszteséget okoz a magas kamatszint, amit viszont a törvények értelmében a költségvetésnek kell állnia. Így a büdzsé anélkül kényszerül majd komoly adósságszolgálatra, hogy a bevételi oldalon segítené a gazdálkodását az állampapír-bevétel.

Megoldás korbáccsal

A cél tehát egyértelmű: vissza kell irányítani az érdemi megtakarítóknak számító ügyfeleket az állampapírpiacra. Ezt méz helyett korbáccsal oldja meg a kormány: egyrészt a befektetési alapok közül is csak az ingatlanalapok mentesülnek a szochofizetés alól, másrészt komoly mértékben tolja az állampapír-vásárlás irányába a befektetési alapok eszközállományát a szabályozás.

A szakértők szerint

a fenti intézkedések egyik legkomolyabb veszélye az lehet, hogy az érdemi vagyonnal bíró befektetők nem veszik jó néven a direkt és indirekt noszogatást és elfordulnak a forintbefektetésektől.

A félelem valós jellegét illusztrálja, hogy 2022 januárjától idén március végéig – azon túl, hogy tranzakció alapon 608 milliárd forinttal bővült az itthoni lakossági devizabetétek állománya – a jegybank adatai szerint 472 milliárd forintnyi megtakarításnak külföldi hitelintézetben kerestek helyet a hazai megtakarítók. Más elemzők szerint ez csak a jéghegy csúcsa, hiszen ezek csak a lekövethető összegek, amelyekbe a például a Revolut-számlákra utalt összegek szerepelnek, míg a szó szerint kivitt pénzek nem.

Nem hisznek az akciókban a bankok

Azt, hogy az átlagemberek számára nem feltétlenül tartják fontosnak komolyabb értékajánlatot adni a bankok ezekben a napokban, jól mutatja, hogy két héttel az új szabályok bejelentését követően, s alig két héttel a szochoteher bevezetése előtt sem látszik, hogy a bankok komolyabb akciókkal vonzanák bankbetétbe a megtakarításokat. Gergely Péter, a BiztosDöntés.hu szakértője szerint a nagybankoknál továbbra sincs versenyképes lekötött klasszikus betét ajánlat, a legjobbként aposztrofálható CIB-nél 5 évre kellene lekötnünk a pénzünket évi 1,5 (!) százalékos kamatért, a többségnél nincs, vagy bőven 1 százalék alatti klasszikus betéti ajánlatok vannak.

A lekötött betétekért így a kisebb hitelintézetek, elsősorban a Gránit és a MagNet Bank, a Magyar Cetelem és az Oberbank versenyeznek 8-11 százalékos éves kamatokkal a különböző lekötésekre.

Aligha meglepő a fentiek nyomán, hogy kedd reggelig csak a Gránit Bank változtatott: az eddig is vonzó KamatMax Plusz betétben 12 hónapos lekötésre a következő napokban a mindenkori éves MNB-alapkamatnál 2,00 százalékkal alacsonyabb, évi 11,00 százalékos kamattal köthetjük le – a hónap végéig még szochomentesen. Emellett pedig az MHB Bank szállt be a versenybe, ám nem betéti terméket, hanem inkább a sokkal fontosabbnak tűnő, érdemi befektetési lehetőséget kereső ügyfeleknek kínált 1 és 3,5 éves futamidejű kötvényt kínál 11, illetve 12 százalékos éves kamat mellett.

(Borítókép: Balogh Zoltán / MTI)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Pogátsa Zoltán az árrésstopról: Már az ókor óta tudjuk, hogy az állami beavatkozásnak több a kára, mint a haszna

A Levegő Munkacsoport szerint az árréstop alá eső termékek fogyasztását inkább korlátozni kellene.

március 26., 14:30

- Gazdaság

A Nemzetgazdasági Minisztérium közleményt adott ki: nincs kockázat a magyar államadóságban

Cáfolták az Európai Bizottság állításait.

március 26., 20:12

- Mindeközben

Pásztor Erzsi: Embertelen ára van a minőségi ételeknek, de úgy vagyok vele, hogy 88 évesen már megveszem

tegnap, 21:32

- Mindeközben

Nosztalgikus fotókkal köszöntötte testvéreit Király Linda a születésnapjuk alkalmával

tegnap, 18:32

- Címlapon

Olyan fegyverrendszert telepített Amerika, hogy a kínaiakban megállt az ütő

Egyesek szerint ezzel egyértelműen Kínát vették célba.

tegnap, 19:04

- Címlapon

Donald Trump katonai erőt is alkalmazna Grönland megszerzéséért

Reagáltak az Egyesült Államok elnökének tervére.

tegnap, 22:12

- Gazdaság

Varga Mihály váltott, új vezérigazgató a magyar tőzsde élén

Tóth Tibor május 1-től tölti be a pozíciót.

március 26., 09:23

- Gazdaság

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon

Magyarország hetedik legnagyobb bankja is történelmi évet zárt tavaly.

március 25., 18:23

- Gazdaság

Donald Trump emberének lefőhet a kávé, leidiótázták a nemzetbiztonsági tanácsadót

Bődületes szarvashibát követhetett el Mike Waltz.

március 25., 17:36

- Gazdaság

Nagy Márton: Bővülhet az árrésstop alá tartozó termékek száma

A miniszter szerint az árrésstop a bejelentés után azonnal hat.

március 26., 10:55

- Gazdaság

Érdemes gyorsan cselekedniük az autósoknak, csütörtökön ismét változik a benzin ára

Oda kell figyelnie annak, aki feltöltené a tankot.

március 26., 10:21

- Gazdaság

Továbbra is a külföldi turisták a magyar turizmus tartópillérei

Kijöttek a friss adatok, tovább zakatol a turizmus. A kormány ismét rekordévre számít.

március 27., 08:55

- Címlapon

Vlagyimir Putyin újabb háborúra készülhet: Európára is lecsaphat a Szovjetunió 2.0

Megvan az első három ország, amely Ukrajnát követheti a sorban.

tegnap, 21:07

- Mindeközben

Ábrahám Edit elmondta, mennyire van hatással az életére a Barátok köztös szerepe

tegnap, 15:30

- Gazdaság

Donald Trump 25 százalékos vámot vet ki az Egyesült Államokon kívül gyártott autókra

Az elnök szerint a bevételt többek között adócsökkentésre is fordítják majd.

március 27., 07:02

- Gazdaság

A Jobbik törvénybe iktatná a készpénzes bérkifizetés jogát

A javaslat célja, hogy mérsékelje a bankok túlzott nyereségét is.

március 26., 21:51

- Mindeközben

Freddie a szépségről: Hiba a külcsínre építkezni, mert az el fog múlni, és mindig jönnek fiatalabbak, vonzóbbak

tegnap, 14:05

- Címlapon

Itt a fordulat az időjárásban: hózáporok vetnek véget a 20 fokos melegnek

A viharos széllökések sem kímélnek minket.

tegnap, 17:45

- Gazdaság

Varga Mihály kemény üzenetet küldött, Orbán Viktortól is kért egy fontos dolgot

Ez a hét legfontosabb hazai gazdasági történése.

március 25., 14:00

- Gazdaság

Kiderült, mikor juthatnak hozzá a pénzükhöz a nyugdíjasok áprilisban

Bankszámlára történő folyósítás esetén korábban kapják meg a járandóságukat.

március 24., 11:14

- Gazdaság

Az adóhatóság nem kegyelmez azoknak, akik ezeket csinálják

A bírság ugyanakkor elkerülhető, van rá mód.

március 27., 06:12

- Gazdaság

Elárulták, kik tartoznak Orbán Viktor középosztályába

Most ellenőrizheti, hogy középosztálybelinek számít-e.

március 25., 15:44

- Címlapon

Donald Trump megosztó tervéhez kéri Orbán Viktor segítségét Benjamin Netanjahu

A Times of Israel szerint több megállapodás is születhet.

tegnap, 20:32

- Mindeközben

Ifj. Schobert Norbert gitárt ragadt és énekelni kezdte Elvis Presley egyik legismertebb dalát

tegnap, 12:30

- Címlapon

Kasza Tibi A Nagy Duettben: Ha valaki így néz ki, akkor vonyíthat

Véget ért a harmadik élő show.

tegnap, 23:25

- Címlapon

Menczer Tamás: Nehezebb dolgom van, mint Orbán Viktornak

Veszélyességi pótlékot is kért a Fidesz kommunikációs igazgatója.

tegnap, 19:54

- Címlapon

Hetvenöt év után ismét legális, de még mindig kérdéseket vet fel

Hamvaiból éledt újra a magyar agár.

tegnap, 19:04

- Gazdaság

Orbán Viktor olyat tett Donald Trumppal, amit előtte még senki

Meg is lett a jutalma.

március 25., 06:20

- Gazdaság

Egyre durvábban eladósodnak a magyarok, meglepő okok állnak a háttérben

A személyi kölcsönöknél is érezni az inflációt.

március 25., 12:45

- Gazdaság

Ötszázezer forintra emelné az ingyenes készpénzfelvételt a Mi Hazánk

Novák Előd törvényjavaslatot is benyújtott az ügy érdekében.

március 25., 10:35

- Gazdaság

Magyar Péter csapdát állított magának, Orbán Viktor pedig most kér egy kávét

Nem véletlen, hogy a kérdéseket nem valódi referendum keretében tették fel.

március 24., 15:35

- Mindeközben

Titokban összeházasodott Henry Kettner és párja, gyönyörű helyen keltek egybe a szerelmesek

tegnap, 10:10