Lufi vagy pénzeszsák hosszabb távon a mesterséges intelligencia?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Itt van Orbán Viktor 4,7 milliós bástyája

Itt van Orbán Viktor 4,7 milliós bástyája - Milliomosok klubja a BME-n – a magyar átlagbér kétszeresét keresik ezek a pályakezdők

- Pénzpatakba léptek a magyarok, akik ide tették a forintjukat

- A Mol-csoport újabb lépést tett karbonlábnyomának csökkentése érdekében

- Matolcsy György elárulta, milyen nagy tervet nem sikerült elérni

Az OpenAI által tervezett ChatGPT megjelenése a mesterséges intelligencia (MI) iránti lelkesedés újabb hullámát indította el. A titkosszolgálatoktól az ügyvédi irodákig mindenki megpróbálja kihasználni a technológiát, a befektetők pedig azon dolgoznak, hogyan tudnák kihasználni a helyzetet.

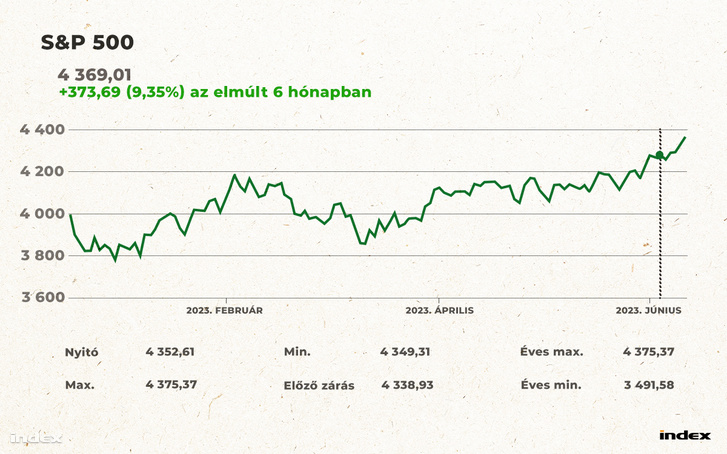

Rég nem látott kitörés indult el az amerikai technológiai részvényeknél, szinte kizárólag a mesterséges intelligencia iránti befektetői lelkesedésnek köszönhetően. A tőzsdei hangulat év eleje óta több mint 4 milliárd dollárral növelte a Nasdaq-100 indexben szereplő vállalatok értékét. A Nasdaq 2023-ban eddig körülbelül 31 százalékot emelkedett, és a technológiai részvények is hozzájárultak ahhoz, hogy az S&P 500 indexe körülbelül 11 százalékkal emelkedjen.

A technológia-központú alapokba rekordösszegű, 8,5 milliárd dollárt fektettek be május utolsó hetében.

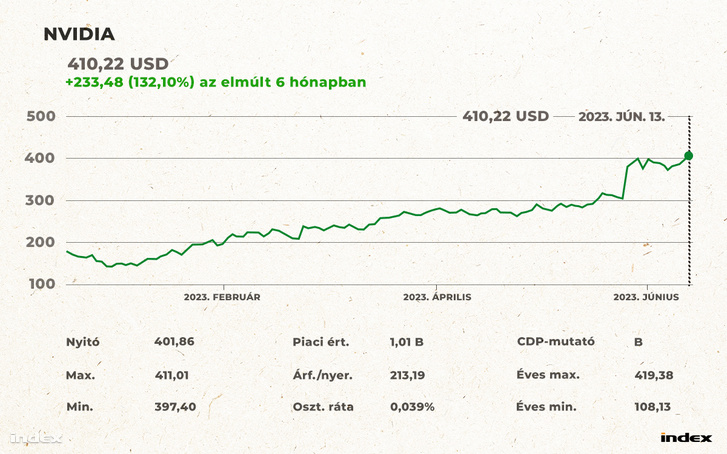

Az Nvidia az egyik olyan cég, amelynek a részvényárai nagymértékben emelkedtek az MI-bummnak köszönhetően. A kaliforniai társaság papírjainak árfolyama január óta majdnem 2,5-szeres értékére ugrott, napon belül 24 százalékkal növekedett, amikor május 24-én váratlanul erős eredményről számolt be a vállalat. De ott van az Oracle is, amelynek árfolyama tavaly szeptember óta majdnem megduplázódott.

Ugyanakkor az attól való befektetői félelem, hogy „kimaradunk a buliból”, a lufik klasszikus kiváltó oka. Erre volt példa a dotkomlufi, a kriptodevizák bezuhanása vagy akár a mémrészvények körüli fölfordulás. Hasonló jelekből pedig sok van a mesterséges intelligencia körül is.

Mennyiben magyarázza az MI-papírok kitörését a technológia körüli lelkesedés?

Egy ilyen kérdés megválaszolásához először is ki kell zárni a nagyobb piaci mozgások szokásos felelőseit, a kamat- vagy növekedési várakozások eltolódását.

Egy részvény birtoklása ugyanis végső soron követelést jelent egy cég jövőbeni bevételére.

Az értékpapír-árfolyam kiszámításának egyik módja a jövőbeni bevételek és a potenciális növekedés becslése, mielőtt diszkontot vagy kamatlábat alkalmaznánk az érték kiszámításához.

Ez esetben a változó makrogazdasági kilátások nem tudnak választ adni a piaci mozgásokra. A befektetők novemberben úgy gondolták, hogy az amerikai jegybanki alapkamat 2023 végére 5-5,5 százalék körülire emelkedik. Bár a hangulat ingadozott, a konszenzus nagyjából ezen a szinten volt, emellett az évre vonatkozó kereseti várakozások átlaga jelenleg is ott van, ahol hat hónappal ezelőtt volt.

A következő lépés már egyszerűbb, és magában foglalja az MI-visszapattanás mértékének számszerűsítését. Az elemzők úgy számolnak, hogy az S&P 500 indexben 14 olyan cég szerepel, amely jelentős mértékben ki van téve a technológiának. Idetartoznak a jól ismert óriáscégek, mint például a Google és a Microsoft, valamint a mögöttes infrastruktúra kevésbé ismert szolgáltatói, mint az Arista és a NetApp.

Önmagában az Nvidia árfolyama felelős a tőzsdei fellendülés egy hatalmas szeletéért.

November vége óta a cég piaci kapitalizációja kevesebb mint 400 milliárd dolláros szintről 925 milliárd dollárra nőtt, ami a kitörés közel egyötödét jelenti. Ha hozzáadjuk az Nvidia megugrását a 13 másik, MI-kitettséggel rendelkező cég növekvő piaci kapitalizációjához, akkor a tágabb értelemben vett emelkedés figyelemre méltó aránya, egészen pontosan 73 százaléka csupán ezzel megmagyarázható.

Az MI-részvények kitörése felülmúlta a szélesebb körű technológiai fellendülést

Az idei technológiai fellendülést vezető cégek, köztük az Apple, az Amazon és a Meta vállalati érettsége miatt ugyanakkor nem teljesen ugyanaz a helyzet, mint az elmúlt évtizedek lufijai kapcsán. Ők az amerikai kereskedelem arisztokráciája. Az 1990-es évek végén a vállalatokat olyan mérőszámok alapján értékelték, mint a kattintások, aminek önmagában egyszerűen nem volt gazdasági értelme.

Egy másik különbség azoknak az embereknek a vásárlóereje, akiket az AI-őrület vásárlóinak tekinthetünk, és hivatkozhatunk rájuk az üzleti Amerika kincstárnokaiként. A vállalatok mérlegben lévő készpénz tartaléka ugrásszerűen megugrott a világjárvány alatt, és továbbra is magas. A Bloomberg adatai szerint az S&P 500 indexben szereplő összes vállalat készpénze és egyenértékei részvényenként 574 dollárt tettek ki az első negyedévben. Bár ez csökkenés a 2021 végi 659 dolláros csúcshoz képest még mindig körülbelül 30 százalékkal meghaladja 2019 negyedik negyedévét, azaz közvetlenül a járvány előtti szintet.

A mesterséges intelligenciára fordított tőkekiadás valószínűleg jóval meghaladja a hagyományos technológiai iparágét.

Az egészségügyi és gyógyszeripari cégek arról beszélnek, hogy a technológiát a kutatási idők lerövidítésére használják, de nem minden vállalkozás profitál egyformán a mesterséges intelligencia előnyeiből, mert sokan nem hajlandóak a nagy változtatásokra.

Nagyon oda kell figyelniük a felelős befektetőknek

Ahogy a vállalatok megpróbálják meglovagolni a fellendülést, a befektetőknek sok, mesterséges intelligenciával kapcsolatos „pufogtatásra” is kell számítaniuk. Valami a piacokon feltűnést kelt, a vállalatok erre reagálva elkezdik megváltoztatni a nevüket, akár úgy, hogy közvetlenül beleillesztik az „AI”-t, és a mesterséges intelligenciát megemlítik a konferenciahívásokon, a vállalati webhelyeken és a nyilvános kiadványokon is.

Álljunk meg egy pillanatra, és gondoljuk át, hogy a befektetők mennyire értik még az MI-t és azt, hogy a technológiát hogyan fogják alkalmazni a való világban. Köztudott, hogy a befektetők rendkívül fogékonyak az új technológiákra, az internet pedig lehetővé tette a vállalatok új generációjának kialakulását és azok kimagasló nyereségét.

A digitalizáció összességében a termelékenység növekedését indította el a világ gazdaságaiban.

A probléma viszont az, hogy ennek nagy része egy tőzsdei lufi kipukkanása után történt, ami miatt a spekulánsok elvesztették a vagyonuk jelentős részét. Nyilvánvaló, hogy az MI-re fogadó befektetőknek fel kell mérniük, hogy a „hype” ezúttal indokolt-e. De legalább ekkora jelentősége van a mesterséges intelligenciának a szélesebb tőzsde és mindenki más számára is.

(Borítókép: Axel Heimken / picture alliance / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!