Itt a fordulat, euróbevezetést akar az MNB?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

A Mol gázüzemet és kutatás-termelési eszközöket vásárol Kelet-Magyarországon

A Mol gázüzemet és kutatás-termelési eszközöket vásárol Kelet-Magyarországon - Átfogó fejlesztési programot indít a Pécsi Tudományegyetemet fenntartó alapítvány

- Szijjártó Péter szerint Európa egyik legvonzóbb beruházási környezete jött létre Magyarországon

- A karácsonyi vásárok sem ússzák meg, lecsapnak az adóellenőrök

- Döntött a bíróság: a hódmezővásárhelyi önkormányzatnak támogatnia kell a Volánbuszt

A gazdaság szerkezete állandó mozgásban van, ezáltal a makrogazdasági összefüggések is folyamatosan változnak, ami befolyásolhatja a gazdaságpolitikai döntéseket – ezzel kezdi terjedelmes tanulmányának összegzését Balatoni András, a Magyar Nemzeti Bank (MNB) közgazdasági előrejelzési és elemzési igazgatóságának vezetője, és Soós Gábor Dániel, a jegybank főosztályvezetője. Az MNB monetáris tanácsának július 4-i ülésérére készített tanulmány fő megállapítása: „azzal, hogy az infláció általánosan visszatért a világba, a vállalati árazások sokkal rugalmasabbá váltak, ami azt eredményezte, hogy az árfolyam inflációra gyakorolt hatása jelentősen – kb. a duplájára – emelkedett, a hatás sebessége pedig kétszer gyorsabb, mint a 2010-es években volt.”

Árfolyamcélja lett a jegybanknak?

Mindez – miként a Portfolio.hu is jellemzi az anyagot – olyan gazdasági tabudöntő megállapítás, amely lényegében zárójelbe teszi a monetáris politika elmúlt évtizedét. A tanulmány szerint például:

minden gazdasági szereplőnek új szemléletben kell az árfolyamra tekintenie: egy stabil, kiszámítható árfolyampálya egyszerre szolgálja az alacsony infláció helyreállítását és megőrzését, illetve a fenntartható gazdasági felzárkózást.

Mindez egy olyan intézménytől leírva megdöbbentő, ahol még a legutóbbi időkben is minden egyes, a forint aktuális erejével kapcsolatos kérdésre az a sablonválasz érkezett, hogy „a jegybanknak nincs árfolyamcélja”.

Versenyképességi kérdés a gyengülő forint

A magyar gazdaság számára a korábbi években számottevő eredményt hozott, hogy a jegybank által irányított mesterséges leértékelődés révén a magyar áruk és termékek versenyképesebbek voltak a világban, hiszen az itthon, döntően forintban keletkező költségekkel a termékekért devizában (döntően euróban) kapott bevétel állt szemben.

A leértékelődés révén az euróban kimutatott kisebb költségek nagyobb nyereséget, illetve szélesebb lehetőséget biztosítottak a cégeknek arra, hogy euróban kifejezett áraikat csökkentsék, ami a világpiaci versenyben a malmukra hajtotta a vizet. Ez a hatás volt az egyik motorja annak, hogy a magyar gazdaság gyorsabb ütemben tudott növekedni az EU-átlagnál, s így folyamatos volt a felzárkózás.

Sajnálatos – és ez az MNB anyagából is kiderül –, HOGY a hazai termelékenységet lényegében csak az árfolyam leértékelődése tudta megtámasztani.

A sikeres exportvezérelt felzárkózást mutató gazdaságokban a versenyképesség, termelékenység folyamatos javulása volt a meghatározó tényező, ami ellensúlyozta a relatív árak emelkedését, és emiatt az árszintek felzárkózását – áll a tanulmányban.

Miközben például Lengyelországban a termelékenységnövekedés kompenzálta a nagyobb bérnövekedést – azaz azért tudtak magasabb bért fizetni az ottani cégek, mert hatékonyabban tudtak termelni a vállalkozások – addig Magyarországon úgy volt jelentős bérkiáramlás, hogy annak a termelékenységben nem volt meg a fedezete, a bérek emeléséhez így számottevően szükség volt a forint leértékelésére.

Az MNB szerint a magyar gazdaságban a forint folyamatos leértékelődése ma már nem hoz annyit a konyhára, mint a korábbi években, aminek okát abban látja az anyag, hogy a komoly exportarány mellett (a GDP 90 százalékát teszi ki a kivitel, ami a 9. legmagasabb az EU-ban), az importarányunk a GDP 94 százalékára rúg, ami a 6. legmagasabb az Unióban. Ennek köszönhetően – miután a Magyarországon termelő vállalatok is importérzékenyek, azaz az erős kivitelhez továbbra is jelentős behozatalra van szükség – a gyengülő forint ezeknél a cégeknél sem jelent már érdemi segítséget, hiszen költségeik döntő része is devizában keletkezik.

Mindez ugyanakkor nem új elem, sőt: a magyar gazdaságpolitikának a fentiek miatt prioritása a hazai beszállítói piac fejlesztése. Más kérdés, hogy – miként arra Hegedűs Dániel és Vasvári Tamás a Közgazdasági Szemlében 2020-ban megjelent, egy multinacionális vállalat 2015–2019 közötti beszerzéseit vizsgáló tanulmánya rámutat – bár a hazai tulajdonú magyar beszállítók részaránya és hozzáadott értéke nőtt a beszállítói portfólióban, az összetettebb eszközök beszállítása továbbra is elérhetetlennek tűnik számukra. Ez megint csak a gyengébb termelékenységre utaló jel.

Az energiaszámla torzítja a képet

Az MNB tanulmánya sejtelmesen hallgat arról, hogy az importarány megugrását az elmúlt hónapokban egyértelműen az energiaárak elszakadása okozza. Az import/GDP mutatónk 2021-ben még csak 81 százalék volt, ennek 94 százalékra növekedése egyértelműen az energiaárak megugrásának köszönhető, amelyet – és ez benne van az anyagban – képtelenek vagyunk kivédeni, hiszen olyan termékről van szó, amelynek korlátozott a helyettesíthetősége.

Ennek köszönhető az, hogy miközben az EU-ban a GDP 2,5 százalékáról 7,2 százalékra nőtt az energiabehozatal költsége 2020 és 2022 között, Magyarország esetében 4,2 százalékról 12,6 százalékra emelkedett ez a mutató. Azt, hogy a magyar gazdaság energiafaló, ugyanakkor aligha lehet teljesen az itt megtelepülő, modern technológiát megvalósító nagy exportőrök számlájára írni – a debreceni BMW gyár például kizárólag zöld energiával fog működni a hírek szerint –, inkább a már meglévő üzemek esetében elmaradt energiahatékonysági beruházások a ludasak ebben – s itt visszatérünk ismét a termelékenységi/hatékonysági kérdéshez.

A kkv-k kitörési pontja az export lehet

A jegybank tanulmánya szerint a hazai kis- és középvállalatok esetében sincs már akkora érdemi hatása a forint leértékelődésének annak ellenére sem, hogy a kkv-k költségszerkezete nagyobb arányban tartalmaz forintköltségeket, amit a magasabb bérhányaduk és a döntően magyar piacra termelés indokol. Az MNB szerint ugyanakkor a forintgyengülés jelentékenyen segítette a hazai foglalkoztatottak 68,6 százalékát alkalmazó kkv-k exportpiacra jutását. A tanulmány szerint 2010-es években egy 10 százalékos nominális árfolyam-leértékelődés közel 30 százalékkal növelte a kkv-k esetén az exportpiacra való belépés valószínűségét, s önmagában csak ez az elem 2010 és 2019 között 7-8 százalékkal növelte az exportáló kis- és középvállalatok külpiaci eladásait, minden egyéb változatlansága mellett.

A jegybank szerint azonban ez is változott a 2020-as évekre: számításaik szerint egy 10 százalékos leértékelődés most már „csak” 6 százalék körüli mértékben növeli a kkv-k kivitelét.

Azzal ugyanakkor adós marad az anyag, hogy ha – miként az anyagból kihallható – az árfolyam tudatos leértékelődése elmaradna, akkor miből lenne várható a kkv-k számára a hatékonyságnövelés egyik legfontosabb elemének számító exportpozíció további erősödése.

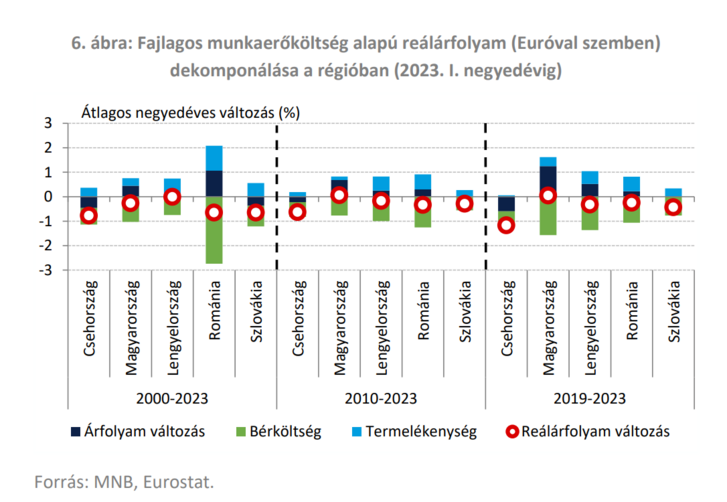

A jegybank szakértői nemzetközi példákkal támasztják alá, hogy a sikeres felzárkózó gazdaságok esetén általánosan megfigyelhető jelenség a reálárfolyam felértékelődése. A tanulmány szerint a régiós országok felértékelődés és/vagy stabil árfolyam mellett is meg tudták őrizni tőkevonzó képességüket. Fontos hangsúlyozni, hogy a reálfelértékelődés Magyarországon is megfigyelhető volt, annak ellenére, hogy a nominális forintárfolyam folyamatosan romlott.

Az infláció elleni harcban tabuk is dőlhetnek

Az MNB szerint manapság a vállalatok az árfolyam változását nagyobb mértékben és hamarabb érvényesítették az áraikban, mint korábban. Jelenleg 1 százalékkal alacsonyabb árfolyam 0,25-0,35 százalékkal emeli meg a fogyasztói árakat egy év alatt. Korábban ez a hatás mintegy 0,1-0,2 százalék körül alakult. A 2010-es években egy 10 százalékos nominális árfolyam-leértékelődés a reálárfolyamot mintegy 8,5 százalékkal változtatta meg, mivel a hazai árak mintegy 1,5 százalékkal nőttek a gyengülő árfolyam hatására. Ezzel szemben a 2020-as években az MNB értékelése szerint a magasabb hazai inflációs hatás következtében a 10 százalékos nominális leértékelődés csak mintegy 7 százalékos reálárfolyam-leértékelődést jelent.

Az MNB számára mindez annak fényében fontos, hogy megállapításuk szerint a fő jegybanki feladat, az inflációs célkövetés rendszerében nem túl jó hír, hogy az árfolyam leértékelődésének inflációs hatása ma jelentős, miközben a leértékelődésnek az elmúlt évtized második felére jellemző, enyhe pozitív GDP-hatása semlegessé, enyhén negatívvá változott a 2020-as évekre.

Ugyanakkor az elmúlt években épp az volt a forint megtartása melletti fő érv – és az egyébként szerződésben vállalt euróbevezetés folyamatos eltolásának indoka –, hogy az önálló valutával sokkal jobban elérhető a gazdaságpolitikai célok teljesülése, hiszen mód van például a versenyképesség fent vázolt módon történő javítására nemzeti fizetőeszközünk árfolyamának tartós leértékelésével. Ha ennek hatása már nem érvényesül, vagy ráadásul kontraproduktív, akkor – legalábbis a jegybank értékelését továbbgondolva – nincs sok értelme annak, hogy Magyarország kimaradjon az euróövezetből, amely méreténél fogva sokkal alkalmasabb a külpiaci sokkok kezelésére, mint a gyenge, a spekulációk miatt viszonylag könnyen hektikus árfolyamhatásoknak kitett nemzetállami fizetőeszközök, így a forint is.

A tanulmány új színt ad Matolcsy György június eleji mondatainak is. Két éve a jegybankelnök még azt írta, hogy a „forinttal jobban lehetett kezelni a 2020/2021-es válságot, mint az euróval”, illetve, hogy „az járt jól, aki kimaradt az eurózónából”. A múlt hónapban ugyanakkor tőle meglepő módon emlékeztetett az euróbevezetés szerződéses kötelezettségére, jelezve ugyanakkor, hogy csak akkor érdemes lépni a közös európai fizetőeszköz felé, ha elértük az Európai Unió átlagos fejlettségi szintjének nagyjából a 90 százalékát. Ez szerinte 2030-ra teljesíthető. A mostani tanulmány arra viszont nem ad választ, hogy például a leértékelődésből eredő növekedési többletet miből is lehetne pótolni, vagyis mivel lesz tartható a következő években a konvergencia.

Reagált az MNB az Index írására

A Magyar Nemzeti Bank (MNB) álláspontja szerint "sem a tanulmány, sem pedig az MNB közelmúltban folytatott szakmai kommunikációja nem támasztja alá a címadást". A jegybank nyomatékosította, hogy az eurócsatlakozás távolról sem egyenlő a rögzített árfolyammal, amely ugyancsak nem feletethető meg a stabil, kiszámítható árfolyamnak. Kiemelték: a nemzeti bank szerzői ezt a tanulmányukban képviselték is.

A cikk utolsó bekezdésében foglaltakra reflektálva az MNB közölte: a hivatkozott beszédben Matolcsy György jegybankelnök az önálló monetáris politikáról értekezett, kiemelve azokat a nagyszabású jegybanki programokat (több mint 11 ezer milliárd forint értékben), melyek "sikeresen járultak hozzá az évtized eleji válságok gazdaságpolitikai leküzdéséhez és amelyeket eurozóna tagként nem vagy csak lényegesen korlátozottabb mértékben hajthatott volna végre Magyarország". A Magyar Nemzeti Bank álláspontja szerint sem az akkori elnöki nyilatkozat, sem a cikk alapját adó tanulmány nem vont párhuzamot az euró esetleges bevezetése és az önálló monetáris politika között.

Az MNB kitért arra is, hogy a cikkünk általános következtetése szerint a mostani tanulmány nem ad arra választ, hogy a leértékelődésből eredő növekedési többletet miből is lehetne pótolni, vagyis mivel lesz tartható a következő években a konvergencia. A nemzeti bank erre válaszul kiemelte: a hivatkozott tanulmány – terjedelmi korlátok, a feldolgozott probléma önálló bemutatása, stb. miatt – valóban nem ad összetett választ a versenyképességi kihívásokra, ugyanakkor a témával kapcsolatban folyamatos az aktív jegybanki munka. Ezt aláhúzva megjegyezték: az MNB évről évre szakmai cikkekben, tanulmányokban, könyvekben és konkrét javaslatcsomagokban foglalkozik Magyarország versenyképességének javításával és a termelékenység növekedésének szükségszerűségével.

(Borítókép: Index)

Kövesse az Indexet Facebookon is!

Követem!