- Gazdaság

- nyugdíj

- nyugdíjrendszer

- nyugdíjasok

- magánnyugdíjpénztár

- önkéntes nyugdíjpénztár

- nyugdíjcélú megtakarítás

- megtakarítás

- biztosítás

- grantis

- lakásbiztosítás

- lakásbiztosítási kampány

A lókupecek kora lejárt, de a tisztes nyugdíj csak álom

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Továbbra sincs telitalálat az ötös lottón, de 14-en így is milliomosok lettek

Továbbra sincs telitalálat az ötös lottón, de 14-en így is milliomosok lettek - A telefon- és internetszolgáltatások díjaiba is belenyúlhat a kormány

- Jó hír az elektromos autókat vásárló cégeknek, meghosszabbította a szaktárca a támogatási programot

- Mindenki örül az olcsóbb élelmiszernek, de nem lehetünk elég óvatosak

- Húszmilliárd forintos a vesztesége, feljelenti az államot a magyar milliárdos

Sebestyén András vezérigazgatóval, valamint Deák Ferenc István marketingvezetővel, a Grantis alapítóival többek között arról beszélgettünk:

- Miként látják az elmúlt 10 évet, és milyen vízióval rendelkeznek a következő évtizedre?

- Hogyan változott a pénzügyi tanácsadói szakma?

- Miként változott a lakosság pénzügyi tudatossága és a tanácsadókhoz való hozzáállása?

- Mi történt valójában a 3000 milliárd forintnyi magánnyugdíjpénztári befizetéssel?

- Mennyi pénzt hagynak bent a magyarok az államkasszában információ hiányában?

- Lesz-e nyugdíj 2050-ben?

- Mi a független pénzügyi tanácsadás kulcsa?

Lejárt a lókupecek kora

Tíz éve van jelen a piacon a Grantis. Miként tekint vissza a vállalat erre az évtizedre?

Sebestyén András: Tíz évvel ezelőtt a biztosításközvetítési piac szabályozása még gyerekcipőben járt. A 2010-es évek elején számos olyan cikk született, amely azt az általános vélekedést tükrözte, hogy a biztosításközvetítés mint tevékenység egyenlő a lopással. Ebben az időben nagyon sokan adták a fejüket erre a pályára. Még a Magyar Nemzeti Bank is úgy vélekedett, hogy „lókupecek és háziasszonyok” végzik ezt a tevékenységet, holott egy szép szakmáról beszélünk. Az Európai Unió, illetve a hazai pénzügyi felügyelet is érezte, hogy nem mennek jól a dolgok e téren – ekkor 2013-at írtunk. Fiatal pénzügyi tanácsadóként ezt mi is láttuk, ennek okán kiábrándultunk az akkori helyzetből. Tudtuk, hogy mi ezt másképp szeretnénk csinálni, ezért szakítva az akkori katyvasszal, megalapítottuk a Grantist – ekkor még MNB-licenc nélkül, egy osztrák szervezet égisze alatt, amely azonban teljes mértékben szabad kezet adott saját koncepciónk kidolgozásában. Így tehát saját magunknak alkothattuk meg a névjegykártya mögötti tartalmat, a célunk az volt, hogy ez évről évre többet érjen.

A lelkiismeretes közvetítőt az a cél vezérli, hogy az emberek pénzügyeit, vagyonvédelmét elősegítse, továbbá a lehetőségek felvázolásával javítsa a pénzügyi tudatosságot. Ez az időszak még megelőzte a biztosításközvetítői piacon mérföldkőnek számító etikus életbiztosítási koncepció megjelenését.

Mennyire volt nehéz a nulláról felépíteni a céget egy ilyen ellenséges közegben, és mi volt a kulcsa annak, hogy az emberek ne azt érezzék, hogy egy újabb biztosítási cégről van szó, amely csak a profitmaximalizálásra törekszik?

Deák Ferenc István: Tíz évvel ezelőtt még a tartalommarketing is kezdetleges állapotban leledzett, vagyis amikor egy vállalat stratégia mentén kommunikál. Abban teljes mértékig biztosak voltunk, hogy szakítani szeretnénk az említett biztosításközvetítői piaci gyakorlattal, és egy teljesen új modell szerint tervezzük felépíteni működésünket. Az online térben leltük meg a kiugrási lehetőséget, erre tettünk fel mindent. Különböző témákban kezdtünk el blogolni. Ez volt a kulcslépés a szerepek lecseréléséhez. Felismertük, hogy egy pénzügyi tanácsadó is lehet olyan szakértő, mint egy ügyvéd vagy egy orvos, aki online bemutatja szaktudását. Ez a mi munkánkat is megkönnyítette, mert egy eleve érdeklődő ügyfelet nem meggyőzni, pusztán kiszolgálni kell. Villámként hasított belénk a felismerés, hogy ezt a szakmát így is lehet csinálni, és ez nagyon jó érzés.

Ez a kezdeményező attitűd arra enged következtetni, hogy a magyar lakosság pénzügyi tudatossága javult az elmúlt tíz évben?

S. A.: Ezt a tendenciát jól mutatja, hogy a 2010-es évek elején elképzelhetetlen volt, hogy 20-as éveik elején járó fiatalok azzal fordulnak hozzánk, hogy van befektetni való pénzük.

A mostani 20–40 éves korosztály számára már teljesen nyilvánvaló, hogy a nyugdíjas éveikről maguknak is kell gondoskodniuk, mert az öregségi nyugdíj maximum egy vegetatív életszínvonalra lesz elegendő.

Javult tehát a magyarok pénzügyi tudatossága, bár még van hová fejlődni. Továbbra is inkább társadalmiréteg-specifikus, vagyis egy bizonyos kör takarít meg inkább.

D. F. I.: Öngerjesztő folyamatról van szó. A 2000-es évek végén nem nagyon találtunk információt az interneten a biztosításokról, megtakarításokról. Most számos tudásanyag elérhető, és sok lehetőség áll rendelkezésre, hogy összehasonlítsuk a különböző termékeket. Ahogy egyre több lett az információ, úgy lettek egyre edukáltabbak az emberek. Ma már például gyakorlatilag elképzelhetetlen, hogy egy biztosítással, megtakarítással foglalkozó vállalat honlapján nincs összehasonlító kalkulátor. A nyugdíjbiztosítások 2014-es piacra lépését követően a Grantis volt az első, amely megcsinálta a nyugdíjbiztosításokat listázó kalkulátort.

A nyugdíjbiztosítási mellett a pénzügyi tanácsadás mely piacain van jelen a vállalat?

S. A.: A biztosításközvetítői lábunk a legerősebb. A személy- és vagyonvédelem teljes skáláján mozgunk. Ma már nagyvállalatok vagyon- és felelősségbiztosítási portfólióit is kezeljük, illetve a szolgáltatásfinanszírozó egészségbiztosítások felé is nyitottunk. Emellett a banki piacon is jelen vagyunk: bankszámlák, lakossági, illetve vállalati hitelek, főként jelzáloghitelek területén. A személyi kölcsön azonban nálunk nem pálya. Ennek az az oka, hogy olyan piacokon vagyunk jelen, amelyeken hosszú távon értéket tudunk teremteni, a személyi hitelek piaca azonban nem ilyen.

Ne arra vegyen fel valaki hitelt, amit holnap megeszik, a hosszú távú gyarapodás a cél.

Ezenfelül a kifejezetten 3 millió forint feletti egyösszegű befektetések értékpapírpiaci közvetítésében is szerepet vállalunk, vagyis ügyfeleket közvetítünk olyan stabil lábakon álló privát bankokhoz, ahol jobban kezelik az ügyfelek vagyonát, mint egy hagyományos bankban. Összességében tehát minden megtalálható nálunk, ami a vagyonmegőrzést, vagyongyarapodást szolgálja.

A Grantishoz kerülő tanácsadókat a cég képzi ki, vagy elvárás az előképzettség megléte, esetleg mindkettő?

S. A.: Az elején kizárólag tapasztalt kollégákkal indultunk, esetükben csak némi grantisos finomhangolásra volt szükség. A kezdetektől fogva szigorú kiválasztási folyamat mentén választjuk ki a kollégákat – átlagosan a jelentkezők 5 százalékát vesszük fel. Ma már teljesen pályakezdő kollégák kinevelésére is van kapacitásunk. Nekik egy szigorú, háromlépcsős kiválasztási folyamaton kell átmenniük. Évente 10-15 új közvetítő érkezik hozzánk, elvárás, hogy 80 százalékuk hosszú távú karriert építsen nálunk. Nem céget építünk, hanem embereket.

Az az időszak elmúlt, amikor „nullkilométeres” egyetemisták ballagási öltönyben, ütött-kopott autóval járnak komoly pénzügyi tanácsokat adni?

S. A.: A nagy biztosítási alkuszcégeknél a mai napig az az üzleti modell, hogy minél több embert magukhoz csábítsanak. Mi nem ezt a stratégiát követjük. Hitvallásunk, hogy a biztosítás maratonfutás, nem pedig százméteres síkfutás, ennek megfelelően kell kiválasztani a kollégákat.

A pénzügyi tanácsadók alapfizetésben is részesülnek a Grantisnál, vagy az ezen a területen megszokott jutalékos rendszerben dolgoznak?

D. F. I.: A mi szemléletünk az, hogy az újonnan hozzánk kerülő pénzügyi tanácsadó kollégák számára – megfelelő képzettség után – ügyfélkört biztosítunk, amiből elérhető egy alapbevétel. A kezdetektől fogva az a stratégiánk, hogy – épp az interjú elején említett korábbi vélekedések elkerülése érdekében – egy tanácsadó ne abban legyen érdekelt, hogy mindenképp új terméket közvetítsen, mert csak abból van bevétele, hanem a felépített és megtartott ügyfélkör pénzügyeinek megfelelő menedzselésével folyamatos bevételt tudjon magának termelni. Tehát számukra nem az ügyfélszerzés, hanem az ügyfél megtartása a prioritás. Közvetített megtakarításaink 85 százaléka a mai napig él. Nem mennyiségre, minőségre törekszünk.

Csalóka kép él a lenyúlt 3 ezermilliárd forintról

A Grantis egyik fő lába a nyugdíjbiztosítás. A magyarok fejében azonban nem feltétlenül a legpozitívabb kép ugrik be, amikor nyugdíjcélú megtakarításról hall, hiszen egyszer már eltűnt 3 millió ember 3 ezer milliárd forintja a magánnyugdíjpénztárakból. Miként lehet ezt a démont elkergetni?

D. F. I.: Jogos lehet a félelem a magánnyugdíjpénztárakkal kapcsolatban, ám az emberek fals információkra építik fenntartásaikat. A mai napig sokan keverik a magánnyugdíjpénztárakat az önkéntes nyugdíjpénztárakkal, valamint a nyugdíjbiztosítással, holott ezek a nyugdíjcélú megtakarítások külön pillérei.

A magánnyugdíjpénztári rendszer az állami társadalombiztosítási nyugdíjrendszer része volt. A magán elnevezés adhat okot félreértésre, ám valójában emögött is az állam állt. A magánnyugdíjpénztárak létrejöttét az motiválta, hogy a nyugdíjat ne teljes egészében a következő generáció termelje ki. Hiszen a rendszer úgy néz ki, hogy a jelenlegi nyugdíjasok a most dolgozók bruttó béréből levont járulékokból kapják járandóságaikat.

A magánnyugdíjpénztárak lényege az volt, hogy a majdani nyugdíj 75 százalékát termeljék ki az akkori aktív dolgozók, a fennmaradó 25 százalékot pedig a saját jövedelem után, saját névre szóló számlán gyűjtik, ezzel kvázi saját megtakarítást eszközölve az idős évekre. Tehát gyakorlatilag mindössze egy felcímkézésről volt szó, és mivel a 25 százaléknyi magánnyugdíjpénztári részt is a járulékból vonták ki, így kvázi az állam rendelkezett vele.

Ezzel szemben az önkéntes alapú nyugdíjcélú megtakarítások három elérhető formája elkülönül az állami nyugdíjrendszertől, tekintve, hogy

piaci pénzintézetnél nyitott számlára, a saját adózott nettó bérből fizetett megtakarításról van szó. Efelett ezért csak az egyénnek van rendelkezési joga.

Ez a három forma a nyugdíj-előtakarékossági számla, az önkéntes nyugdíjpénztár, amelynél leginkább hazai eszközökbe fektetik az ügyfelek pénzét, míg a nyugdíjbiztosítás a nemzetközi piacok felé nyit. Ezek jól kiegészítik egymást.

Sajnos azonban azt látjuk, hogy az emberek fejében ez összemosódik. Fontos hangsúlyozni, hogy

a magánnyugdíjpénztárakban tartott pénzeket nem betolták az állami nyugdíjrendszerbe, az mindig is annak a része volt, egyszerűen máshogy nevezték el. Ezért sokan gondolják továbbra is azt tévesen, hogy az önkéntes nyugdíjcélú megtakarításaikat is bármikor betolhatják az állami nyugdíjrendszer alá.

Jogilag azonban két, teljesen eltérő területről van szó. Ez ügyben rengeteg kommunikációra van szükség az ügyfelek irányába, és ezt meg is tesszük.

Utat találni a nyugdíj-megtakarítások labirintusában

Mit érdemes tudni a privát nyugdíjmegtakarítások után járó adójóváírásról? Sokan nem is tudnak a lehetőségről, vagy bent hagyják a pénzt az államnak: mi lehet a megoldás erre?

D. F. I.: Ez a lehetőség 2014 óta áll fenn a nyugdíjcélú megtakarítások esetében. Egy maximum 280 ezer forintos éves keretről van szó – az összes nyugdíjcélú megtakarítási lehetőséget összeadva, tehát nem külön-külön –, ami visszaigényelhető a személyi jövedelemadóból (szja). Célszerű hangsúlyozni, hogy ezt nem automatikusan írják jóvá az ügyfél számláján, végig kell menni a visszaigénylési folyamaton. Fontos, hogy a 280 ezer forint az adott évre érvényes, aki nem él vele, annak ez a lehetőség elveszik, utólag nem igényelheti vissza. Nincs tehát olyan, hogy – mondjuk – az elmúlt 10 évre visszamenőleg visszaigényli valaki az évi 280 ezer forintot. Általában év végén, november–december tájékán jön a hajrá, amikor az emberek észbe kapnak, és gyorsan elindítják a megtakarításaikat, hogy legyen miből visszaigényelni – sok esetben a mi felhívásunkra.

S. A.: Bár évente „csak” 280 ezer forintról van szó, ám egy 20–30 éves futamidejű megtakarítás esetén könnyű kiszámolni, hogy ez több millió forint, amit ha valaki nem igényel vissza, az állam köszöni szépen, elrakja. Ezért az adóbevallások idején, illetve az év végéhez közeledve gyakorlatilag egy kommunikációs kampányt folytatunk ügyfeleink irányába, hogy ne hagyják veszni ezt az összeget.

D. F. I.: Azt szoktuk mondani, hogy minden nyugdíjra félretett pénz 20 százalékkal többet ér. Ezt bent hagyni olyan, mintha kidobnánk az ablakon.

Egy átlagos, havi 20-25 ezer forintos, 20 év futamidejű nyugdíjcélú megtakarítás esetén 3-4 millió forintról beszélünk, hozamokkal együtt.

Ez lényegében egy ajándék pénz. 2023-ban a nyugdíjcélú befektetéssel rendelkező magyar lakosság 54 milliárd forint adójóváírásra volt jogosult.

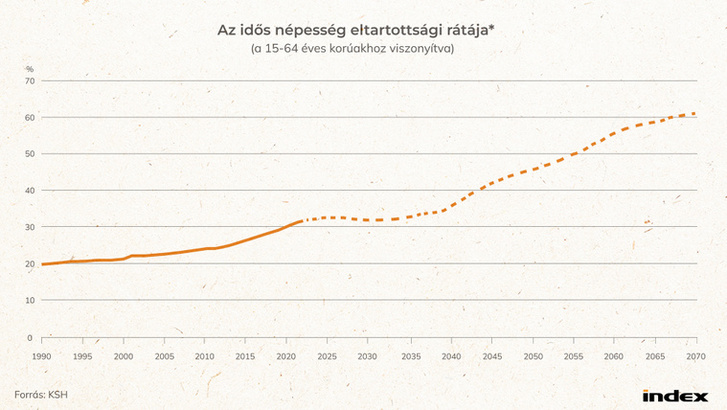

A KSH interaktív korfája szerint 2050-re minden harmadik magyar nyugdíjas lesz. Ez milyen jövőképet vetít a nyugdíjakra nézve?

S. A.: A GDP egyre nagyobb része megy majd nyugdíjcélú kiadásokra, pedig már most is ez a legnagyobb tétel a központi költségvetésben 6019 milliárd forinttal. Egy társadalom, illetve egy ország vagyoni helyzetét hosszú távon a demográfiai helyzet határozza meg. Ha egy társadalom fiatalodik és gyarapszik, ott jó eséllyel lesz növekvő gazdasági teljesítmény, ám egy stagnáló létszámú és közben elöregedő társadalom termelékenysége előbb-utóbb hanyatlásnak indul. Ezen a téren egész Európát tekintve nem túl fényes a helyzet, de a gazdasági nagyhatalommá avanzsált Kína társadalma is vészesen öregszik. Az előrejelzések szerint 2070-re tízből hét gyermek Afrikában látja meg a napvilágot. A demográfiai probléma pedig a nyugdíjcélú megtakarítások tekintetében is visszaköszön. Hiszen egy elöregedő társadalomban épp az állam, illetve azok a vállalatok nem tudnak megfelelő növekedést elérni, amelyekbe a legtöbb nyugdíjpénztár befekteti az általa kezelt vagyon egy részét – állampapírokba, illetve vállalati részvényekbe. Épp ezért kockázatnak tekinthető, ha egy nyugdíjvagyon hozamtermelő képessége egy, a magyarhoz hasonló kisebb gazdaságban elérhető eszközöktől függ. Ezért közvetítenünk kell ügyfeleink felé a megtakarítások diverzifikálásának fontosságát, vagyis hogy a magyar mellett a külföldi eszközökbe történő befektetések felé is célszerű nyitni.

Melyek ezek? Milyen eszközök részesülnek előnyben a nyugdíjcélú megtakarítások esetében? Melyek a progresszív iparágak, ahová célszerű vagyont allokálni, illetve a befektetések kockázatviselését a Grantis vállalja, vagy az ügyféllel közösen kerül meghatározásra a vagyonkezelési stratégia?

S. A.: Minden biztosítás vagy nem biztosítás jellegű befektetési termék esetében kockázatfelmérést kell végezni az ügyfélnél. (Ez az uniós szabályozás a MiFID [Markets in Financial Instruments Directive], aminek célja az egységes európai befektető védelmi szabályok erősítése. A MiFID II által hozott változások 2018. január 3-tól alkalmazandók az egész Európai Unióban – a szerk.) A pénzintézetek pedig az adott kockázati szinthez, illetve a kockázatvállalási hajlandósághoz párosítják a lehetséges eszközöket. A biztosítók nagy előnye, hogy folyamatos nyomon követéssel kezelik ügyfeleik pénzét, és naprakészek a tekintetben, melyek azok az eszközök, amelyek révén a piaci átlagnál nagyobb hozam realizálható. A befektetéskezelés kis túlzással ma már automatikusan működik, az ügyfeleknek keveset kell ezzel foglalkozniuk.

Tehát kockázatos eszközökről beszélünk. Vagyis az is elképzelhető, hogy egy ügyfél a futamidő végén mínuszban száll ki nyugdíjcélú megtakarításából?

S. A.: Három szempont alapján választunk megtakarítást: hozam, biztonság, hozzáférhetőség. Egy befektetésnél, így a nyugdíjcélúnál is, a háromból kettő valósul meg egy időben. Amennyiben a hozamot, illetve a biztonságot helyezzük előtérbe, úgy a hozzáférhetőség lesz korlátozott, ha pedig egy gyorsan hozzáférhető – rövid távú –, magas hozamú befektetést választunk, akkor az nem biztos, hogy a legszilárdabb lábakon áll. A kulcs az időben, vagyis a futamidő hosszában rejlik.

Hosszú távon ugyanis – például tíz év alatt – az eszközök megfelelő diverzifikációja egy kisimított portfóliót hozhat magával, amelyben minimalizálhatók a kockázatok.

A biztosítóknak abban van szerepük, hogy ezt jól megértessék az ügyfelekkel, és közösen alakítsanak ki egy, az ügyfelek elégedettségét magával hozó hosszú távú stratégiát.

Mi a különbség egy 20–40 éves számára aközött, hogy „sima” megtakarítást vagy nyugdíjcélú megtakarítást indít?

D. F. I.: Amikor valaki dedikáltan nyugdíjcélra tesz félre, elkötelezi magát az aktuálisan érvényes nyugdíjkorhatárig (jelenleg betöltött 65. életév), ami bizonyos előnyökkel jár. Az első a már kivesézett adókedvezmény. A másik ilyen, amiről szintén szó esett, az a kockázatvállalás: minél hosszabb a futamidő, annál nagyobb lehetőség nyílik kockázatosabb, ezáltal magasabb hozammal kecsegtető eszközökbe fektetni. Hosszabb, 10-15 éves távon még a kötvénynél rizikósabb – ezáltal nagyobb felértékelődési potenciállal rendelkező – részvényportfólió is viszonylag alacsonyabb kockázatúvá válhat, a futamidő alatt ugyanis kisimíthatók a volatilitásból adódó kilengések. A harmadik, és gyakorlatilag az egész origója, hogy megvalósul a cél. Egy „sima” megtakarítást nyugdíj előtt is feltörhetünk, és másra költhetünk, ám egy nyugdíjcélú mentálisan is arra kondicionálja az ügyfelet, hogy a megtakarított összeg az idős évek minőségibb eltöltésére szolgál. Egy meghatározott célhoz kötött megtakarítás fegyelmezettebbé tesz.

S. A.: A megtakarításoknak megvan az a mentális sajátossága, hogy az ember fejben lemond róla, és hajlandó havi költségként tekinteni rá. Ám pont ez az előnye is, mert amikor a hétköznapi kiadásait rendszerezi, nem számol a megtakarításra szánt összeggel – például egy nyaralásnál tudja, hogy annyival kevesebb pénzzel rendelkezik. A 2010-es években a biztosításos megtakarítások nagyjából 50 százaléka szűnt meg a futamidő 7. évében. Ebben azóta történt fejlődés. A 2016-ban bevezetett etikus életbiztosítási koncepció főként arról szól, illetve arra ösztönzi a lakosságot, hogy minél hosszabb ideig benntartsák megtakarításaikat, és ne vegyék ki a pénzt idő előtt, hiszen így lehet elérni a kitűzött pénzügyi célt. A szerződés megmaradásának tekintetében jelenleg is jóval a piaci átlag felett vagyunk, célunk, hogy a velünk indított, 10 évnél hosszabb futamidejű megtakarítások 80 százaléka még a 10. évben is fennmaradjon.

D. F. I.: A lakosság nagy részének bármilyen nem várt költsége, extra kiadása keletkezik, sajnos a megtakarításából fog először lecsípni, és ez nem jó. Vegyünk például egy önkéntes nyugdíjpénztári megtakarítást havi 3-5 ezer forintos tagdíjjal – amelynél nincs rendszeres fizetési kötelezettség, és így a tagok fele nem is fizeti a tagdíjat –, ezzel szemben a nyugdíjbiztosítás rendszerességet igényel, és többet is tesznek félre az emberek. Önkéntes nyugdíjpénztárak 1993 óta vannak, míg nyugdíjbiztosítás 2014 óta létezik.

Az átlagos önkéntes nyugdíjpénztári számlaegyenleg alig több mint 1 millió forint – havi 3 ezer forintos átlagos havi befizetésnél. Míg a nyugdíjbiztosítások esetén átlagosan havi 20-30 ezer forintos befizetésekről beszélhetünk. Tisztán látszik, melyik segítségével lesznek nagyobb eséllyel élhetőbbek a nyugdíjas évek, ahogy az is, hogy a 3 ezer forintos »tessék-lássék« megtakarítással maximum csak a lelkiismeret nyugtatható meg, kézzelfogható megtakarítás azonban aligha lesz.

Brutális mértékű az alulbiztosítottság

Márciustól kezdődően egy extra, a váltás költségeit tekintve ingyenes időszak nyílik a lakásbiztosítások megújítására. Mit takar pontosan ez a kampány? Az emberek tudatosak a tekintetben, hogy például egy lakásbiztosítás megléte elengedhetetlen, hiszen bár havi szinten kiadást jelent, ám ha ne adj ’ isten baj történik, akkor milyen jó, hogy van?

S. A.: Ezen a téren is paradigmaváltás ment végbe az elmúlt években. A lakosság már nem szükséges rosszként tekint a biztosításokra, legyen az személyi vagy vagyonbiztosítás. Egyre inkább beférkőzik a köztudatba, hogy ezek szükségesek, és védelmet biztosítanak. A példa kedvéért gondoljunk bele, hogy egy budapesti lakás, amit 6-8 éve 20 millió forintért vásároltak, jelenleg akár 60 millió forintot is érhet – biztosításnál bár nem a forgalmi, hanem az újjáépítési értéket nézik, ezek is jócskán emelkedtek –, ám a biztosítási szerződés tartalma nem követte az értéknövekedést. Így előfordulhat, hogy egy 60 millió forintos ingatlan 20 millió forintra van biztosítva, a biztosító pedig ez alapján fog téríteni. Az elmúlt években tehát alulbiztosítottság alakult ki. Ez egyébként a vállalati vagyonbiztosításokra nézve is igaz.

A márciusi kampány célja, a lakosság figyelmének felhívása, hogy a lakásbiztosítások – és egyéb biztosítások – értéke nem biztos, hogy fedezi az aktuális értékét. Az akcióval lehetőség nyílik a vagyonelemek valós értékén történő biztosítására, ezen a téren a kormány és a biztosítók is edukálják a lakosságot. Az átlagfizetést tekintve bagatell összeg egy lakásbiztosítás éves díja, ugyanakkor egy jól megválasztott konstrukció hatékony védelmet nyújthat kár esetén.

Sosem volt még ilyen jó pénzügyi tanácsadónak lenni

Független tanácsadóként mi a kulcsa annak, hogy az ügyfelek valóban „függetlenként” tekintsenek a Grantisra, és ne az a gondolat legyen a fejükben, hogy a vállalat csak az általa képviselt pénzintézetek termékeit árulja?

D. F. I.: A kulcs, hogy nincs saját termékünk, egyik pénzintézet felé sem húzunk. Az ügyféligénynek megfelelően versenyeztetjük a különböző termékeket. A legfőbb érték, amit az ügyfelek kezébe tudunk adni, az az információ. Saját fejlesztésű kalkulátorainkkal gyakorlatilag a teljes piacot be tudjuk mutatni, minden egyes termék előnyére, hátrányára rá tudunk világítani. A végső döntést pedig minden esetben az ügyfél hozza meg.

S. A.: Több mint 20 bankkal, biztosítóval, befektetési alapkezelővel állunk kapcsolatban. Ami nálunk nem található meg, az gyakorlatilag nincs is a piacon – legyen szó biztosításról vagy megtakarításról. A piacon egyedülálló kalkulátorszoftvereket fejlesztettünk ki 2014 óta, amelyeket folyamatosan frissítünk, amint új termék jelenik meg a piacon. Minden biztosításnál személyre szabottan ajánlunk termékeket az ügyfeleknek. Minden megtakarítás jellegű terméket igény-, valamint kockázattűrésiképesség-felmérés előz meg. Ez a tanácsadás igényfelmérést, termékösszehasonlítást jelent, ezért nem is tehetjük meg, hogy csak bizonyos termékeket ajánlunk az ügyfelek részére. Az interneten elérhető információáradat, illetve a digitalizáció egyértelműen transzparenciát hozott a szegmensben.

A mögöttünk hagyott tíz évet kiveséztük, milyen víziója van a cégnek a következő 10 évre nézve?

S. A.: Nemcsak a demográfiai, de a tanácsadói korfa is öregszik, egyre kevesebben vannak a piacon. Ezzel ellentétben viszont egyre több ügyfél jelent meg, köszönhetően a gazdaságban, ezáltal a háztartások vagyoni helyzetében bekövetkezett pozitív változásoknak. Kevesebb lett a magas minőséget képviselő közvetítő, eközben pedig a piacon lévő több mint 300 alkuszcég 80-90 százaléka elszalasztotta a digitalizációs lehetőségeket a képzés, valamint az adott kor igényeinek megfelelő üzleti modell területén. Mi viszont a kezdetektől fogva digitális szemlélettel működünk, és keressük azokat a fejlesztési potenciálokat, amelyek segítenek magasabb szintre emelni az ügyfelekkel történő együttműködést. Ez szinte minden területet érint, ahol egy tanácsadó cégnek helyt kell állnia: egyebek mellett az üzleti folyamatokat, az oktatást, illetve a jogi megfelelést. Nem állunk meg tehát ott, hogy magasan képzett tanácsadói csapatunk legyen. Hiszen az információcunami között az ügyfelek maguk is megtalálják az alapvető tudnivalókat.

A tanácsadóknak tehát hozzáadott értéket kell képviselniük. Fontos, hogy ne csak a szerződés megkötésekor legyünk ott az ügyfél mellett, hanem a futamidő alatt is, hiszen sokan azért lépnek ki idő előtt egy megtakarításból, biztosításból, mert menet közben nem kapnak kellő tájékoztatást, és úgy érzik, nem számítanak. Ott kell lennünk, együtt kell velük elmenni a célig, a folyamat során pedig az ügyfél életében bekövetkezett változásokhoz kell igazítani a termékportfóliót – például ha több vagy kevesebb lett a jövedelme, akkor ahhoz mérten kell pozicionálni a megtakarítást, biztosítást. Magyarországon sosem volt még olyan jó pénzügyi tanácsadónak lenni, mint ma. Az ügyfelek egyre több igénnyel állnak elő, egyre tudatosabbak az öngondoskodás, illetve összességében a pénzügyi döntések terén.

D. F. I.: Az Y generáció már nemcsak az értékmegőrzésre, hanem a gyarapításra is törekszik. Mindezt tanácsadói és ügyfélrészről is szeretnénk kiszolgálni, ez pedig úgy lehetséges, ha az ő nyelvükön szólalunk meg. A Grantis ezért például tanácsadói influenszereket is támogat, akik a közösségi médiában „önálló branddé” válva tudják közvetíteni a fontos pénzügyi tudnivalókat a fiatalabb generáció felé.

(Borítókép: Sebestyén András vezérigazgató [b] és Deák Ferenc István marketingvezető [j], a Grantis Hungary Zrt. pénzügyi tanácsadó cég vezetői. Fotó: Papajcsik Péter / Index)

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Érdemes gyorsan cselekedniük az autósoknak, csütörtökön ismét változik a benzin ára

Oda kell figyelnie annak, aki feltöltené a tankot.

március 26., 10:21

- Gazdaság

Úgy néz ki, hogy 2024 a bankok éve volt Magyarországon

Magyarország hetedik legnagyobb bankja is történelmi évet zárt tavaly.

március 25., 18:23

- Gazdaság

Varga Mihály váltott, új vezérigazgató a magyar tőzsde élén

Tóth Tibor május 1-től tölti be a pozíciót.

március 26., 09:23

- Mindeközben

Egymásba szeretett a Megasztár énekesnője és a Hogyan tudnék élni nélküled? színésze

tegnap, 19:22

- Mindeközben

Előkerült egy férfi, aki jobban hasonlít a Harry Potter sztárjára, Rupert Grintre, mint maga Rupert Grint

tegnap, 17:48

- Gazdaság

Elárulták, kik tartoznak Orbán Viktor középosztályába

Most ellenőrizheti, hogy középosztálybelinek számít-e.

március 25., 15:44

- Gazdaság

Az államtitkár szerint közel 900 élelmiszer ára csökkent az árrésstop bevezetése óta

Zsigó Róbert úgy véli, az áprilisi inflációs adatok igazolják majd az intézkedés bevezetését.

március 26., 09:42

- Gazdaság

Továbbra sincs telitalálat az ötös lottón, de 14-en így is milliomosok lettek

A Luxornak ketten is örülhetnek.

tegnap, 20:43

- Gazdaság

Nagy Márton: Bővülhet az árrésstop alá tartozó termékek száma

A miniszter szerint az árrésstop a bejelentés után azonnal hat.

március 26., 10:55

- Gazdaság

Varga Mihály kemény üzenetet küldött, Orbán Viktortól is kért egy fontos dolgot

Ez a hét legfontosabb hazai gazdasági történése.

március 25., 14:00

- Címlapon

Robbanás Moszkvában: lángokban Vlagyimir Putyin limuzinja

Az orosz titkosszolgálat főhadiszállásánál történt az incidens.

tegnap, 17:11

- Gazdaság

Csaknem negyedmilliárd forintot értek ezek a számok a hatos lottón

Kihúzták a nyerőszámokat.

március 23., 16:58

- Gazdaság

Pogátsa Zoltán az árrésstopról: Már az ókor óta tudjuk, hogy az állami beavatkozásnak több a kára, mint a haszna

A Levegő Munkacsoport szerint az árréstop alá eső termékek fogyasztását inkább korlátozni kellene.

március 26., 14:30

- Címlapon

Az őrült ladás, a temetős robbantósok és az al-Kaida – merényletkísérletek, amiket túlélt Vlagyimir Putyin

Számtalanszor megpróbálták már likvidálni az orosz elnököt.

tegnap, 21:08

- Gazdaság

Spanyolország döntött: törvényi erővel csökkentenék az élelmiszer-pazarlást az országban

Megjelentek a részletek a jogszabályról.

március 24., 06:44

- Címlapon

Százmilliós luxusautótól búcsúzhat Putyin flottája, mutatjuk, mit veszíthetett Oroszország vezetése

Rolls-Royce-külső, hibrid hajtás, éjjellátó rendszer – ilyen az orosz csúcslimuzin.

tegnap, 19:58

- Gazdaság

Ötszázezer forintra emelné az ingyenes készpénzfelvételt a Mi Hazánk

Novák Előd törvényjavaslatot is benyújtott az ügy érdekében.

március 25., 10:35

- Címlapon

Bill Gates szerint ez a három szakma éli túl a mesterséges intelligenciát

Szerinte teljesen átalakulhat a gazdaság.

tegnap, 15:37

- Mindeközben

Emilión nevet a TikTok népe, aki hagyta, hogy a lánya megszépítse, minden az énekes arcára van írva

tegnap, 14:37

- Mindeközben

Kiara Lord után egy másik versenyző is a Farm VIP feladását fontolgatja: „Lehet, hogy én is hazamegyek”

tegnap, 13:01

- Gazdaság

A Jobbik törvénybe iktatná a készpénzes bérkifizetés jogát

A javaslat célja, hogy mérsékelje a bankok túlzott nyereségét is.

március 26., 21:51

- Gazdaság

Orbán Viktor elárulta, hogy miért avatkoztak be az élelmiszeráraknál

Számokat is közzétett a miniszterelnök.

március 23., 11:47

- Gazdaság

Kipukkadt a lufi, visszatért a korábbi lélektani határhoz a forint

Hétfő óta ingadozik a magyar fizetőeszköz.

március 26., 11:49

- Címlapon

Figyelmeztetés érkezett Zelenszkijnek, veszélyesebb lehet a Putyin utáni világ Kijev számára, mint gondoljuk

tegnap, 05:59

- Címlapon

Rohamosan nő a halálos áldozatok száma Mianmarban, összedőlt a fővárosi reptér irányítótornya

Több országból érkezne támogatás, de a repterek alkalmatlanná váltak a repülőgépek fogadására.

tegnap, 21:28

- Címlapon

Tucatjával gyújtják fel a Teslákat Amerikában

Nagyon rájár a rúd Elon Muskra, még kanadai állampolgárságát is elveszítheti.

tegnap, 18:32

- Gazdaság

Lecsapott a jegybank, nagy büntetést kapott a K&H Bank

Több hiányosság is előjött.

március 24., 11:44

- Gazdaság

Érdemes sietni a tankolással, keddtől ismét jön a drágulás

A 95-ös benzin és a gázolaj ára is módosul.

március 24., 13:23

- Mindeközben

Matt Damon nagy szakállal, Zendaya fehér ruhában látható az Odüsszeia forgatási fotóin

tegnap, 09:43

- Gazdaság

Kiderült, mikor juthatnak hozzá a pénzükhöz a nyugdíjasok áprilisban

Bankszámlára történő folyósítás esetén korábban kapják meg a járandóságukat.

március 24., 11:14

- Gazdaság

Magyar Péter csapdát állított magának, Orbán Viktor pedig most kér egy kávét

Nem véletlen, hogy a kérdéseket nem valódi referendum keretében tették fel.

március 24., 15:35

- Címlapon

Hadházy Ákos képeket osztott meg Matolcsy Ádám feleségének luxuséletéről

A politikus állítja, hogy hiteles információk birtokába jutott.

tegnap, 09:59

- Címlapon

Figyelmeztették a szlovákokat, hogy milyen tejet ne igyanak a száj- és körömfájás terjedése miatt

A jól megfőtt és megsült hús fogyasztása nem veszélyes.

tegnap, 18:39

- Gazdaság

Beavatkozott a kormány, itt a fordulat az élelmiszereknél

Az árrésstop hatására egyes termékek ára 60 százalékkal is csökkent.

március 24., 10:41