Kíméletlenül drágult az otthonszerzés Magyarországon

További Gazdaság cikkek

-

Forradalom a taxispiacon: a Bolt és az Uber után újabb ismert márka jön Budapestre

Forradalom a taxispiacon: a Bolt és az Uber után újabb ismert márka jön Budapestre - Nem változtatott az irányadó dollárkamaton a Fed

- Minden várakozást felülír a kormány családpolitikai csodafegyverének sikere

- Meghintáztattuk a vérnyomásunkat: a legjobb kapszulás kávék nyomába eredtünk

- Vitályos Eszter: a magyar kormány mindent megtesz a bérek növekedéséért

A magasabb hitelkamatok nemcsak Amerikában, hanem világszerte rontották a fogyasztói bizalmat, mivel növelték az otthonszerzés költségét – állapította meg Molnár Dániel egy tanulmány alapján az Economx-nek.

A Makronóm Intézet szenior elemzője rávilágított, hogy a pénzügyi válság tapasztalatai nyomán hazánkban kevéssé elterjedt a fogyasztói hitelek szerepe, azonban autót, illetve házat a családok továbbra is elsősorban hitelfelvétellel összekötve (az állami támogatásokat igénybe véve) vásárolnak.

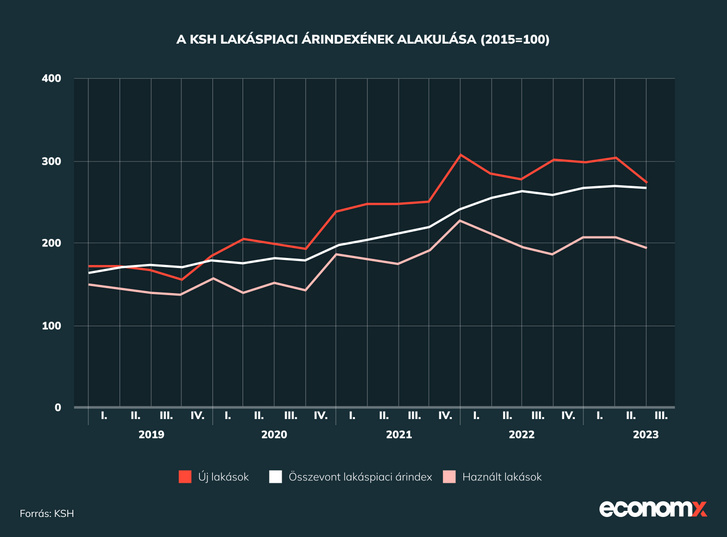

A hitelszerződések értéke úgy mérséklődött, hogy közben a lakásárak érdemben emelkedtek:

a KSH adatai szerint a tavalyi harmadik negyedévben az egy évvel korábbihoz képest 10,7, míg a 3 évvel korábbihoz képest 49,3 százalékkal kelt el drágábban egy lakás.

A hitelezési aktivitásban a szigorúbb kamatkörnyezet hatása egyértelműen megjelent: 2023 első negyedévében például éves bázison harmadára csökkent az új forint alapú lakáshitel-szerződések értéke, de 2020 harmadik negyedévéhez képest is csak feleakkora volt a volumen.

A lakásvásárlás komoly problémát jelent a magyaroknak

A hitelezésben a mélyponthoz képest a tavalyi év vége felé már kedvezőbb számok érkeztek. A lakáshitelezés már elkezdett életjeleket mutatni, és a visszaeső kereslet miatt megállt a lakásárak emelkedése is – ami persze csak öröm az ürömben, hiszen ahogy fentebb is láttuk, ez rendkívül magas szinten való beragadást takar.

Ez társul azzal, hogy a hazai kamatkörnyezet még mindig szigorúnak tekinthető. A legfrissebb januári adatok alapján az átlagos hitelköltség mutató 8,76 százalék volt – bár ez egy év alatt 3 százalékpontos mérséklődést jelent, de a 2019-es átlagos kamatköltséget még mindig közel 4 százalékponttal meghaladja.

Vagyis a lakásvásárlás komoly kihívást jelent a lakosság számára: nemcsak a lakások ára, de a megvásárlásukhoz felveendő hitel költsége is megemelkedett a korábbi években megszokotthoz képest

– világított rá Molnár Dániel, megjegyezve, hogy bár számos olyan konstrukció elérhető Magyarországon, ami a családosokat támogatja, ez sem kínál mindenki számára reális alternatívát, hiszen igénybevételük szigorú feltételekhez kötött (például házasság, gyermekvállalás, kor).

Nem csak az Egyesült Államokra jellemző probléma, hogy a fogyasztói bizalom nem állt helyre az elmúlt évek megrázkódtatásai (koronavírus, energiaársokk) után, Magyarország esetében is a felmérések alapján a fogyasztói bizalom a 2015-ös szintjén alakul.

Ebben pedig jelentős szerepet játszanak a kamatkörnyezet, valamint a lakáspiaci problémák, elsősorban a magas árak

– jelezte a szakértő, aki szerint a lakáshoz, hitelhez jutás nehézsége pedig érdemi nyomot hagyhat nemcsak rövid, hanem hosszabb távon is a fogyasztói bizalmon amellett, hogy más társadalompolitikai célokat, mint a gyermekvállalás is nehezít.

Korábban Székely Gáborné, a Központi Statisztikai Hivatal (KSH) Lakásstatisztikai osztályának vezetője fedte fel, mennyivel drágult a lakáspiac Magyarországon a megújult ingatlanadattárat bemutató sajtótájékoztatón. Hajmeresztő számokra derült fény.

(Borítókép: Kolumbán Kitti / Index)

Kövesse az Indexet Facebookon is!

Követem!