- Gazdaság

- hitelkártya-követelések

- hitel

- hitelpiac

- hitelkártya

- hitelkártya-tartozás

- mnb

- hitelkártya-igénylés

Ötéves csúcson a magyarok tartozása, és könnyen lehet, hogy ez még nem a vége

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

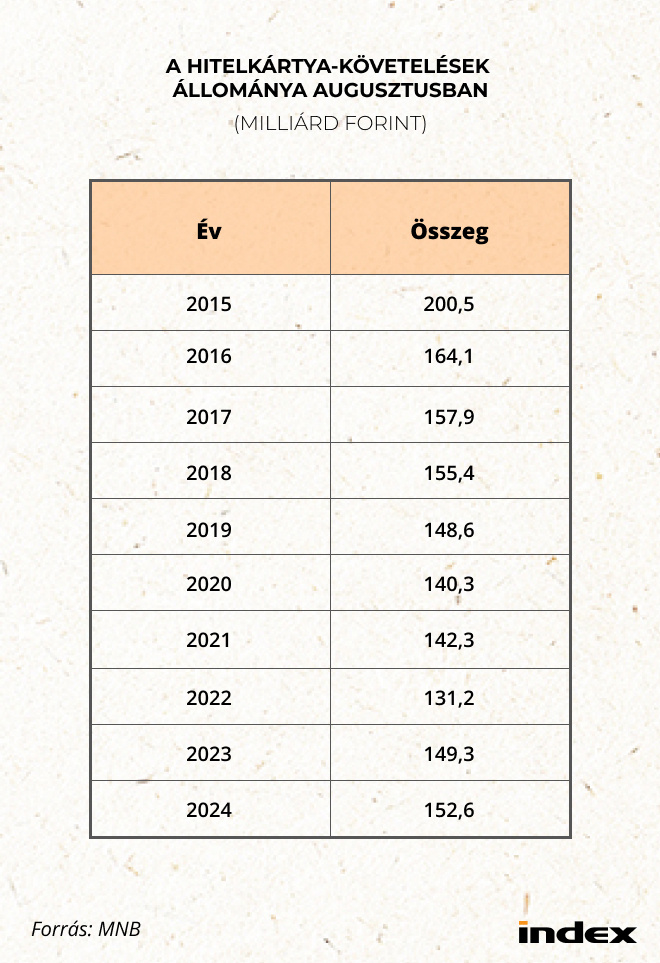

A nyár közepe óta 150 milliárd forint feletti szinten stabilizálódott a hazai háztartások hitelkártya-tartozásainak állománya: augusztus végén egészen pontosan 153,2 milliárd forintot ért el, ami éves alapon közel 7 százalékos növekedés. Ezzel a hitelkártya-követelések összege több mint ötéves csúcsra ugrott, hiszen a Magyar Nemzeti Bank (MNB) adatai szerint hasonló volumenre legutóbb 2018 végén akadt példa.

A hitelkártya-tartozások apróbb megszakításokkal tarkított, ám trendszerű emelkedése 2022 tavasza óta tart: akkor sokéves mélypontjára esett vissza az állomány, meghaladva a 125 milliárd forintot. Az akkori mélypont jelentős részben azzal magyarázható, hogy a 2022-es parlamenti választás előtti, egyszeri, nagyobb összegű állami juttatásokból – ilyen volt például az szja-visszatérítés – a hitelkártya-birtokosok egy része helyrebillentette egyenlegét, majd ezt követően lassú ütemben ugyan, de ismét növekedésnek indult az állomány.

Egyelőre jele sincs túlfűtöttségnek

A kártyákhoz kapcsolódó követelések évek óta tartó növekedésével együtt sem lehet ugyanakkor azt mondani, hogy a hitelkártyapiac visszanyerte volna régi formáját: az MNB adatai szerint 2015 augusztusában a teljes tartozásállomány még meghaladta a 200 milliárd forintot, amelynek még a közelében sem járunk.

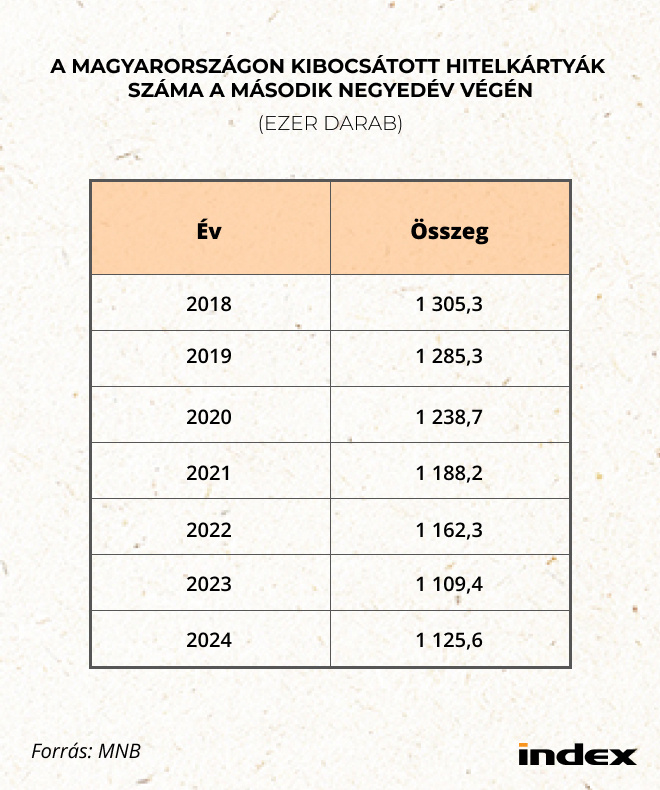

A kibocsátott – tehát a forgalomban lévő – kártyák száma alapján sem sokkal fényesebb a helyzet: a jegybanki statisztikák szerint az első fél év végén 1,125 millió, hitelkerettel ellátott plasztikot használtak a magyarok, ami mindössze másfél százalékkal (vagyis nagyjából 16 ezer darabbal) haladta meg az egy évvel korábbi mennyiséget.

A stagnálásnak is beillő növekedés is megbecsülendő ugyanakkor annak tükrében, hogy a forgalomban lévő hitelkártyák száma hosszú évek óta folyamatosan csökkent Magyarországon: 2018 derekán például a számuk még meghaladta az 1,3 milliót. Történt mindez úgy, hogy az itthon kibocsátott összes bankkártya száma közben folyamatosan emelkedett, és mostanra bőven meghaladja a 10,2 milliót: ennek megfelelően a hitelkártyák súlya is folyamatosan csökkent a piacon, és a hat évvel ezelőtti 14,3 százalékhoz képest ma már csak nagyjából 11 százalékot tesz ki.

„Azzal együtt, hogy a kibocsátott kártyák számának emelkedésével párhuzamosan a hitelkártya-követelések állománya is növekvő tendenciát mutat, még bőven van tere a növekedésnek ezen a piacon” – nyilatkozta az Indexnek Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője. Hozzátette: ahhoz, hogy a hitelkártyák száma érdemben emelkedjen Magyarországon, az kellene, hogy a lakossági ügyfelek jobban megértsék a konstrukció nyújtotta előnyöket, leginkább azt, hogy

a pénzvisszatérítési lehetőségeket hatékonyan kiaknázva minimális költséggel, sőt akár „önfenntartó” módon is használható a kártyához rendelt hitelkeret.

Kedvezmények és visszatérítések

Gergely Péter szerint az utóbbi időszakban a pénzügyi szolgáltatók is megjelentek újszerűnek tekinthető, illetve akciós feltételekkel kínált termékekkel a piacon annak érdekében, hogy ismét jobban felkeltsék az érdeklődést az utóbbi években kicsit háttérbe szorult hitelkártya-konstrukciók iránt.

- A CIB-bank az Optimum nevű hitelkártyáját most az első évben nulla forintos kártyadíjjal kínálja, miközben a második évtől is alacsonynak tekinthető, 3206 forintos éves díjjal kell a kártyabirtokosnak számolnia. A kártyával történő vásárlások után alapesetben egyszázalékos, a kiválasztott termékkategóriánál pedig 2 százalékos visszatérítést ad a pénzintézet úgy, hogy annak mértéke negyedévenként legfeljebb 7500 forint lehet. Az első éves kártyadíjat a CIB Mastercard Gold kártyánál is elengedi a pénzintézet: itt a második évtől valamivel 18 ezer forint feletti a kártyadíj, ám negyedévente akár 12 500 forintos visszatérítés is elérhető.

- Az Erste jelenlegi hitelkártya-kínálatából most a Tescóval együttműködésben kínált Erste Bevásárló Hitelkártya tekinthető az egyik húzóterméknek: ennél most vásárlásra felhasználható üdvözlő pontokra számíthatnak az egyéb feltételeket is teljesítő új igénylők. A pontok mennyisége attól függ, hogy az igénylés papír alapon vagy elektronikus csatornán keresztül fut be a bankhoz. Az Erste Bevásárló Hitelkártyánál kétszázalékos visszatérítés jár a tescós vásárlások után: havi 20 ezer forintig lehet így pontokat gyűjteni, amelyeket automatikusan átvezetnek az ügyfél Tesco Clubcard-fiókjába. Minden egyéb vásárlásnál egy százalék a most érvényben lévő mérték, itt pedig havi legfeljebb 250 ezer forint a figyelembe vehető költés összege. Az igazán gáláns visszatérítési ajánlatokat viszont az Erste Max Hitelkártya nyújtja: ennél a konstrukciónál az éves visszatérítés értéke akár a 90 ezer forintot is elérheti úgy, hogy két kiválasztott kategóriában 3 százaléknyi, minden egyéb vásárlásnál pedig egyszázaléknyi a mérték. A számítás alapjául itt is havi legfeljebb 250 ezer forintot vesz figyelembe a pénzintézet.

Asszisztencia és egyszeri jóváírás

- A K&H Mastercard hitelkártyájánál 48 ezer forint lehet az éves visszatérítés maximális mértéke, miközben a kártya birtokosa – a K&H visszapénz programban – folyamatosan visszatérítési kedvezményeket érhet el a pénzügyi szolgáltató kijelölt partnereinél is. A K&H-nál egyedi megoldásnak tekinthető ugyanakkor, hogy a hitelkártyás ügyfelek különböző asszisztenciaszolgáltatásokat is vásárolhatnak a kártya mellé – akár egyenként, akár csomagban – igen kedvező áron.

- Az OTP Banknál a lakáshiteles ügyfeleknek felajánlott Otthon Hitelkártya jelenti az egyik, a piacon egyedinek számító konstrukciót. Ennél az első évben nullaszázalékos THM-mel, tízhavi futamidőre lehet kamatmentes hitelt igénybe venni, ha lakáscélú vásárlásról van szó, amelynek az értéke eléri a legalább 20 ezer forintot. Emellett a lakáscélú vásárlásokra az első évben 3 százalékos visszatérítést ad a pénzintézet. Az OTP Telekom hitelkártyájánál pedig évi 50 ezer forintos készülékkedvezmény vehető igénybe, miközben készülékvásárlásnál 24 havi, kamatmentes részletfizetés is lehetséges. Az, hogy a hitelkártyákra is elkezdtek jobban odafigyelni a bankok, abból is látszik, hogy egyes szereplőknél megjelentek az egyszeri jóváírást igénylő akciók is.

- Az UniCredit Banknál most 20 ezer forintot írnak jóvá az ügyfél számláján, ha legalább 5 alkalommal használja hitelkártyáját vásárlási tranzakciókra a szerződéskötést követő naptári hónap végéig, és az egyéb feltételeket is teljesíti.

- A Raiffeisen Bank OneCard Hitelkártyájánál, ha a jóváhagyástól számított 30 napon belül aktiválja is a kártyáját az ügyfél, 10 ezer forintos aktiválási bónuszban részesülhet. Emellett a bank honlapján szereplő tájékoztatás szerint kétszer 10 százalékos – legfeljebb kétszer tízezer forintos – jóváírás jár az aktiválástól számított első és a második 30 napban is, élelmiszerboltban, szuper- és hipermarketekben történt vásárlások után.

(Borítókép: PeopleImages / Getty Images)

Kövesse az Indexet Facebookon is!

Követem!