Más képet mutatnak a banki eredmények

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

A 8 magyarországi nagybank közül utolsóként a Budapest Bank is közzétette szerdán éves eredményszámait, így összevethetővé váltak a hitelintézetek adatai, ezt a Portfolio meg is tette. A magyar bankszektor egésze az MNB magyar számviteli szabályok (MSZSZ) szerinti "hivatalos" adatai alapján tavaly már nyereséges volt, a nemzetközi (IFRS) szerinti számok azonban ennek az ellenkezőjét mutatják: a nyolc nagybank összességében még veszteségesebb lett. Az eltérésben nagy a szerepe az MKB speciális tőkeemelésének, amely a magyar számviteli szabályok szerinti eredményt felfelé torzította.

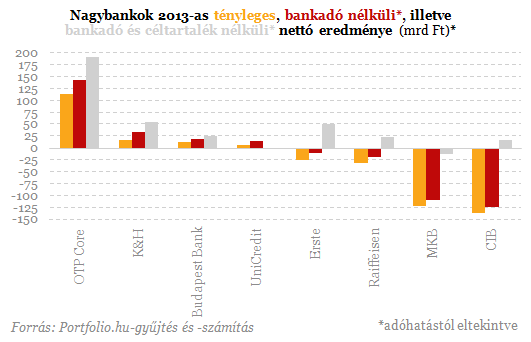

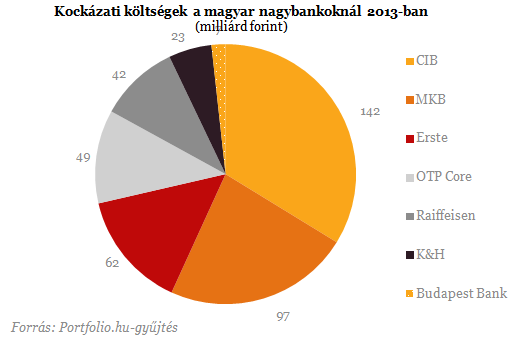

Mint a fenti ábrán látható, a 8 nagybankból tavaly az előző évhez hasonlóan 4 volt csak nyereséges. Közülük az OTP és a Budapest Bank növelte nyereségét, a K&H és az UniCredit eredménye viszont csökkent - elsősorban a korábbinál szigorúbb céltartalékolás miatt. A veszteséges bankok megoszlása ugyanilyen: a Raiffeisen és a CIB csökkentette veszteségét, az Erste és az MKB viszont növelte azt. A legnyereségesebb az OTP, a legveszteségesebb pedig a CIB maradt 2012-höz hasonlóan. A rossz eredményekben fontos szerepe volt a nagybankok által összesen 110 milliárd forint értékben befizetett bankadónak és az összesen (UniCredit nélkül) 422 milliárd forintnyi céltartalék-képzésnek (hitelezési veszteségnek). E két tényező nélkül csak az MKB lett volna veszteséges.

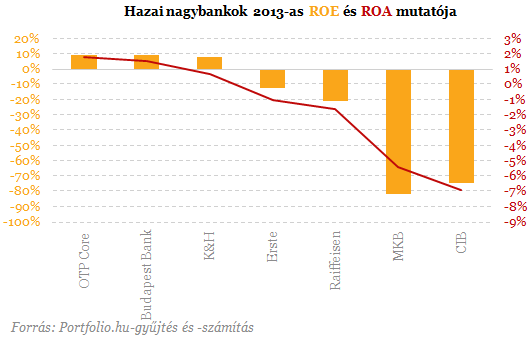

Az MNB bankszektorról alkotott jövőképe szerint "A magyar gazdaság fejlődését egy 10-12 százalék körüli tőkearányos nyereséggel (ROE) működő bankszektor szolgálja legjobban." Nos, ennek eleget tevő nagybankunk (legalábbis IFRS) szerint nem volt 2013-ban, de az OTP megközelítette ezt a szintet. Persze hozzá kell tenni, hogy Balog Ádám alelnök szerint a tisztességes profitot illetően "a numerikus értékre vonatkozóan nyitottak vagyunk a konstruktív javalatokra." A legveszteségesebb bankoknál a tőke összegét megközelítő mértékű veszteség keletkezett egy év alatt, így elkerülhetetlen volt az anyabanki tőkeemelés.

A bankok többsége még nem tette közzé éves jelentését, és a nem teljesítő hitelek arányát jórészt nem közölték, ezért a részletek vizsgálata során jobbára a kiadott sajtóanyagokra támaszkodhatunk. Ezek szerint (az UniCredit nélkül) a hitelezési veszteségek kétharmada a CIB-nél, az MKB-nál és az Ersténél keletkezett. Feltehetően náluk, illetve a Raiffeisennél a legmagasabb a nem teljesítő hitelek aránya is, amiben a válság előtt folyósított projektingatlan-hitelek továbbra is nagy szerepet játszanak.

A hitelek és a betétek is leépülnek

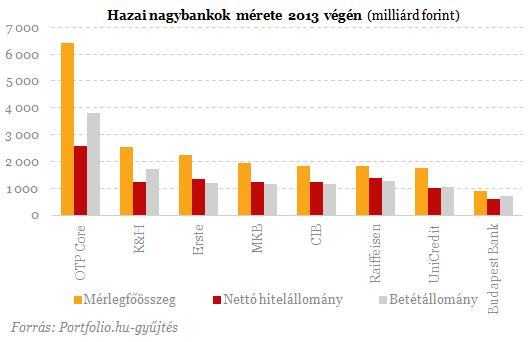

Az OTP, a K&H és az UniCredit kivételével csökkent tavaly a bankok mérete - a nyolc nagybank összesített mérlegfőösszege 6 százalékkal zsugorodott. A mérlegfőösszeg szerinti rangsorban tavaly a K&H és a Erste cserélt helyet a második-harmadik helyen, a többi helyen viszont változatlan a sorrend, az OTP vezető helye a hitel- és a betétállomány szempontjából is megkérdőjelezhetetlen.

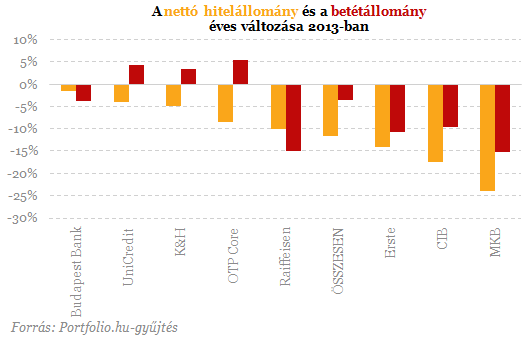

A nettó hitelállomány 11 százalékkal csökkent (az UniCredit esetében az elérhető bruttó adatot szerepeltetve), a betétállomány pedig 3 százalékkal apadt a nyolc nagybanknál 2013-ban. Érdekesség, hogy az alacsony betéti kamatok mellett is növelni tudta betétállományát a nagybankok fele (leginkább az OTP), a nettó hitelállomány viszont mindegyik társaságnál csökkent (leginkább az MKB-nál, a CIB-nél és a Raiffeisennél).

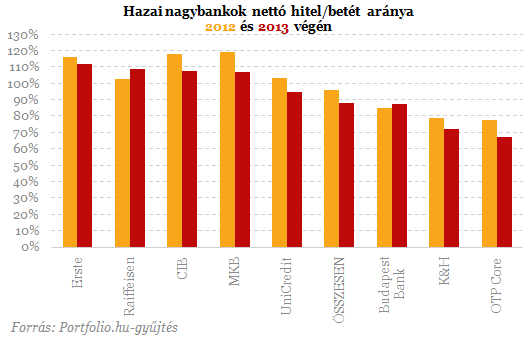

A hitelállomány nagyobb mértékű visszaesése következtében tovább csökkent tavaly az anyabanki, illetve külföldi források jelentősége a bankszektorban. Részben ezt mutatja a hitel/betét arány csökkenése, ami a Raiffeisen és a Budapest Bank kivételével mindenütt folytatódott. A nyolc nagybank átlagos (súlyozott) nettó hitel/betét aránya 2013 végén már csak 88 százalék volt. 110 százalék feletti aránnyal már csak az Erste rendelkezett.

Kövesse az Indexet Facebookon is!

Követem!