Összehúzta a nadrágszíjat a bankszektor

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

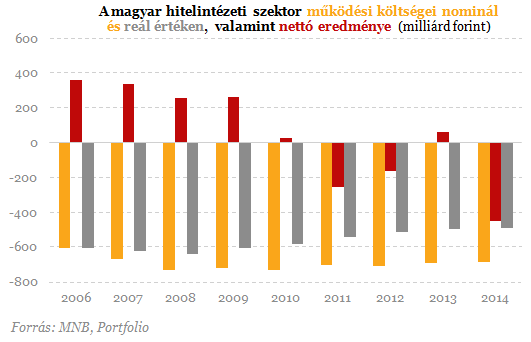

Költségcsökkentési nagyüzem volt az elmúlt hat szűk esztendőben a magyar hitelintézeti szektorban, írja a Portfolio. Bár nominálértéken tavaly 6 százalékkal volt alacsonyabb a működési költségeik szintje (686 milliárd forint), mint 2008-ban, ez reálértéken 23 százalékos visszaesést jelent, ráadásul a tranzakciós illeték elszámolása felfelé torzítja a költségszintet. Ennek ellenére a szabályozói terhek, leginkább az elszámolások hatására tavaly 447 milliárd forintos adózott veszteséget szenvedtek el a hitelintézetek.

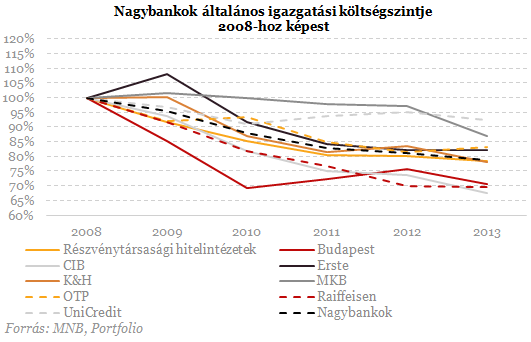

Bár a 2014-es adatok még nem teljesen állnak rendelkezésre banki bontásban, látható, hogy az általános igazgatási költségek szempontjából ennél még meredekebb lejtmenetben vannak a részvénytársasági hitelintézetek. 2008 és 2013 között nominálértéken is 21 százalékkal esett vissza az általános igazgatási költségek szintje náluk.

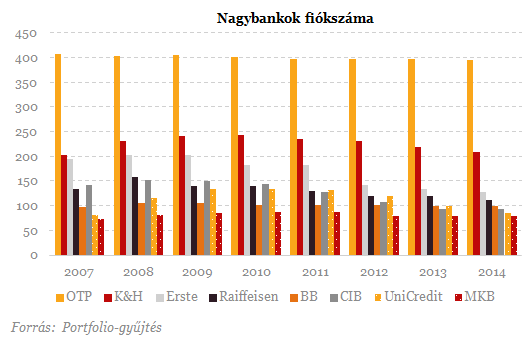

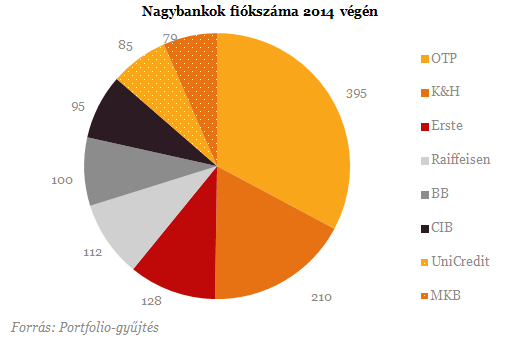

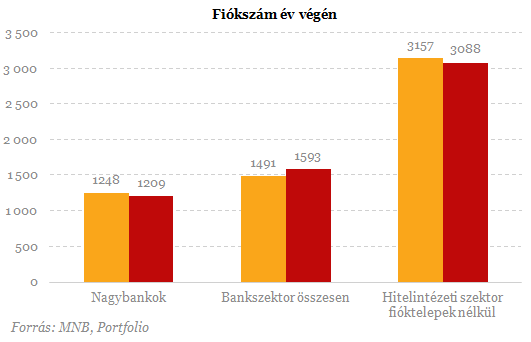

A fiókszám-csökkentés csak egyik, de mindenképp a leglátványosabb eleme a költségcsökkentési dömpingnek az, hogy míg 2008 végén még 1451, 2014 végén már csak 1204 fiókkal rendelkezett a nyolc hazai nagybank. Ez 17 százalékos csökkenést jelent hat év alatt. A legtöbb, szám szerint 96 fiókot 2012-ben zárták be a társaságok, míg tavalyelőtt 52-t, tavaly pedig 44-et. A legtöbbet az UniCredit és a K&H.

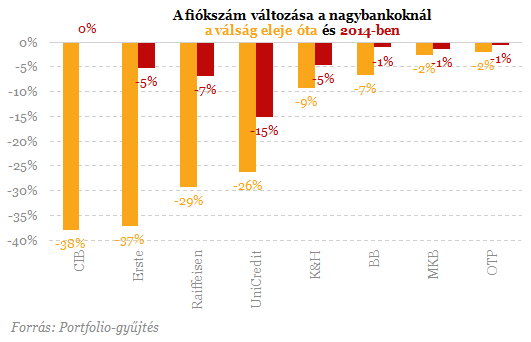

Arányaiban a legnagyobb fiókbezárásokat a válság kezdete óta a CIB és az Erste hajtotta végre, náluk a fiókhálózat több mint harmadával csökkent A nagybankok közül legkevésbé az OTP szűkítette hálózatát, de nem sok egységet zárt be az MKB és a Budapest Bank sem. Az pedig majd elválik, hogy a tervezett összevonás mennyire fogja érinteni két utóbbi államosított bank fiókhálózatát. Legalább a párhuzamosságok, például az egymás melletti MKB és Budapest Bank fiókok megszüntetése miatt valamennyire biztosan.

A nagybanki fiókok közel harmadával az OTP rendelkezett 2014 végén, a K&H-val együtt pedig ezek több mint a felét mondhatták magukénak. Jellemző, hogy a lakosságinál nagyobb vállalati részesedéssel rendelkező hitelintézetek (leginkább MKB, UniCredit, CIB) kisebb, a lakossági túlsúlyos bankok pedig méretükhöz képest nagyobb fiókhálózattal rendelkeznek. Ezen a válság nem sokat változtatott.

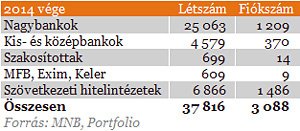

Talán meglepő, de a legtöbb fiókkal azonban nem a nagybankok, hanem a takarékszövetkezetek rendelkeznek. A szövetkezeti szféra 1486 hálózati egységet tudhatott magáénak 2014 végén, míg a nagybankoknál az MNB adatai szerint 1209 (a Portfolio gyűjtése szerint 1204) fiókot találunk. Ami viszont a létszámot illeti, a nagybankok csaknem négyszer annyi alkalmazottat foglalkoztatnak, mint a takarékok.

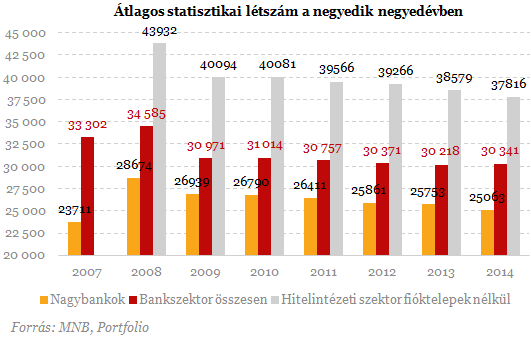

Miközben a fiókok száma 17 százalékkal csökkent a nagybankoknál 2008 óta, a létszám a negyedik negyedéves adatok szerint 13 százalékkal csökkent 2008 vége óta. A teljes hitelintézeti szektorban ennél még kissé nagyobb, 14 százalékos létszámleépítés történt az elmúlt hat évben. Tavaly 763-mal apadt a hitelintézeti dolgozók létszáma, ami a 2009-es 3838 fős elbocsátás óta a legnagyobb csökkenés.

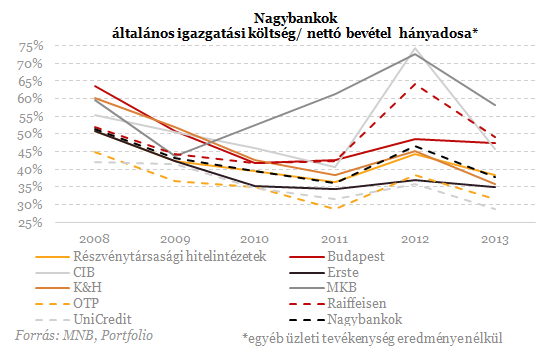

Arra is érdemes még odafigyelni, hogy a bevételekhez képest mikor hogy alakultak a költségek az egyes bankoknál. Jókora eltérések láthatók a bankok között, míg a leginkább költséghatékonynak (2013-as számai alapján) az UniCredit tűnik, az frissen államosított MKB nagyon drágán működött eddig.

Kövesse az Indexet Facebookon is!

Követem!