Megfulladunk a készpénzben

További Bank és biztosítás cikkek

-

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége

Megvásárolta piaci riválisát Mészáros és Keszthelyi Erik alkuszcége - A Takarék beszáll Mészáros Lőrinc és Keszthelyi Erik alkuszcégének cégébe

- Az MNB megbüntette az állami fejlesztési bankot

- MNB: Több mint 9 millió azonnali fizetés történt márciusban

- 26 milliárd forint veszteséget jelent az OTP-nek a törlesztési moratórium

Valutaváltó

Először is fontos fejben tartani, hogy pénzünk banki lekötésekor a banki kamat (más néven nominális kamat) nagysága csak az egyik fontos tényező. Legalább ilyen fontos, hogy a mekkora a kamat infláció feletti része, vagy más néven a reálkamat.

Ezt az egyáltalán nem elhanyagolható tényt azonban sokan nem veszik figyelembe, erre is utal a csökkenő banki kamatokkal együtt a magyar lakosság vagyonában az egyre nagyobb készpénzarány megjelenése. Ezzel a hibával viszont több mint 4,1 százalékos reálkamattól eshettünk el 2014 során.

2014 elején az átlagos banki lekötésért, vagy egy 1 éves állampapírért 3,2 százalékot lehetett kapni, év végére pedig 1,9 százalékos inflációt vártak. Ez összesen 1,3 százalék körüli infláció feletti kamatot (reálkamatot) jelentett volna. Mint azt utólag már látjuk, a valóság ettől jelentősen eltért, hiszen az infláció lényegesen alacsonyabb (-0,9 százalék) lett, ezzel pedig az infláció fölött több mint 4,1 százalékos kamatot értek el azok, akik tavaly év elején a nem túl vonzó kilátások ellenére lekötötték pénzüket.

Ez a 4 százalék fölötti hozam pedig megegyezik egy kockázatos részvénybefektetés hosszú időtávra vett infláció feletti hozamával: azaz egy bankbetét lekötéssel olyan hozamot értünk el, melyet jellemzően normál esetben csak jelentős kockázat felvállalásával érhetünk el.

Ha ebből a szemszögből nézzük a jelenlegi banki ajánlatokat, kiderül, hogy hiába csökkent 7-8 százalékos szintről 2-3 százalékra a bankok által kínált kamatok nagysága, a jelenleg lejáró bankbetétek kamatai az infláció figyelembe vételével alig állnak alacsonyabb szinten a 2012 januárinál, amikor az átlagos nominális kamatok 8 százalék körül álltak - mondja a bankmonitor.hu.

Ennek ellenére megfulladunk a készpénzben

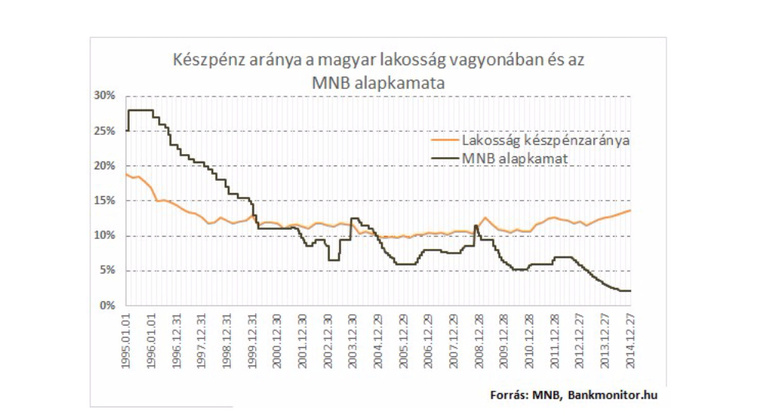

A magyar lakosságot sokkolta/sokkolja a lekötéseken elérhető alacsony kamatszint. Ma minden 100 forint lakossági megtakarításból 14 forint készpénzben áll. Ugyanez 5 évvel ezelőtt még csak 10-11 forint volt. Mintha a magyar lakosság visszafelé menne az időben. A készpénzállomány aránya közel 20 éves csúcson van!

Bár az átlagos betéti kamat jelenleg még alacsonyabb (2,35 százalék), mint tavaly év elején, az egy éves lakossági állampapír kamata 3 százalék, és az inflációt is jóval magasabbra várják (1,22 százalék), ne felejtsük el, hogy ez csak a jövőre vonatkozó becslés, amitől a valóság lényegesen eltérhet. Ahogy történt az 2014-ben is. Feltételezve, hogy az inflációs előrejelzésnek megfelelően alakul a pénzromlás tényleges üteme, akkor sem történik más, mint hogy kapunk egy kockázatmentes befektetésért járó fair 1 százalékos reálhozamot.

Készpénz: regionális betegség

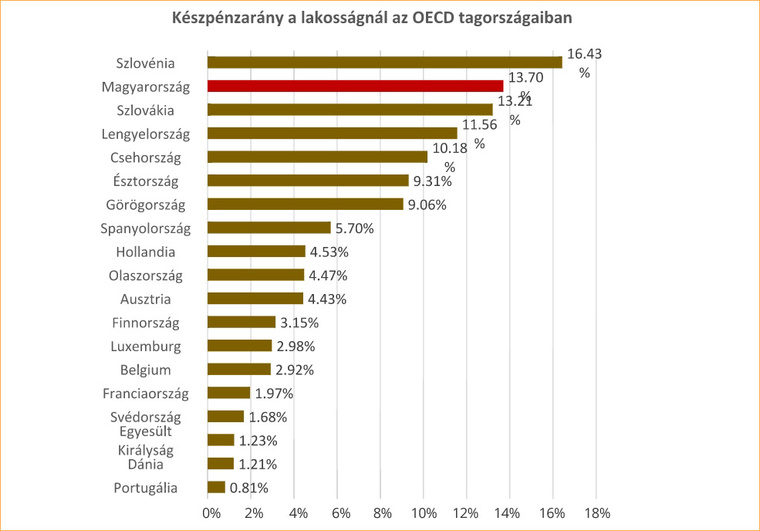

Ha Magyarország határain túl is körbenézünk, egyértelműen látszik, hogy toronymagasan a közép-kelet-európai régió lakossága tartja a legtöbb készpénzt. Ennek mértéke háromszorosa a dél-európai államokra jellemző készpénzhányadnak és hatszorosa a nyugat-európai lakosságénak. De még a szűkebb régiónk az országai között is kiemelkedik hazánk, ahol az OECD országainak rendelkezésre álló adatai közül a második legnagyobb a lakossági vagyon készpénzhányada.

Ebben a cikkben a téma érzékenysége miatt nem tartjuk etikusnak reklámok elhelyezését.

Részletes tájékoztatást az Indamedia Csoport márkabiztonsági nyilatkozatában talál.

Kövesse az Indexet Facebookon is!

Követem!