Újabb csődsorozat söpör végig Amerikán, szinte minden szektor érintett

Kövesse az Indexet Facebookon is!

Követem!További Fintech cikkek

-

Élen járnak az amerikai bankok az oktatásban

Élen járnak az amerikai bankok az oktatásban - Innovációs ciklusok – az ipari forradalomtól az AI-vezérelt fintechekig

- Bitcoinbányászat otthon: megéri csatlakozni a digitális aranylázhoz?

- Vissza az alapokhoz – ezt teszik a leggazdagabb emberek is

- Rálépett a gázra az Apple – kezdhetnek aggódni a bankok és a fintechek?

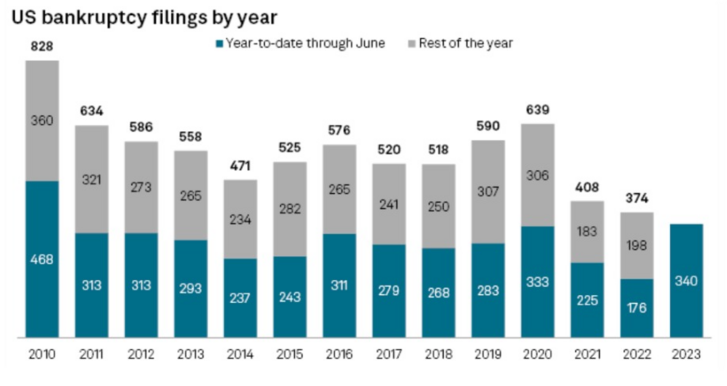

Június végére az amerikai csődbejelentések száma elérte a 340-et, ami csupán egy kőhajításnyira van az egész előző évben tapasztalt 374-es számtól. Január és április között a vállalati csődökkel kapcsolatos esetek száma 236-ra szökött fel, ami 2010 óta a legmagasabb érték ebben az időszakban, és több mint kétszerese a 2022-es adatnak az S&P Global Market Intelligence jelentése szerint.

Banki gondok és aggodalomra okot adó fizetőképességi problémák

A márciusi bankválság olaj volt a tűzre. Ebben a hónapban a felügyeleti intézmények 70 csődbejelentést regisztráltak. Nagyobb régiós bankok, mint például a Silicon Valley Bank és a Signature Bank is fizetésképtelenné vált. Egy hónappal később a First Republic Bank is hasonló kihívásokkal találta szembe magát. Ez a csődhullám komoly aggodalomra adott okot a bankszektorban mind belföldön, mind világszerte. Érdekes módon, bár a bankszektorra is csapást mértek, a fizetésképtelenségek jelentős része a nem pénzügyi szektorokból származott.

A legnagyobb nemteljesítő cég például az amerikai sportközvetítő vállalat, a Diamond Sports Group volt.

Se áprilisban, se májusban nem javult a helyzet. A csődbejelentések száma magasan maradt, csak májusban 54 beadvány érkezett. Ebből az időszakból is kiemelkedett a május 15-én véget ért 48 órás periódus. Ekkor két nap alatt hét nagyvállalat kért csődvédelmet. Ilyen rövid időn belül ennyi bejelentésre 2008 óta nem volt példa.

Különböző ágazatok, hasonló minták

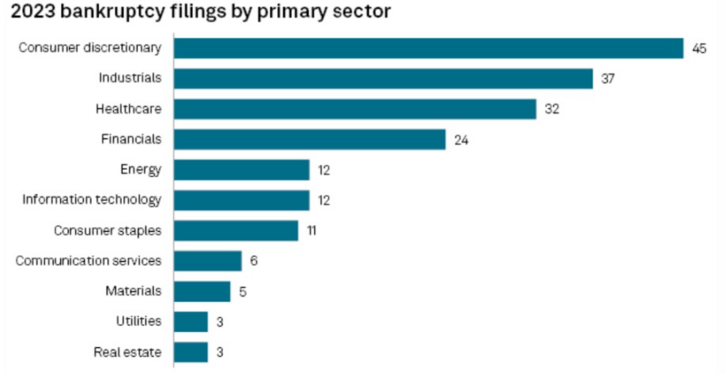

Az S&P Global adataiból kiderül az is, hogy az év első felében a „consumer discretionary” szektorban (ezek olyan termékek és szolgáltatások, amelyeket nem napi szinten fogyasztunk) volt a legtöbb csőd, összesen 45 ilyen eljárás indult. Az ipar 37 csőddel szorosan a második helyen volt, majd az egészségügy következett 32 és a pénzügyi szektor 24 csőddel.

Nyilvánvaló, hogy nem egyetlen ágazatra terjed ki a mostani csődhullám. Több szektor is komoly problémáktól szenved. Az olyan tényezők, mint a vállalatok mérlegadatai, a készpénztartalékok és a szabad cashflow kulcsfontosságú szerepet játszanak a nemfizetés kockázatának meghatározásában. A jelenlegi gazdasági lassulás és az agresszíven emelkedő kamatlábak nagyban hozzájárulnak az említett tényezők romlásához. Ezek a feltételek különösen a fogyasztói kiadásoktól függő ágazatokat érintik drasztikus mértékben. Ha a vásárlók visszavesznek kiadásaikból, az először általában ezen a területen jelentkezik.

A fintechszektor sem kivétel

A fintechvállalatok sem mentesek a 2023-as széles körű csődhullámtól. Idén a kihívások fokozódtak, mivel számos fintechcég – a kezdő startupoktól a nagyágyúkig – sürgető likviditási gondokkal és szűkülő finanszírozási lehetőségekkel szembesült. Bár ezek a kihívások minden bizonnyal próbára tették a fintechiparág ellenálló képességét, azt is érdemes megjegyezni, hogy a viszontagságok gyakran szülnek innovációt. Az ágazatban sokan már most is változtatnak, és újszerű módszereket találnak a jelenlegi helyzetben való eligazodásra. Erre az egyik legjobb példa a SoFi. A személyes pénzügyek intézését megreformálni szándékozó cég szüntelenül keresi a lehetőséget arra, hogy kihasználja az adódó lehetőségeket pozíciójának megerősítésére.

Egyre nyomasztóbb az adósságteher

Túlságosan egyszerű lenne a vállalati csődök e sorozatát egyetlen okkal magyarázni. Egy-két tényező azonban egyértelműen azonosítható. A tavaly március óta emelkedő kamatlábak egyre magasabbra hajtják a hitelfelvételi költségeket, ebben a környezetben kell a cégeknek a már meglévő adósságok terhét viselni. Sok vállalat működési hatékonysága szignifikánsan romlott a kamatemelési ciklus kezdete óta eltelt időszakban. Ez a kombináció eredményezhette elsősorban a csődök megugrását. Közelebbről megvizsgálva a helyzetet, kiderül, hogy a küszködő vállalatok közül sokan akkor vállaltak túlzott mértékű adósságot, amikor a pénzügyi feltételek kedvezőek és a kamatlábak ultraalacsonyak voltak.

Fontos hozzátenni, hogy a csőd bejelentése nem jelenti a vállalat végét. Ez a vállalkozások számára lehetőség arra, hogy átstrukturálják adósságaikat. Egyúttal viszont ez egy rendkívül kellemetlen élmény a cég részvényesei számára, és a befektetői bizalom megingásához vezethet.

Nincs ok szépíteni a helyzeten

A csődbejelentések növekvő trendje azt jelzi, hogy az Egyesült Államokban kihívásokkal teli a vállalati környezet. Az alacsony kamatlábak és a könnyen hozzáférhető pénz időszaka, úgy tűnik, véget ért. A tőke drágábbá vált. Az éles kontraszt az adósságfinanszírozási kamatlábakat nézve nyilvánvaló: ezek korábban 4-6 százalék körül voltak, mostanra 9-13 százalékra emelkedtek.

Tekintsünk most el attól, hogy vajon az Egyesült Államokban bekövetkezik-e a sokak által megjósolt recesszió. Ha csupán arra hagyatkozunk, ami a jelentésekből kiderül, miszerint az amerikai vállalati fizetésképtelenségi ráta növekedése bőven meghaladja az átlagot, akkor egyértelműnek tűnik, hogy az amerikai vállalatok nehéz időszakon mennek keresztül, és egyelőre semmi jele annak, hogy hamarosan kellemesebb idők elé néznének.

A szerző a Peak tanácsadója.

Ez a támogatott tartalom a fintech.hu közreműködésével készült.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon