Jelentős a visszaesés a magyar tőkekihelyezéseknél

Kövesse az Indexet Facebookon is!

Követem!További GeoCompass cikkek

A 2023-as évre vonatkozó MNB-statisztika szerint a magyarországi FDI-egyenleg 5478,4 millió eurót tett ki (FDI = külföldi működőtőke-befektetések). Az elmúlt évek viszonylatában a mutató csökkenést mutat, ami azonban nem egyedi eset. A térség legtöbb államában kevesebb tőkebefektetés került kihelyezésre tavaly, mint korábban.

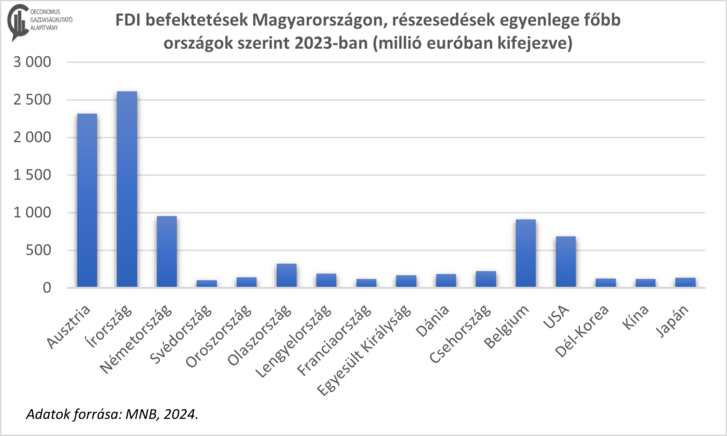

Az egyes országok szerinti bontásban látható, hogy a legmagasabb részesedéssel még mindig három nyugat-európai állam rendelkezik: Ausztria, Írország és Németország. Az ír tőkebefektetések részéről ez a kiugró adat az elmúlt évek viszonylatában is szokatlan. Ugyan több írországi leányvállalat is működik Magyarországon, az utóbbi időben mégsem mozgattak meg ekkora tőkét. A jelzett érték csak kisebb mértékben újrabefektetett jövedelem (177,2 millió euró volt az újrabefektetés értéke 2023-ban részükről), többségében a társvállalatok nélküli részesedésekből állt össze az érték.

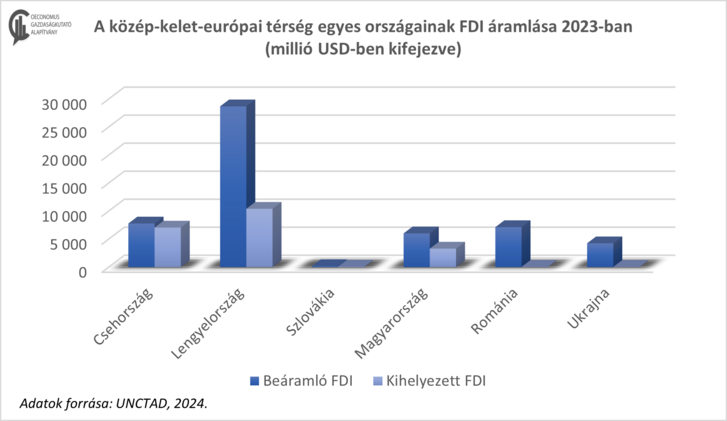

Németország és Ausztria részéről viszont az újrabefektetett jövedelmek voltak mérvadóbbak, osztrák részről 1201,4 millió eurónyi, német részről pedig 969,1 millió euró volt ennek az értéke 2023-ban. Az Európán kívüli országok közül magas értékben érkezett FDI az USA-ból (683,9 millió euró), valamint az ázsiai országok közül Kínából (120,6 millió euró), Dél-Koreából (124,8 millió euró) és Japánból is (135,9 millió euró). A régió országai közül Csehország és Lengyelország emelhető ki a magyarországi tőkekihelyezések szempontjából.

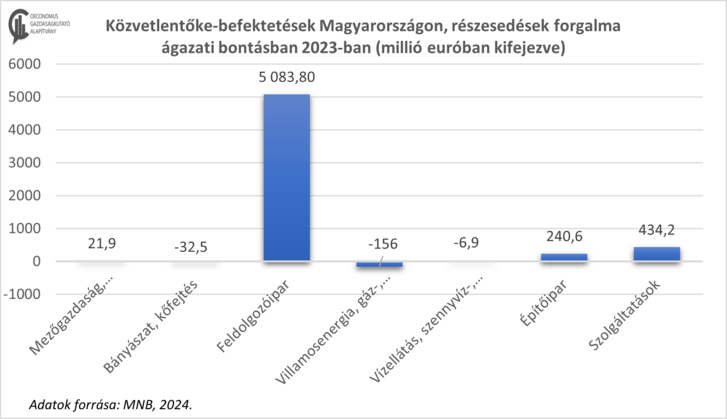

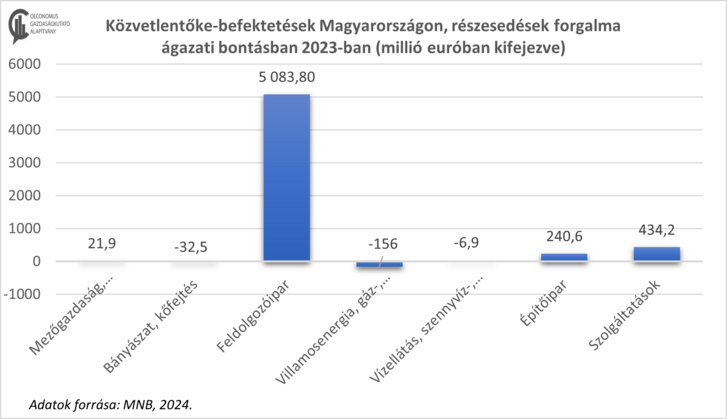

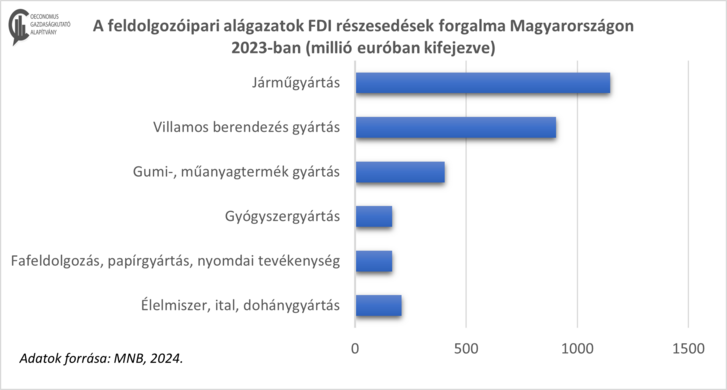

Az ágazati megoszlás tekintetében a feldolgozóipar továbbra is húzószektor a külföldi befektetők előtt. A részesedések forgalma 5083,8 millió euró volt az iparágban 2023-ban, ezen belül is főként a járműgyártás, a villamos berendezések gyártása, valamint a gumi- és műanyag termékek előállítása vonzotta a legmagasabb összegeket. Jelentős forgalom volt megfigyelhető még az építőipari és a szolgáltatási szektorokban is. Utóbbi esetén a pénzügyi, biztosítási tevékenységek, a kereskedelem, valamint az ingatlanügyletek emelhetőek ki. Az építőiparban bővülést figyelhetünk meg a külföldi tőkeáramlás esetében: 2022-ben a részesedések forgalma 190,7 millió euró volt, tavaly ez az érték 240,6 millió euróra bővült.

Jelentős tőkekivonás történt a bányászat- és kőfejtéságazatban, ahol a tavalyi évben 32,5 millió euróval csökkent az FDI-részesedés forgalma. A legtöbb ágazatban összességében nőtt a külföldi tőke aránya, az összesített adatok azonban a 2022-es évi értékekhez képest valamivel több mint 15 százalékos csökkenést mutatnak. Ez a jelenség nem egyedi, a legtöbb országban a közép-kelet-európai térségben csökkent az FDI-áramlás az elmúlt évben.

Csökkenő trend Közép-Kelet-Európában

Lengyelországban, amely a régió legnagyobb tőkevonzó államának tekinthető, a 2023-as évben 28 685 millió eurónyi külföldi tőke érkezett. Az összeg számottevő, viszont a 2022-es adathoz képest 8 százaléknyi csökkenést jelent (2022-ben 31 470 millió euró érkezett FDI formájában az országba). Csehországban szintén csökkent a beáramló FDI 2023-ban, ide 7785 millió euró érkezett ilyen formában, ami több mint 15 százalékkal kevesebb, mint az azt megelőző, 2022-es évben volt (2022-ben 9248 millió euró volt a beáramló FDI értéke). Jelentős volt a román csökkenés is a külföldi tőkevonzásban 2022-ről 2023-ra, ahol több mint 30 százalékos zsugorodás figyelhető meg az adatokban (2022-ben 10 572 millió euró volt, míg 2023-ban 7130 millió euró az FDI).

A visszaesések mögött a koronavírus-járvány utáni visszapattanás eredményét láthatjuk, ezt tükrözik a 2022-es adatok, amely fellendülés 2023-ban hirtelen véget ért, ezáltal a projektek száma az európai országokban átlagosan 4 százalékkal csökkent. A koronavírus-járvány mellett hatással volt a befektetések csökkenésére a spirális infláció, az energiaárak hirtelen emelkedése, a bizonytalan geopolitikai környezet, mindezek pedig 2020-ban és 2021-ben éreztették hatásukat az FDI-kihelyezésekben is.

Az ezt követő 2022-es évben úgy tűnhetett, hogy elindult a visszarendeződés, azonban ez a növekedés inkább a válságot követő visszapattanás volt, ami nem is tartott sokáig, így 2023-ban ismét csökkentek az FDI-értékek is. A tavalyi évben több gazdasági mutató esetében elmaradtak a várakozások. 2023-ban az európai országokban összesen 5694 FDI-projekt kezdődhetett el, ami 268-cal kevesebb, mint 2022-ben volt. A projektek révén számos új munkahely is létrejött, tavaly 319 923 új pozíciót nyitott a beáramló külföldi tőke Európa-szerte.

A zöldmezős beruházások száma Európában 20 százalékkal csökkent 2023-ban, míg az USA-ban 2 százalékkal, Kínában 8 százalékkal, Ázsiában pedig 17 százalékkal nőtt.

A befektetők részéről Európa országai még mindig vonzó célpontok, ugyanakkor számos rizikótényező is akadályozza, hogy nagyobb mértékű tőkebefektetést eszközöljenek a kontinensen.

A legtöbb országban növekedtek a szabályozási terhek, átláthatóbban kell vezetni a tőkekihelyezésekkel kapcsolatos tranzakciókat, az energiaárak és az ellátási problémák szintén nehézségeket okozhatnak. Emellett az idei, 2024-es év több jelentős európai gazdaságban a politikai választások éve is, amely tényező szintén meghatározó az FDI-kihelyezések esetében.

Az ágazatokat tekintve összességében főleg a szolgáltatási szektor a vesztese a tőkeáramlás csökkenésének, míg a gyártási ágazatba továbbra is szívesen fektetnek be a külföldi nagyvállalatok. 2023-ban Európában a szoftver- és IT-szolgáltatási csoportba tartozó FDI-projektek száma 19 százalékkal, míg az üzleti és professzionális szolgáltatások projektjei 27 százalékkal csökkentek. Növekedés könyvelhető el azonban az idegenforgalmi és turisztikai szolgáltatási szektor adatainál, ahol tavaly az előző évihez képest 130 százalékkal nőttek a befektetések. Mindez alátámasztja azt a tényt is, hogy a turizmus ismét növekedésnek indult, a fogyasztók újra nagyobb mértékben utaznak és vesznek igénybe idegenforgalmi szolgáltatásokat, mint a korábbi években.

A legnagyobb európai tőkeimportőr országok, Németország, Franciaország és az Egyesült Királyság különböző módon reagált az FDI-visszaesésre. A franciaországi tőkebefektetések tavaly 5 százalékkal estek vissza, a németországiak pedig 12 százalékkal csökkentek 2023-ban. Az Egyesült Királyság esetében figyelhető meg növekedés, az ide kihelyezett tőke mértéke 6 százalékkal növekedett az előző évben. Jelentős előrelépést tett Törökország, ahol a 2023-as év több szempontból is nehéz volt. A Törökországba érkező FDI mennyisége 17 százalékos növekedést mutat 2023-ban az előző évi értékekhez képest. A legnagyobb visszaesést az ír (–46 százalék) és a finn (–32 százalék) gazdaságok esetén láthatjuk, ezekben az országokban a tavalyi év során rekordmagas volt a tőkekivonások mértéke.

Az ukrajnai háború hatása szintén egy befolyásoló tényező, elsősorban azon országok számára, amelyek határosak az állammal vagy Oroszországgal. Romániában –13 százalékkal, Finnországban –32 százalékkal, Lettországban –31 százalékkal, Litvániában –40 százalékkal csökkentek az FDI-típusú befektetések 2023 során.

Összességében mind az európai, mind a magyar tőkekihelyezéseknél jelentős visszaesés figyelhető meg, amelyre a már felsorolt okok voltak hatással.

A 2024-es év gazdasági teljesítményének megítélése még várat magára, mindeddig azonban úgy tűnik, hogy kedvezőbb számok születnek majd, mint 2023-ban. A külföldi tőkebefektetések esetén kérdéses, hogy az idei év milyen mérleget mutat majd, hiszen az orosz–ukrán háború tovább fokozódott idén, emellett pedig egyéb gazdasági-politikai tényezők is jelentősen befolyásolhatták a befektetők kedvét az új akvizíciók létrehozásához.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon