Két év múlva már növekedhetünk

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A Gyurcsány-kormány még 2006-ban vállalta, hogy az előírt évenkénti "beszámolóval" szemben mi félévente adunk ilyen részletes tájékoztatást, a gazdaságpolitikai hitelesség visszaállítása érdekében. A most megjelent dokumentum is ezen beszámolók sorába illik, de eredetileg még áprilisban lett volna aktuális. A nemzetközi hitelcsomagról szóló május közepi budapesti megbeszélések miatt azonban ezt az Európai Bizottság illetékeseivel történt megállapodás értelmében május végére halasztották. A cél az volt, hogy az összefoglaló teljes képet tudjon adni a felülvizsgált makrogazdasági és költségvetési pályáról, a tervezett és eldöntött kiadáscsökkentő, valamint strukturális intézkedésekről.

A 2009-re és 2010-re vonatkozó főbb makrogazdasági prognózisok már ismertek voltak a Nemzetközi Valutaalappal és az Európai Bizottsággal két héttel ezelőtt lezárult gazdaságpolitikai tárgyalásokat követő sajtótájékoztató óta, így a középtávú tervezés miatt most inkább a 2011-es előrejelzések érdekesek.

A 2010-es államháztartási hiánycél tarthatóságát egyébként múlt heti inflációs jelentésében kérdésesnek tartották a Magyar Nemzeti Bank szakértői. A tervezett intézkedéseket nem teljesen tudták figyelembe venni, illetve további államháztartási egyensúlyjavító lépések szükségességét jelezték a jegybanki elemzők.

Nagy különbségek 2011-re

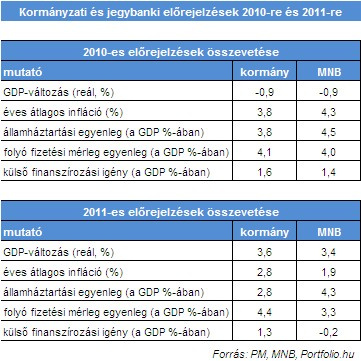

Amint a most közzétett kormányzati konvergencia jelentés, illetve a múlt heti, a Magyar Nemzeti Bank által publikált inflációs jelentés alapján készített összevetésünkből kiderül, 2010-re az inflációs, illetve az államháztartási deficit előrejelzésekben mutatkozik érdemi eltérés. 2011-re ezen paramétereken túl a folyó fizetési mérleg deficit és a külső finanszírozási igény tekintetében is jelentős előrejelzési különbség látszik.

A fent jelzett különbségek nagyrészt az igen bizonytalan globális gazdasági kilátásokkal kapcsolatos megítélésből származhatnak, de az államháztartási deficit és az infláció tekintetében a legkésőbb jövő tavasszal esedékes kormányalakítással kapcsolatos előrejelzési bizonytalalanságok is szerepet játszhatnak benne. A kormányzati makrogazdasági prognózisokat az összefoglaló táblázat mutatja be:

A fentiek után lássuk, hogy az egyes területeken milyen gazdasági pályával, keretfeltételekkel számol a kormány.

Idén 6-7 százalékos GDP-visszaesés

Az összefoglaló alapján a jelenlegi várakozások szerint 2009 második felében a nemzetközi gazdasági helyzet kedvezőbbé válhat, és a piacok regenerálódását követően lassú felívelés kezdődhet globális szinten. Így valószínűsíthető, hogy a fejlett országok fellendülésével párhuzamosan a külkereskedelem is fokozatosan javulni fog. Az exportlehetőségek bővülésével az év második felétől a vállalati gépberuházásokban, valamint az ipari termelésben is élénkülés következhet be. Ezek a pozitív folyamatok tendenciaszerűek, és a következő években folyamatos növekedést generálhatnak. Ezen kívül a kormányzati adóintézkedések jelentősen hozzájárulhatnak az exportszektor versenyképességének növekedéséhez.

Másrészt azonban a fiskális kiigazító intézkedések kedvezőtlenül érintik a belső keresletet. Az áfa- és jövedékiadó-kulcsok emelése, a pénzügyi transzferek csökkentése, valamint az állami lakástámogatási rendszer szigorítása negatívan hatnak a lakossági fogyasztásra és beruházásra, továbbá a közösségi fogyasztásban is csökkenés valószínűsíthető. Ezen hatások eredőjeként a magyar gazdaság 2009. második felében érheti el a mélypontját. Összességében 2009-ben 6-7 százalékos GDP visszaesés várható.

2010-től fokozatos javulás várható a belső kereslet vonatkozásában is. A hitelaktivitás javulása, valamint az adórendszer átalakításának pozitív jövedelmi és keresleti hatásai érezhetően javítani fogják a belső keresletet. Összességében 2010-ben még a GDP 1 százalékon belüli csökkenése várható, elsősorban a fiskális kiigazító intézkedések lakossági fogyasztásra gyakorolt negatív hatása miatt. A költségvetési megszorító intézkedések kifutásával azonban 2011-ben már 3,6 százalékkal bővülhet a gazdaság.

Tíz százalék fölötti munkanélküliség

A munkaerőpiacon 2009-ben az első negyedév létszámcsökkenése és visszafogott bérdinamikája ellenére - a hozzáadott érték további várható csökkenése miatt - az év során még további alkalmazkodás várható, hiszen a cégek megpróbálják elkerülni a fajlagos munkaerőköltség további növekedését. A versenyszféra bérei éves átlagban 3 százalék körüli mértékben növekedhetnek, a létszám pedig valószínűsíthetően 4 százalék körüli mértékkel esik vissza. A leépített munkaerő a korábbi években tapasztaltaknál nagyobb mértékben maradhat a munkaerő-piacon munkanélküliként, így a munkanélküliségi ráta meghaladhatja a 10 százalékot.

Ezeket a folyamatokat a hosszú távú foglalkoztatásbővítő intézkedések az idei évben még csak kismértékben befolyásolják. 2010 végével ugyanakkor az egyre kedvezőbb külső értékesítési lehetőségek következtében a vállalkozási szféra profitabilitása javulni kezd, amely hosszabb távon magasabb bérdinamikát és létszámbővítést tesz majd lehetővé a vállalkozások körében. Jövőre emellett már érvényesülni kezd a kormányzati intézkedések (mindenkire kiterjedő munkáltatói járulékcsökkentés, tételes eho eltörlése) foglalkoztatásbővítő hatása is, amely önmagában, előzetes számítások szerint jövőre mintegy 0,5 százalékkal növelheti a foglalkoztatottak számát.

Mindez azonban még nem tudja teljesen ellensúlyozni az év első felének kedvezőtlen folyamatait, így 2010-ben éves szinten 1,5 százalékos létszámcsökkentés valószínű. A bérek várhatóan még az előző évhez hasonlóan, 3 százalék körül alakulnak. 2011-ben már kifut a 2009 és 2010 folyamán bevezetett kiadáscsökkentő és kompenzáló intézkedések negatív fogyasztási- és növekedési hatása és így a foglalkoztatásbővítő intézkedések hatása is jobban érvényesül. A belső kereslet javulása mellett a külső értékesítési lehetőségek is kedvezőbben alakulnak majd, amely intenzívebb foglalkoztatásbővüléshez, és magasabb bérekhez vezet. Összességében a versenyszféra létszáma 1,3 százalékkal nőhet, bérei 6 százalékkal lehetnek magasabbak.

Két év múlva már inflációból is jók leszünk

A recesszióban gyökerező alapvető dezinflációs folyamatok 2009. második félévében tovább csökkenő árindexeket eredményeznének, elsősorban az áfa és a jövedéki adók emelésének következtében azonban júliustól markáns emelkedésnek indul az árindex, ami az év végére 6 százalék fölé nőhet, így idén éves átlagban 4,5 százalék körüli infláció várható. Az adóemelések árindexre gyakorolt hatása átmeneti, így a jövő év elején még magas árindex 2010 harmadik negyedévében erőteljes esésnek indul, az év egészében pedig 3,8 százalékos drágulási ütem várható. Az infláció 2011-ben 2,8 százalék körül lehet, ami a monetáris politika középtávú inflációs célját teljesítő érték.

A külső egyensúly további javulása várható 2009 egészében. A belföldi felhasználás csökkenő importigénye és a külkereskedelemben várható cserearányjavulás miatt 2009. folyamán az áruforgalom jelentős pozitív hozzájárulására lehet számítani. A pénzügyi válság miatt a vállalatok profitabilitása romlik, ezért a jövedelmeken belül a profittranszfer és az újrabefektetett jövedelmek mértéke 2008-hoz képest feltehetőleg csökken. Összességében a folyó fizetési mérleg hiánya 2009-ben jelentős mértékben, a GDP 4-4,5 százalékára, míg a külső finanszírozási igény a GDP 2 százalékára csökkenhet. 2010-11 között elsősorban a növekvő EU transzfereknek következtében az ország külső finanszírozási igénye tovább csökkenhet.

Haladunk a maastrichti kritériumok teljesítése felé

A mostani konvergenciajelentés tételesen levezeti, hogy milyen okok miatt emelkedett az eddigi GDP-arányosan 2,9 százalékról 3,9 százalékra az idei, és 2,5 százalékról 3,8 százalékra a jövő évi államháztartási hiánycél. A középtávú tervezés jegyében a kormány 2011-re is adott államháztartási hiánycélt, ami a 3,0 százalékos maastrichti küszöbszint alatti lesz.

A 2009. áprilisi notifikáció alapján 2008. év végén az államadósság 19 320 milliárd forintot tett ki, az éves növekmény 2 589 milliárd forint volt. 2008-ban a bruttó adósságráta a GDP 73 százaléka volt. A nominális adósság jelentős megemelkedése 905 milliárd forintos hiány mellett következett be. A hiányon felül az adósságot emelte a gyengébb árfolyam és a pénzeszközök nagymértékű megemelkedése, amelyet a nemzetközi intézményektől felvett, de finanszírozási céllal fel nem használt hitelekből származó pénzeszközök magyaráznak. Ez utóbbi hatása nagymértékben emelte a bruttó államadósságot. Az MNB-nél 2008 év végén elhelyezett devizabetéttel nettósított adósságráta 67,4 százalék volt, az Államadósság Kezelő Központ tájékoztatása szerint az év végi betétállomány 1 484 milliárd forintot tett ki.

Két évig még biztos nem csökken az államadósság

Az évközi folyamatok nem voltak kedvezőek az adósság alakulása szempontjából. A hiány finanszírozása mellett az árfolyam további leértékelődése, illetve a növekvő pénzeszközök emelték a kimutatott bruttó adósság szintjét. Az előzetes pénzügyi számlák alapján az első negyedév végén a bruttó adósság értéke 21 789 milliárd forint volt. Az év elejétől számított emelkedés alig több, mint tizedét magyarázza csak a nettó finanszírozási igény.

Az elkövetkezendő 2 év adósságfolyamataiban nagy szerepe van a nominális GDP alakulásának. 2009-ben jelentősen tovább emelkedik az adósságráta, és 2010-ben is tovább folytatódik az emelkedés. Az előrejelzések alapján a növekedés dinamizálódásával és az alacsony hiányszintek mellett 2011-től áll csökkenő pályára a ráta. A konvergencia program előrejelzéséhez képest az adósságot alakító legfőbb tényezők nagymértékben módosultak, jelentősen megemelve az adósságpályát:

A 2008. decemberi konvergencia program készítésekor még nem voltak ismertek az állampapírpiac működését javító intézkedések. A kamatkiadás alakulására jelentős hatással vannak az ÁKK által rendszeresen március elejétől megtartott nagy összegű kötvény visszavásárlási aukciók. A devizafinanszírozás súlyának emelkedése, és ezzel együtt a negatív nettó forint kibocsátás miatt (a visszavásárlás mellett a lejárathoz képest várhatóan kisebb mennyiségű kötvény kerül idén értékesítésre) a konvergencia programban jelzett kamatkiadásnál jelentősen alacsonyabb lehet az idei eredményszemléletű kamatkiadás – emeli ki a ma kiadott konvergencia jelentés.

Kövesse az Indexet Facebookon is!

Követem!