Leáldozhat a devizahiteleknek?

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

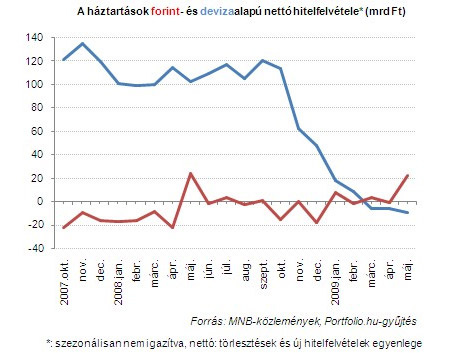

Májusban közel 10 milliárd forint értékben volt nettó hiteltörlesztő a devizaalapú kölcsönöknél a magyar lakosság (árfolyamhatástól megtisztítva), és amint az alábbi ábrán látszik, a nettó hiteltörlesztés már a harmadik egymást követő hónapban következett be. Ezzel párhuzamosan szokatlanul magas szintre, a Magyar Nemzeti Bank adatai szerint 20 milliárd forint fölé ugrott a lakosság forintalapú nettó hitelfelvétele. Tavaly májusban is volt itt megugrás, de akkor a megelőző hónapban intenzív nettó hiteltörlesztő volt a lakosság, míg idén áprilisra ez nem mondható el.

A fentiek alapján az körvonalazódik, hogy az egyre szűkülő lakossági devizaalapú hitelfelvételi lehetőségek mellett kezd növekedni a forintalapú hitelezés intenzitása. Éppen ezt szeretné elérni a június közepétől az ingatlanfedezetű devizaalapú, majd július elejétől már a teljes devizaalapú hitelezést leállító K&H Bank is az ügyfelek makrogazdasági körülményekből fakadó nagyobb kockázatait mérséklendő. A kereskedelmi bankok és a Magyar Nemzeti Bank között zajló háttértárgyalások céljai között is ilyen témáról kapott információkat a Portfolio.hu.

Egy friss sajtójelentés szerint a bankok önszabályozó kódexet dolgoznak ki a devizaalapú hitelezésük korlátozására a pénzügyi stabilitási kockázatok mérséklése érdekében. A cél az, hogy a forinthiteleket közös erővel igyekeznek versenyképesebbé tenni a devizaalapú hitelekkel szemben.

Hogyan lesz így vonzó a forinthitel?

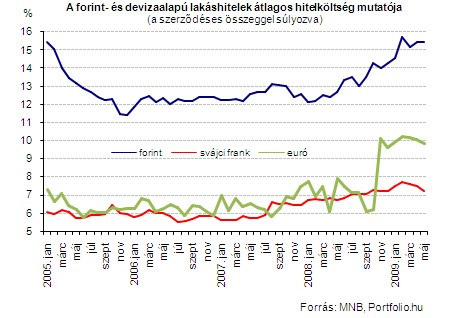

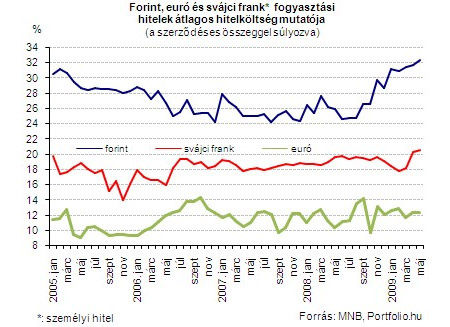

Azt, hogy a forinthitelek valóban versenyezni tudjanak a devizaalapú konstrukciókkal, bizonyára nem a következő 1-2 negyedév során látjuk: a májusi jegybanki adatok szerint ugyanis a lakáscélú kölcsönöknél mintegy 5,5 százalékpontos, a fogyasztási célúaknál pedig mintegy 20 százalékpontos az euróalapú hitelek átlagos hitelköltség mutató szerinti előnye a forintalapú konstrukciókkal szemben. (A svájci frankalapú hitelezés háttérbe szorulása miatt célszerűbb már a forint és az euróalapú hitelköltségeket egymáshoz viszonyítani.)

Az, ha még a nyáron beindul az MNB újabb, óvatos kamatcsökkentési sorozata, nyilván segíthet majd idővel növelni a forinthitelek vonzerejét, mindenesetre figyelemre méltó, hogy a tavaly téli MNB-kamatvágások (illetve az egyébként is jelentősen szűkülő devizaalapú fogyasztási hitelezés) mellett is szép csendben bőven 30 százalék fölé kúszott a forintalapú fogyasztási hitelek átlagos hitelköltség mutatója.

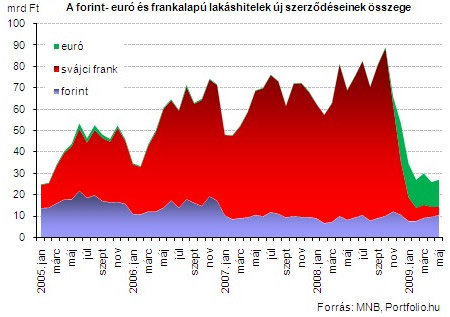

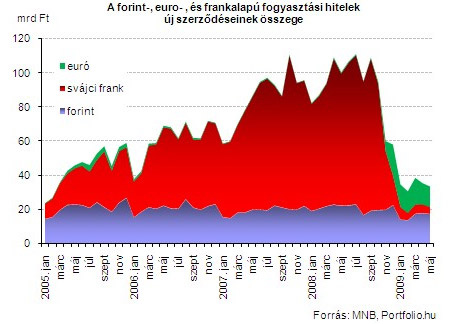

A fenti kamatkülönbségek mellett májusban ismét az euróalapú új hitelszerződések volumene lett a legnagyobb a három devizanem között a lakáscélú kölcsönöknél. A svájci frankalapú új hitelszerződések volumene már csak ötmilliárd forint körülire zsugorodott a tavaly őszt megelőző időszak havi 60-70 milliárd forintos új szerződésértéke után.

A fogyasztási célú hiteleknél egyelőre a forintalapú új szerződések volumene a legnagyobb, de a 30 százalék feletti hitelkamatok mellett kérdéses, hogy ez meddig maradhat így. A svájci frank részesedése ebben a szegmensben is egyre inkább a háttérbe szorult az elmúlt hónapokban.

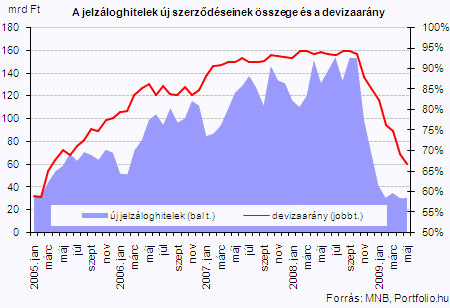

A devizanemek közötti mozgások mellett a jelzáloghitelek új szerződéses összegeinél február óta nem következett be érdemi további szűkülés, havi szinten mintegy 30 milliárd forintot tesz ki az ilyen típusú kölcsönök volumene. Az alábbi grafikonon mindenesetre jól látszik, hogy az új jelzáloghitel-szerződéseken belüli devizaarány ősz óta töretlenül csökken, májusban már csak 67 százalékot tett ki, a tavaly őszig jellemző 95 százalék körüli aránnyal szemben.

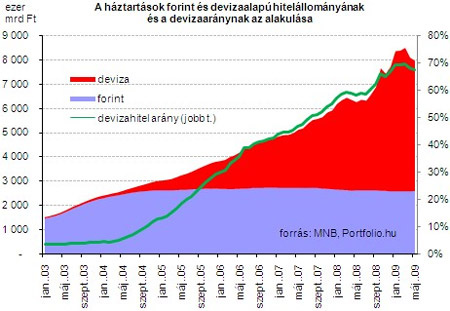

A háztartások hitelei kapcsán az állományi adatokat vizsgálva jól látszik, hogy a forint tavasz óta bekövetkezett jelentős (március végétől május végéig bő 15 százalékos) erősödése érdemben süllyesztette a háztartások devizahitel-állományát. Amint a bevezetőben is jeleztük: három hónapja már a nettó hiteltörlesztések is apasztják a hitelállományt, igaz ez a hatás (egyelőre) eltörpül ahhoz képest, mint amit az árfolyamhatás okoz. A lakosság hitelállományának május végén még mindig kb. 68 százaléka volt devizában denominált, így a forintárfolyam ingadozásának továbbra is erősen ki vannak téve a háztartások.

A háztartások forintalapú banki betétállománya májusban minimálisan (kb. 50 milliárd forinttal) 6160 milliárd forintra csökkent, amelyben szerepe lehet annak, hogy a 10 százalékos lélektani határ körül, illetve inkább kissé az alatt mozog már a legtöbb éven belüli betéti konstrukció meghirdetett kamata. Forintban kifejezve a lakosság devizaalapú betétállománya kissé emelkedett, így összességében májusban a háztartások banki betétállománya 7300 milliárd forint körül stagnált.

Símít a lakosság

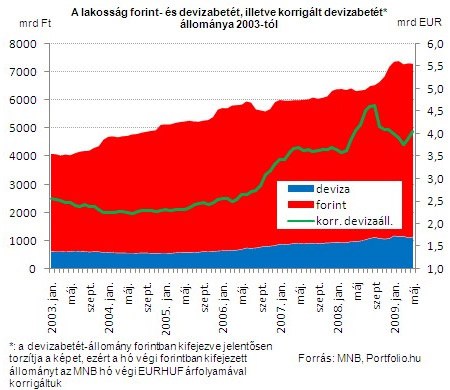

A devizaalapú betéteknél a forintárfolyam torzító hatását kiküszöbölve euróban számolva az látszik az alábbi ábrán, hogy a forint tavaly nyári nagy erősödése mellett egyre többen vitték pénzüket devizabetétekbe, majd az őszi és tavaszi nagy forintgyengülésekkor az árfolyamnyereség bezsebelése érdekében forintba váltották vissza.

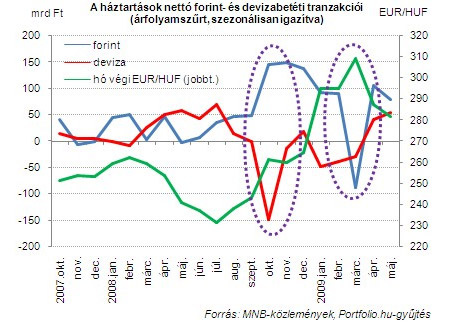

A lakosság fent jelzett tudatos magatartása még inkább megfigyelhető, ha nem az állományi adatsort tisztítjuk az árfolyam-hatástól, hanem a havi árfolyamszűrt tranzakciós MNB-adatokat vizsgáljuk. Amint az alábbi ábrán jól látszik: 2008. őszén a tartósnak hitt forintgyengülés mellett devizából forintbetétekbe csoportosítottak át megtakarításokat a háztartások, majd 2009. késő tavaszán az inkább átmenetinek hitt jelentős forinterősödés mellett fokozódott a devizaalapú betétképzés (márciusban a forintalapú betétkivonási "riadalom" áprilisra korrigálódott). A fentiek miatt - banki szereplők elmondása szerint is - jelentős forintstabilizáló hatást fejtettek ki a háztartások az elmúlt közel egy év során.

Kövesse az Indexet Facebookon is!

Követem!