Simor: Az MNB fellép a devizahitelezés ellen

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A nemzeti bank által javasolt szabályrendszer a jelenlegi restriktív banki gyakorlat képest is jelentős szigorítást hordoz, a minimálbéresek gyakorlatilag lemondhatnak a devizahitelekről. Az új szabályozás elméletileg megengedi, de a gyakorlatban erősen bekorlátozza az eurón túli más devizában történő hitelnyújtást. Fontos kiemelni, hogy ez egy javaslat és még nem törvény, és valószínűleg számos konzultatív szakaszon megy még keresztül.

Korlát a forinthitelre is

Már korábban is beszámoltunk arról, hogy az MNB korlátozni akarja a devizahitelezést. Most az a különbség, hogy a forinthiteleket is komoly restrikció alá esnek, miközben már szó sincs banki önszabályozásról, az MNB törvény szeretne, ráadásul rendkívül kemény feltételekkel. A szabályozás nem tőkeoldali, hanem adminisztratív, így vonatkozna a fióktelepekre is.

Az MNB szerint a javasolt hitel-fedezet és törlesztés-jövedelem arány korlátok alkalmazása a forint- és devizahitelek esetén valamelyest lassíthatja ugyan a jövőbeli fellendülést, de a növekedés szerkezete egészségesebb lenne, és a kisebb folyó fizetési mérleghiány miatt csökkenne az ország külső sérülékenysége. Ez a forint- és eurókamat közötti különbözet gyorsabb csökkenését tenné lehetővé, és a növekedést hosszú távon is javíthatná.

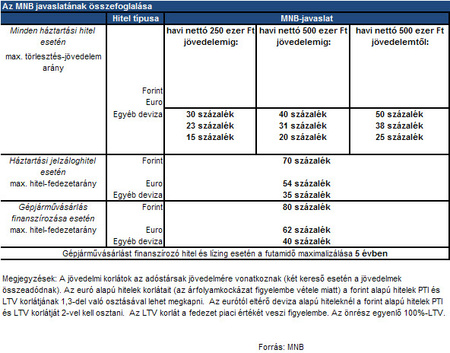

Az elképzelés szerint mind a bank, mind az ügyfél kockázatait mérsékli a túlzott eladósodás elkerülésével a vállalható jövedelemarányos törlesztés (payment-to-income ratio, PTI) korlátozása. Ez egy kétkeresős háztartás nettó átlagjövedelméhez képest forinthiteleknél maximum 30 százalék lehetne. Alapesetben az eurón kívüli devizában történő hitelezés esetén a PTI 15 százalékos lenne, ami alapján nehezen képzelhető el akármilyen folyósítás.

Autóhitel maximum öt évre

A fedezett hitel vissza nem fizetése esetén a bankok kockázatát csökkenti a maximális megengedett hitel-fedezet arány (loan-to-value ratio, LTV). A forintalapú jelzáloghiteleknél a piaci érték alapján 70 százalékos maximális LTV arány javasolható az MNB elképzelése szerint. A forintalapú gépjármű-finanszírozásnál 80 százalékos maximális LTV arányt vár el az MNB, maximálisan 5 éves futamidő mellett. A devizahiteleknél sokkal szigorúbb korlát javasol a jegybank, az eurón kívüli egyéb devizákat egy 0,5-ös szorzó alkalmazásával kitörölné a banki gyakorlatból.

Az MNB arra számít, hogy a devizahitelezés a múltbeli tapasztalatok alapján újból gyorsan megindulhat, ezért úgy gondolja, hogy még a fellendülési periódus előtt fontos lenne bevezetni a szabályozást. A javasolt szabályozási koncepciót és a hozzá készített hatástanulmányt az MNB már megküldte a Pénzügyminisztériumnak.

Jogszabályra várva

Az MNB álláspontja szerint a devizahitelezés szabályozásáról a Pénzügyminisztérium hivatott dönteni, mivel e téren a kormányzat alkothat rendeletet, illetve terjeszthet az Országgyűlés elé jogszabálytervezetet. Az MNB természetesen szükség esetén kész a javaslatról egyeztetni a pénzügyi stabilitásért felelős további intézményekkel és a piaci szereplőkkel is.

Simor András ma Isztambulban a Reuters szerint azt nyilatkozta: "Nagyon fontos olyan szabályozási korlátokat teremteni, amely megakadályozza ilyen devizaadósság ismételt felépülését a jövőben..., ezért bizonyos jogszabályi változtatásokat javaslunk".

Szigorúbb, mint várták

A Portfolio.hu értékelése szerint az MNB javaslatcsomagja sokkal szigorúbb, mint arra számítani lehetett. Ezt három okkal magyarázzák. Egyfelől a szabályozás nem konzultatív jellegű, "az MNB szükség esetén hajlandó egyeztetni a szakmával a kérdésről, de a szövegből azt érezzük, hogy a beszélgetés mintha zárójelbe került volna".

Másfelől Jelentős korlátozásokat vezet be a forinthitelekre is. "A javaslat nem önmagában a devizahitelezés, hanem a hitelezés ellen szól. Kérdéses, hogy mennyiben kell a forinthitelezés hátán leverni egy olyan gondot, amelyet nem az okozott" – veti fel a Portfolio.hu szakértője.

Végül pedig kifogásolható a hitel törlesztőrészletének a háztartási jövedelmekhez való hozzákötése. Ennek kapcsán arra hívják fel a figyelmet: "felmerül kérdésként, mi lesz annak a következménye, ha a hazai bankok szigorúbb feltételek mellett hitelezhetnek, mint mondjuk az osztrákok. Nem lenne szerencsés, ha az új szabályozás olyan mértékben lenne szigorú, amelyet már megéri kijátszani különböző banki, bankcsoporti praktikákkal.

Kövesse az Indexet Facebookon is!

Követem!