További Magyar cikkek

Nem állt le, de az elemzői előrejelzéseket tekintve némileg váratlanul lelassult az MNB júliusban kezdett kamatcsökkentési sorozata. A monetáris tanács a mai ülésén, ahogyan az elmúlt öt hónapban mindig, ismét lejjebb vitte a forint alapkamatát. A júliusban még 1 százalékpontos kamatvágással kezdődött sorozat az azóta megszokott fél százalékpontosnál is kisebb, negyed százalékpontos ütemben, így a kamatszint 6,5 százalékról 6,25 százalékra csökkent.

A döntés nyomán élénk mozgás kezdődött a devizapiacokon. Az euró ára néhány perccel a döntés után 274 forint alá süllyedt – délelőtt még 277 forintnál járt –, a dollár a 191 forintos szint határára, a svájci frank 184 forint alá gyengült a forinttal szemben. Ezt követően hektikus mozgás kezdődött egy szűk sávban, jelenleg minimális erősödést mutat a forint.

A Portfolio.hu a döntés kapcsán kiemeli: ennek fényében nem volt véletlen a kamatcsökkentés lassítását meglebegtető jegybanki kommunikáció. Egyébként laptársunk múlt heti elemzői felmérésében a 19 szakértőből 4 számított ekkora kamatvágásra, egy szakértő a július óta tartó sorozat leállítására, míg a többiek a változatlan fél százalékpontos csökkentésre szavaztak.

Nehéz lesz folytatni

A továbbra is kedvező inflációs kilátások mellett a júliusban megkezdett havi fél százalékpontos kamatvágások után a jegybank most azért határozhatott mérsékeltebb csökkentésről, mert az elmúlt hetekben érezhetően romlott a forint kockázati megítélése – vélekedik Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere. Az MNB a közelmúltban többször hangoztatta, hogy döntéseinél ezek a tényezők jelentős befolyással bírnak.

Az elmúlt hetekben folyamatosan gyengült a forint, a kötvényhozamok is hirtelen megugrottak, az országadósság kockázatosságát mérő CDS felárak is emelkedtek. A jövőben tovább csökkenti az MNB mozgásterét, hogy számos feltörekvő ország esetében a jegybankok már befejezték a kamatvágási ciklusukat, a piac az emelés valószínűségét kezdte el árazni, mondja Bebesy. A mostani mérsékeltebb vágás ellenére jövőre további kamatcsökkentésre kerülhet sor, feltehetően azonban már csak a kisebb 25 bázispontos lépésközt alkalmazva. A parlamenti választások közeledte újabb kockázati tényező, mely óvatosságra intheti az MNB-t.

Londoni elemzők továbbra sem tartják kizártnak, hogy jövőre 5 százalékos mélypontra süllyed az MNB alapkamata, legfeljebb lassabb ütemben – tudósít az MTI. Neil Shearing, a Capital Economics közgazdásza szerint a jegybank várhatóan már nem tér vissza a fél százalékpontos kamatcsökkentéshez, de 2010 első négy-öt hónapjában további, a hétfőihez hasonló mértékű enyhítések következhetnek. Így változatlanul elérhető az 5 százalékos kamatmélypont. Christine Li, a Moody's közgazdásza szintén 5 százalékos jövő évi kamatmélységet jósol.

Tartós mélység

Eddig 2005 augusztusa és 2006 júliusai között, tehát még az őszödi beszéd nyilvánosságra kerülése előtt – és akkor is csak 11 hónapig – volt ilyen mélységben, vagy ennél is mélyebben a kamat. Akkor egy egészen tavaly októberig tartó, és 11,5 százalékban kicsúcsosodó kamatemelési hullám indult. Most azonban tartósabban alacsonyan maradhat a kamat, az elemzők prognózisa szerint jövő év tavaszán 5,5 százalékra is csökkenhet.

Simor András MNB-elnök a monetáris tanács döntéséről azt mondta: két javaslat volt, egy 0,5 és egy 0,25 százalékpontos kamatcsökkentés. A testület tagjainak túlnyomó többsége a kisebb kamatvágásra szavazott. Mivel a Monetáris Tanács továbbra is úgy ítéli meg, hogy az infláció középtávon is elmaradhat a három százalékos céltól, a kamatdöntéseket döntően az ország kockázati megítélése és a nemzetközi kockázatvállalási hajlandóság befolyásolja - mondta Simor az MTI tudósítása szerint.

A mai vágás körülményei egyébként lényegében ugyanazok voltak, mint az eddigieké, így annak hátterében is ugyanazok az okok állhattak. Nem véletlen azonban, hogy csak lényegében ugyanazokról a feltételekről van szó – a csekély változás már magyarázhatja a kamatvágás lassítását.

Erősít

Az inflációs nyomás továbbra sem magas, ám a novemberi éves infláció váratlanul több mint 5 százalékos lett. A belső kereslet továbbra is gyenge, és Simor szerint tartósan az is marad, ám a forint eddigi viszonylag stabilitása az elmúlt hetekben megrogyott. Igaz, a gyengülésnek inkább nemzetközi okai vannak, ám a magára találáshoz, mint írtuk, hazai intézkedések is kellenek.

A mély gödörben levő magyar gazdaság ugyanakkor indokot szolgáltat a gazdaság élénkítését szolgáló újabb kamatvágásra, sőt, a reálgazdaság helyzete ennél nagyobb csökkentést is elviselt volna. A harmadik negyedévben a korrigált KSH-adatok szerint 7,1 százalékkal csökkent a gazdaság teljesítménye, ami az előzetes, borúlátónak gondolt elemzői várakozásoknál is gyengébb.

Kinek jó, kinek rossz?

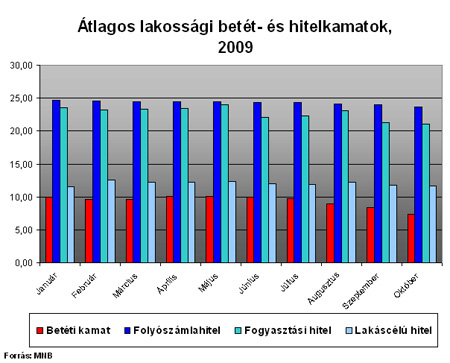

A jegybanki kamatvágás elvileg a kereskedelmi bankok kamatainak csökkenését eredményezheti. Az elmúlt időszak kamatdöntéseinek és a piaci kamatok alakulásának fényében azonban ez a kapcsolat meglehetősen áttételesnek, a kamatcsökkentési hatás pedig késleltetettnek tűnik. Az MNB statisztikái szerint az éven belül lekötött lakossági betétek átlagos kamatszintje a júniusi 9,94 százalékról szeptemberig csak 8,34 százalékra süllyedt, és csak októberben jött egy nagyobb csökkenés 7,34 százalékra (az úgynevezett évesített kamatláb pedig 7,57 százalékra csökkent 10,03 százalékról).

Igaz, ebben az átlagban nagy súlya van az akciós betéti kamatoknak. Ezek a válság kirobbanása óta folyamatosan az alapkamat szintje fölött voltak, és vannak most is. Van olyan bank, amely akár 9 százalékos éves kamatot is ad, ha új betétet kötünk le egy hónapra. De még 3-6 havi lekötésekre is kapható 7,5-8,2 százalékos, tehát még a mostani alapkamat szintjét is jócskán meghaladó akciós kamat.

A betétinél is lassabban mozdulnak meg azonban a hitelkamatok, amikor az alapkamat csökken. A július-október időszakban a folyószámlahitelek átlagos kamatlába 24,25 százalékról mindössze 23,67 százalékra esett, és elenyésző volt a fogyasztási hitelek kamatszintjének csökkenése is. A betéti és a hitelkamatok különbsége, az úgynevezett kamatmarzs tehát tovább nőtt az utóbbi félévben.

Kövesse az Indexet Facebookon is!

Követem!