Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

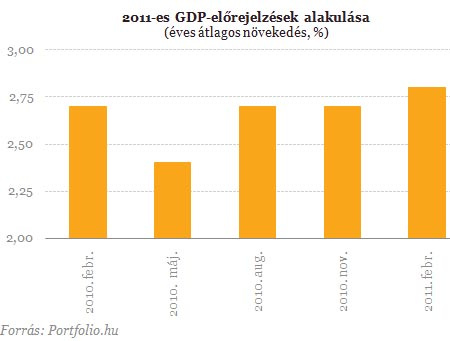

A csalódást keltő decemberi ipari adat (11,8 százalékkal esett vissza a termelés havi alapon) némileg lerontotta az év végi GDP-várakozásokat - derül ki a Portfolio.hu felméréséből. Az elemzők szerint az ipari szektor gyenge teljesítményének hatása azonban átmeneti, az ipar januárban várhatóan visszatér a növekedési tartományba, amit például a konjunktúrát mutató beszerzésimenedzser-indexek is jeleznek.

Suppán Gergely, a Takarékbank elemzője megjegyzi, a vártnál sokkal rosszabb előzetes decemberi ipari adat után vagy felfelé korrigál a felülvizsgált adat (ebben az esetben reális lehet a korábbi 3%-os év/év várakozás), vagy januárban követi egy hatalmas korrekció (+10% körüli hó/hó adat), ami viszont az idei első negyedéves GDP-t rántja meg felfelé.

Amennyiben marad az előzetes decemberi ipari adat, a tavalyi negyedévre a következő kép alakul ki - írja Suppán Gergely:

- Az ipar negyedéves alapon is kemény visszaesést mutat, a mezőgazdaság a belvizek miatt tovább eshetett, az építőiparban decemberben nagy mínusz várható az időjárás miatt. A szolgáltatások ugyan hozhattak növekedést, de ez nem elég, hogy a többi szektort ellensúlyozza. Épp ezért a GDP is visszaesést mutathat negyedéves szinten.

- A felhasználási oldalon egyértelmű a nettó export húzóereje mind negyedéves, mind éves szinten. A fogyasztás stabilizálódása miatt stagnálás, enyhe növekedés várható (az éves adatban bázishatások is segítenek). Az ipar váratlan visszaesése a készletek, statisztikai hiba soron kerülhetnek kimutatásra.

Árokszállási Zoltán, az Erste elemzője a negatív meglepetést keltő ipari adatot részben naptárhatással magyarázza. Szerinte az ipari termeléssel kapcsolatban lehetséges lehet egy magyarázat: mint tudjuk, december 11-e szombatra esett, azonban szenteste miatt mégis munkanapnak számított. Amennyiben mégsem volt túl nagy termelés ezen a szombaton (mert sokan ekkor vettek ki szabadságot), akkor egy átlagos decemberhez képest akár 6-7%-os termeléscsökkenés is bekövetkezhetett (decemberben az áltagosnak tekinthető 20 munkanap helyett kevesebb, csak mintegy 15 "valódi" munkanap van). Egyébként az export teljesítménye, valamint a német és a magyar beszerzési menedzser indexek is arra utalnak, ez csak átmeneti jelenség lehetett.

Horváth István, az UniCredit Bank elemzője úgy értékeli, a gazdaság potenciális teljesítményét tekintve 2010 egészére - mind a kibocsátási, mind pedig a felhasználási oldalról - az éves összkép jelentősen jobb lehet a korábbi várakozásoknál. Véleménye szerint az ipari termelés jelentősen javulhatott (felhasználási oldalról ezt alátámasztja a már ismert kiváló külkereskedelmi adat). Emellett a szolgáltatási szektor teljesítményében a korábbi csökkenést stagnálás válhatja fel éves szinten, az utolsó negyedév pozitív hatásának eredményeképpen, amely jelentős súlya miatt szignifikánsan javíthatja a végső számot. Mindeközben a mezőgazdaság és az építő ipar eredményei nagy valószínűséggel jelentősen romlottak az előző évi - már akkor is gyenge teljesítményhez - képest.

A felhasználási oldalt vizsgálva - a már ismert rekord külkereskedelem teljesítményen felül - a beruházások élénkülésének pozitív hatását, a stagnáló kiskereskedelmi egyenleg vélhetően nem rontotta le. Fentiek alapján az utolsó negyedév teljesítményében akár az általunk előre jelzett számnál pozitívabb teljesítményre is van esély.

Az idei év lehet a kilábalásé

Diana Gesheva, a 4Cast szófiai elemzője szerint az ipar mégis a növekedés fő motorja maradhatott ebben az időszakban. A továbbiak során a növekedést a szolgáltató szektor növekedése is támogatni fogja, ugyanakkor a mezőgazdaság és építőipar tovább szenved és lehúzza a GDP-t. A tavalyi éves átlagosan 1,1%-os növekedés után 3%-os növekedés jöhet 2011-ben, a különösen rossz tavalyi év után ugyanis valamivel jobb jöhet a mezőgazdaságra, a szolgáltatószektor pedig kifejezetten húzóerő lehet.

A 2011-es kilátásokat illetően visszafogott előrejelzést adott Nigel Rendell, az Royal Bank of Canada londoni elemzője, amit indokol az, hogy az elmúlt időszakban történt kamatemelések és a következő fiskális kiigazítások afelé mutatnak, még 2011-ben is alig fog nőni a belföldi fogyasztás, kínálati oldali intézkedések (pl.: adócsökkentések) gyümölcse pedig később érik be. Épp ezért a 2011 növekedés leginkább a nettó export növekedéséből fog származni, elsődlegesen a német gazdasági helyzet alakulásától függ.

Éves szinten az ipar továbbra is erős - írja Suppán Gergely, de kevésbé, mint az előző negyedévekben, bázishatások miatt a mezőgazdaság és az építőipar ágazatok már nem húznak le annyira (csökkent a visszaesés mértéke), a fogyasztás stabilizálódásával a szolgáltatások enyhe növekedést mutathattak. A várólisták csökkentésével az egészségügyi szolgáltatások kibocsátása növekedhetett, ez másik oldalon a háztartások fogyasztásánál jelentkezhet.

Kövesse az Indexet Facebookon is!

Követem!