További Magyar cikkek

Az OTP Pénztárak felkérésére - a Medián által - készített kutatás a 16-35 év közötti főállású fiatalok tájékozottságát kívánta felmérni pénzügyi-gazdasági kérdésekben. Ezen belül a magánnyugdíj- és egészségpénztárak ismertségét, megítélését valamint az öngondoskodás jellemzőit is felmérte körükben. A kutatás rávilágított, hogy a 16 és 35 év közöttiek jelentős része nincs tisztában azzal, hogy miként fogják majd megállapítani a nyugdíját, sokan még mindig az utolsó öt év alapján számított nyugdíj "legendáját" gondolják igaznak. Ugyanilyen tájékozatlanság állapítható meg az általános gazdasági folyamatok kapcsán is.

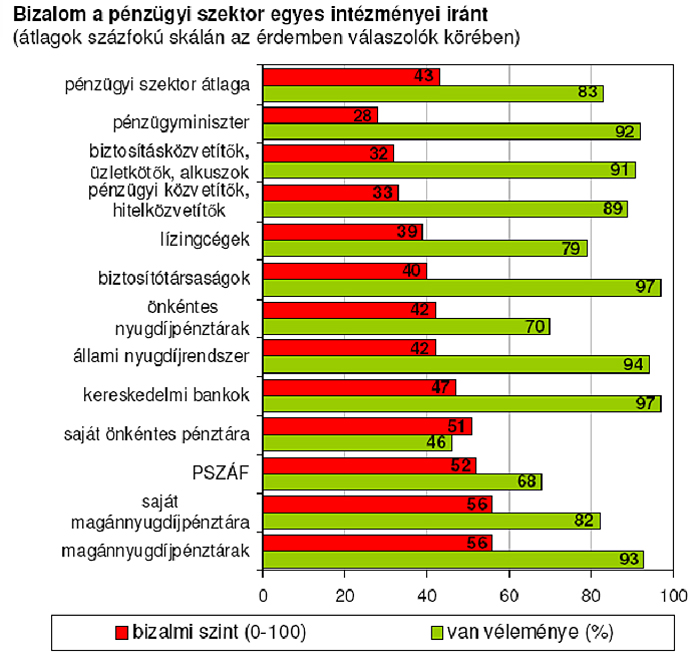

A társadalmi ellátórendszerek közül az államiak általában jóval kevesebb bizalmat kaptak a fiataloktól, mint a tágabb értelemben vett magánintézmények. A vizsgált szektorok körében a magánnyugdíjpénztárak kapták a legjobb megítélést.

A mának élnek

A fiatalok öngondoskodásra való hajlama és képessége szerint három nagy csoport különíthető el. A fiatal munkavállalók egyötöde, csupán 19 százaléka számít komoly öngondoskodónak, mely azt jelenti, hogy ezek a személyek több pénztárnak is a tagjai, kedvező az anyagi helyzetük, és szívesen tartalékolnak hosszú távra.

A válaszadók közel háromötödének meglenne ugyan a hajlandósága az öngondoskodásra, azonban ennek a csoportnak a kedvezőtlen anyagi helyzete nem teszi ezt lehetővé. A harmadik csoportra is kevéssé jellemző a pénztári tagság; ők a jelenlegi magas anyagi fogyasztás miatt beáldozzák a jövőbeli megélhetést. Ez a 21 százalék arányú csoport képes lenne az öngondoskodásra, de ők nem hajlandóak rá értékválasztásuk miatt.

Mind a magánynyugdíj-, mind az önkéntes nyugdíjpénztárak esetében a belépés motivációját többségében valamilyen "külső benyomás" jelentette, így főleg a munkahely vagy egy barát, ismerős, családtag ajánlása. Pénztárválasztásnál a hozamok csak sokadik szempontként szerepeltek a döntésben.

A kutatás eredményei egyértelműen rávilágítanak arra, hogy a fiatalok nagyon tájékozatlanok pénzügyi-gazdasági kérdésekben, és éppen ebből kifolyólag nem is mérik fel az egyes pénzügyi szektorok jelentőségét még akkor sem, ha az az ő életüket közvetlenül befolyásolja. Komoly kihívás és egyben feladat lenne a fiatalok gazdasági oktatása, pénzügyi kultúrájuk fejlesztése akár már a középiskolai oktatás keretében - mondta Nagy Csaba, az OTP Magánnyugdíjpénztár ügyvezető igazgatója.

Az önkéntes pénztárak ismertsége - szemben a 90 százalék feletti magánnyugdíjpénztárakkal - 70-75 százalékos, és mint kiderült, az önkéntes nyugdíjpénztárak esetében az ismertség nem azonos az ismerettel: jó néhányan összekeverték egyes pénzügyi csoportok tagjait vagy rosszul tudták a terméket és valójában nem önkéntes nyugdíjpénztárba fizettek (magánnyugdíjpénztár, nyugdíjcélú életbiztosítás).

Egészségpénztár? Mi az?

Az egészségpénztárak vizsgálata megdöbbentő eredményt hozott, ugyanis a munkavállalók egynegyede még sosem halott az egészségpénztárakról. Az előtakarékosságnak ezt a formáját a magasabb jövedelműek választják, ugyanakkor a legtájékozottabbak nem ők, hanem a legalacsonyabb jövedelműek. A belépési motiváció - hasonlóan a magánnyugdíjpénztárakhoz - itt is főképp a munkahelyi döntés alapján realizálódik.

A főállásban dolgozó fiatalok számára az egészségpénztári tagság akkor vonzó, ha a munkáltató átvállalja a fizetést, vagy amennyiben adókedvezményhez jutnak általa. Vagyis, nem annyira az egészségügyi kiadások finanszírozásának megkönnyítését, hanem elsősorban a járulékmentesen jövedelemhez jutást részesítik előnyben az egészségpénztári tagsággal kapcsolatban.

Kövesse az Indexet Facebookon is!

Követem!