Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A piac, illetve az ügyfelek számára elérhető ajánlatok változása felveti a kérdést: mennyit nyerhetünk a futamidő kitolásával, és meddig éri meg elnyújtani a törlesztést. Meghatározható egyáltalán, hogy mekkora valaki számára a futamidő optimális hossza? Ezeket a kérdésköröket járjuk végig alábbi összeállításunkban egy egyszerű példa segítségével.

Mennyit nyerhetünk a futamidő kitolásával?

A bankok tapasztalatai szerint az ügyfelek többsége egyértelműen a havi törlesztőrészlet nagysága alapján választ hitelt, ezt a döntő paramétert pedig természetes módon befolyásolja, hogy az adott hitelt, annak kamatait és járulékos költségeit mennyi idő alatt kell visszafizetni.

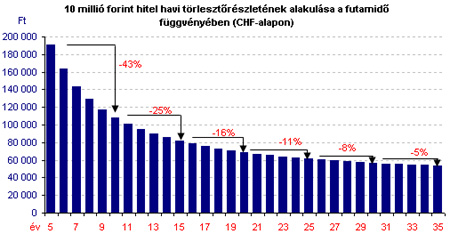

Az alábbi grafikon segítségével bemutatjuk, hogy egy 10 millió forintos svájci frank alapú hitel felvétele esetén a futamidő változásával hogyan alakul a havi törlesztőrészlet nagysága.

Jól látható, hogy míg az 5 évről 10 évre történő hosszabbítással 43%-os mértékben csökkenthetjük a törlesztőrészletet, addig a 30 és 35 éves futamidő között már csak 5%-os a havonta tapasztalható különbség. Ennek fényében érdemes elgondolkodni azon, megér-e plusz öt év törlesztést az, hogy a havi teher 56 716 forintról 53 636 forintra mérséklődik, ahogy az a 30 és 35 éves időtáv között történik.

Fontos látni, hogy ugyanazon hitelkonstrukció esetében az eltérő futamidők ugyanolyan teljes hiteldíj mutatóval (thm) párosulnak, ezt a döntést tehát nem a banki árazás szempontjából kell meghozni.

Mekkora törlesztőrészletet vállaljunk?

A fenti példánál maradva az első releváns tényező az adós vagy adóstársak havi jövedelmének nagysága. Tisztán fedezet alapú (jövedelemigazolás nélküli) hitelnél ezt nem elsősorban a bank, sokkal inkább a saját törlesztési képesség szempontjából kell megvizsgálni, azaz a ténylegesen befolyó jövedelemmel kell számolni.

Tegyük fel, hogy ez a tényleges nettó jövedelem havi 250 ezer forintot tesz ki. Ekkor abból kell kiindulni, hogy hüvelykujj-szabály szerint a jövedelem 30%-ánál nem érdemes magasabb havi törlesztési terhet vállalni, így esetünkben 75 ezer forint lehet a racionálisan vállalható törlesztőrészlet plafonja.

A grafikonra pillantva látható, hogy ez az érték a 17 éves futamidőnél adódik, érdemes azonban még egy kicsit továbbgondolni a helyzetet. A 30%-os szabály betartása ugyan önmagában is elég biztonságot nyújt, esetünkben azonban el kell dönteni, hogy a 15 vagy inkább a 20 éves futamidő irányába mozdulunk el. Mivel a hitel deviza alapú, fel kell készülnünk az esetleges forintgyengülésből adódó nehezebb periódusok átvészelésére, így ésszerűbb lehet a konzervatívabb, 20 éves, havi csaknem 69 ezer forintos törlesztéssel járó futamidőt választani.

A lehetőség már önmagában jó

A fenti példát továbbgondolva látható, hogy adódhatnak esetek, amikor célravezető lehet a futamidő kitolása. Ki kell emelni, hogy a hosszabb futamidő vállalása sokkal ésszerűbb lehet, mint a családi költségvetés túlfeszítése és az esetleges törlesztési nehézségek bekövetkezésekor történő refinanszírozás, így mindenképp pozitívan értékelendő, hogy új lehetőség nyílt meg a lakásvásárlók előtt. A futamidő felső plafonjának kitolódása mindazonáltal a fenti analógiát követve kiszélesíti a potenciális lakásvásárlók körét anélkül, hogy ésszerűtlen, túlzott terhek vállalására késztetné az adósokat.

Hangsúlyozzuk, hogy jelen összeállításunkban csak a lakáshitel-választás egyik jelentős tényezőjét vizsgáltuk meg, a végső döntés ennél jóval komplexebb, többdimenziós mérlegelést kíván meg.

Kövesse az Indexet Facebookon is!

Követem!