Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A legtöbb gazdasági előrejelző teljesen egyetért abban, hogy a magyar gazdaság növekedését az elkövetkező egy-két évben keresleti oldalról egyrészt a belföldi felhasználás lassú élénkülése, másrészt a külső konjunktúra hanyatlása határozza meg. Az utóbbi hatás mértékét illetően sok a bizonytalanság, számos elemző továbbra is komoly esélyt ad egy "hard landing" szcenáriónak is. A többségében inkább kedvezőtlennek ítélhető folyamatoknak mindamellett akadnak kedvezőbb aspektusai is, még ha ezek kisebb jelentőségűek is, s inkább csak enyhítik a külső konjunktúra visszaesésének Magyarországra gyakorolt hatását. Az egyik ilyen kedvezőnek nevezhető aspektus az áruexport országok szerinti szerkezetének átalakulása.

A gazdasági növekedés 2007-ben látványosan lelassult, amit elsődlegesen szinte mindenki a fiskális kiigazítás belföldi keresletet visszafogó hatásának tulajdonít. A belföldi kereslet azonban valójában már 2005-től kezdődően nagyon csekély mértékben járult hozzá a gazdasági növekedéshez, s azt szinte önmagában az erős külső konjunktúrára alapozott nettó export-javulás húzta. A gazdasági növekedés tavalyi visszaesésében bizony az is szerepet játszott, hogy a külső konjunktúra 2007 elejére túljutott tetőpontján, s a nettó export további javulásának mértéke már elmaradt a megelőző két évben bekövetkezettől.

Ez a folyamat 2008-ban és 2009-ben tovább folytatódhat: akár a reálgazdasági fejlemények, akár a globális energia-, nyersanyag- és élelmiszerárak alakulása, akár a pénzügyi kockázatok felől nézzük, a legfontosabb tényezők mind a világgazdaság (ezen belül a Magyarországra meghatározó európai gazdasági térség) lassulása irányába mutatnak. Mindez pedig a külső kereslet lefékeződésén keresztül a magyar export további bővülése elé állít korlátot.

A lassulás mértéke azonban meglehetősen egyenetlen: míg az Európai Unió "régi" tizenöt tagországa gazdaságának átlagos bővülési üteme az idén 2% alá kerülhet és 2009-ben még tovább süllyedhet, addig az "új" tagországok ugyanezen időszakban várhatóan 5% fölötti ütemben bővülnek évente, s még ennél is gyorsabb lesz a nyugat-balkáni térség valamint a Független Államok Közössége négy európai gazdaságának (Fehéroroszország, Moldávia, Oroszország és Ukrajna) növekedése. Amennyiben a magyar export az alacsonyabb várható gazdasági növekedést felmutató országcsoportból a magasabb növekedésű országcsoportok felé terelődik át, úgy az részben ellensúlyozhatja a külső konjunktúra általános lassulásának következményeit.

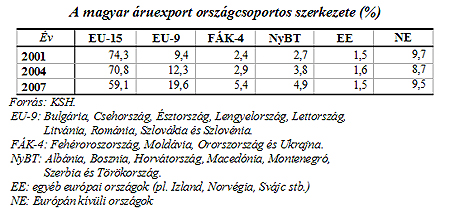

De látható-e ez az átterelődés a magyar export országszerkezetében? A válasz egyrészről egyértelmű igen, hiszen az Európai Unióhoz velünk együtt csatlakozott országokba irányuló dinamikus exportnövekedéssel már több elemzés is foglalkozott. Mindenesetre az, hogy 2001-ről 2007-re ezen országok súlya a magyar áruexport szerkezetében több mint duplájára (9,4%-ról 19,6%-ra) bővült, miközben maga a teljes magyar áruexport is több mint kétszeresére bővült ugyanezen időszak alatt, jól mutatja ennek az átrendeződésnek a nagyságát. Az ebbe az országcsoportba tartozó gazdaságok közül az elkövetkező időszakban csak a balti országok gazdaságának várható (igaz meglehetősen jelentős) lassulása, de az oda irányuló magyar export eddig is alacsony volt. Sokkal inkább meghatározó lesz tehát a magyar export alakulása szempontjából Szlovákia 7%, Románia és Bulgária 6%, valamint Cseh- és Lengyelország 5% körüli éves átlagos bővülése az elkövetkező két évben.

Ugyancsak jelentősen bővült a Független Államok Közösségének négy európai gazdaságába irányuló magyar áruexport az elmúlt években, így ennek az országcsoportnak a súlya 2007-re 5% fölé nőtt. Ebben a négy országban is igen magas növekedés várható idén és a jövő évben. Oroszország GDP-je 2008-ban 7% körüli ütemben bővülhet, 2009-ben pedig 6% felett, s Ukrajna is 5% fölötti növekedési ütemekre számíthat. Ez az országcsoport is jó húzóerőt jelenthet tehát a magyar exportnak az előttünk álló időszakban.

Kisebb mértékben ugyanez állítható a nyugat-balkáni térségről (Albánia és Törökország mellett a volt Jugoszlávia utódállamai tartoznak ide a már EU-tag Szlovéniát kivéve). Valamivel kevésbé dinamikusan, de ez az országcsoport is érezhetően növelte súlyát a magyar áruexport országszerkezetében (a 2001. évi 2,7%-ról 2007-re 4,9%-ra), és növekedési kilátásai hasonlóan kedvezőek, mint a FÁK-országoké: Bosznia és Szerbia évi 6% körüli ütemben bővülhet idén és jövőre, Horvátország és Törökország pedig 5% körüli mértékben.

Ezen átrendeződés "kárvallottja" az EU tizenöt "régi" tagállama, melyek a 2001. évi 74,3%-kal szemben 2007-ben már a magyar áruexport kevesebb mint 60%-át vették fel. Természetesen ezen átrendeződés mögött számos folyamat húzódik meg, amelyek külön részletes elemzést is megérdemelnek. E helyütt csak arra kívántunk rávilágítani, hogy mivel a magyar áruexport az utóbbi időben a magasabb növekedési dinamikát felmutató térségek, országcsoportok irányába rendeződött át. Mivel ez az átrendeződés továbbra is zajlik (ez a rövidebb bázisú, negyedéves gyakoriságú áruforgalmi adatok idősoraiból világosan kirajzolódik), így a külső konjunktúra lefékeződését a magyar termékek iránti effektív exportkereslet ennél jóval mérsékeltebb lassulása kíséri. Ennek köszönhetően úgy véljük, hogy a magyar export növekedésének lassulása viszonylag mérsékelt lesz idén és 2009-ben is, tehát borúlátás nem indokolt: éles visszaesésre nem kell számítani. Ettől függetlenül a belföldi kereslet élénkülésével az importdinamika erősödhet, és így a nettó export javulása valóban kisebb lesz a korábbi évekénél, de a csökkenés mértéke - az export országszerkezetének vázolt átrendeződése miatt - valamelyest enyhébb lehet.

Kövesse az Indexet Facebookon is!

Követem!