További Magyar cikkek

A BG Hitel és Lízing lakáshitelkörképét egy kronológiai áttekintéssel kezdi: időszámításunk kezdetét a 12/2001-es, s azóta többször módosított kormányrendelethez kapcsolhatjuk, ami a lakáscélú jelzáloghitelek állami kamattámogatásáról rendelkezik. Ez a rendelet indította el 2002-ben a kamattámogatott lakáshitel-állomány felduzzadását. Bár a bankok már 2000-óta kínáltak kedvező feltételű hiteleket, a hitelállomány robbanása 2002-re tehető.

A négy csoport

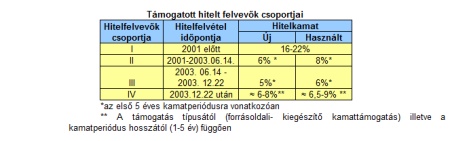

A lakáshitelhez jutás feltételeinek időbeli alakulását vizsgálva több hitelfelvevő csoport különíthető el. Az első csoportot, a 2001-et megelőző időszakban szinte piaci kamat mellett lakáshitelhez jutók alkotják. Az állami kamattámogatás ekkor már létezett, mértéke azonban nem tekinthető jelentősnek a 2001-et követő időszakhoz viszonyítva. E csoport tagjai a jelenlegi piaci feltételekhez képest jóval kedvezőtlenebb kondíciók mellett törlesztik lakáshitelüket. Számukat a BG Hitel és Lízing mintegy 50 ezerre becsüli.

A második csoportot a 2001 és 2003. június 14. között hitelt felvevők alkotják. Ők már az állam által támogatott kamatok mellett juthattak hitelhez. A hiteldíjakat (kamat + kezelési költség) a jogszabály abszolút plafonnal maximalizálta: az első ötéves kamatperiódusra vonatkozóan használt lakások esetében nyolc, új építésű lakások esetében hat százalékban. E konstrukciók esetében a kedvező kamatok mellett a nagy vonzerőt az jelentette, hogy a felvehető hitel maximuma 30 millió forint volt, illetve személyenként több lakáscélú hitel felvételére is volt lehetőség.

A kamatlábak 2003 júniusa után tovább csökkentek, az abszolút plafon új építésű ingatlanoknál öt, a használtaknál hat százalékra változott, a 30 milliós felső határ 15 milliós hitelösszegre csökkent, a jogszabály a személyenként felvehető hitelek számát egy darabban maximálta. A harmadik csoportra vonatkozó kedvező feltételek csak rövid ideig voltak érvényben, hiszen a rendeletet 2003 decemberében ismét módosították.

Ezek az alacsony kamatszintek minden szigorítás ellenére igen vonzóvá tették a konstrukciót, de a hitelcserét még ennél a csoportnál is érdemes lehet mérlegelni, mert a lakáshitelpiacon ma már találunk hat százaléknál alacsonyabb kamatot.

Az utolsó csoportot a 2003. december 22-i változások után felvett lakáshitellel rendelkezők alkotják. Számukra is biztosított az állami kamattámogatás, ám a hitelintézet által kivethető kamatot az állam nem abszolút plafonban maximalizálja, hanem az Államadósság Kezelő Központ (ÁKK) havi rendszerességgel közzétett, a közzétételt megelőző három naptári hónapban tartott állampapír-aukciókon kialakult súlyozott átlaghozamokhoz köti. A kamattámogatás mértéke új lakások esetében a fenti állampapírhozamok 60 százaléka, míg használtak esetében a támogatás aránya csak 40 százalék. A márciusi ÁKK-hozamokkal számolva ezen támogatások mellett a 2007 márciusában nyújtott hitelek esetén a kamatplafon 8,1, illetve 9,7 százalékos kamatlábat jelent új és használt lakások esetén, változó kamatozású konstrukcióban. A fix kamatozású konstrukcióban 7,8 és 9,3 százalékkal lehet számolni új és használt lakásnál.

Megtakarítás

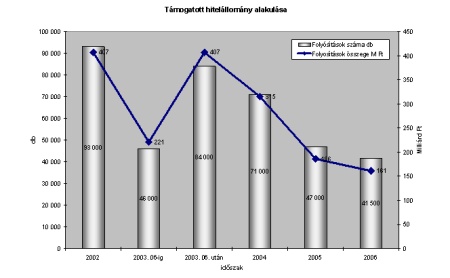

A kedvező feltételeket kínáló időszakban nagyon megugrott a folyósítások száma és a folyósítások összege is. 2003 második félévében a folyósítások száma csaknem a dupláját tette ki az első félévinek. A kondíciók romlásával a felvett támogatott hitelek száma is visszaesett. A deviza alapú lakáshitelek kamatelőny miatti népszerűsége, illetve az állami kamattámogatások csökkenéséről lépten-nyomon felröppenő hírek ismeretében érdemes elgondolkodni a lakáshitel lecseréléséről.

A csere mérlegelése nem annyira komplikált, mint elsőre gondolnánk, és a váltásra a futamidő szinte bármelyik pillanatában lehetőségünk van. A következő szempontokat kell figyelembe vennünk. "Szükségünk van a lecserélendő szerződés előtörlesztési költségeire, az új szerződés megkötésének költségeire, a hátralévő futamidőre, illetve a két kamatláb közötti különbségre. A költségek ismeretében már kiszámolhatjuk, hogy az új, alacsonyabb kamatláb mellett hány hónap múlva térül meg a váltás, és a fennmaradó futamidőben mennyit spórolhatunk az alacsonyabb kamatlábon" – fejtegette Hegedűs Éva, a BG H&L vezérigazgatója.

Érdemes

Ha már tisztában vagyunk a csere által elérhető megtakarítással, értékelnünk kell az állami kamattámogatásos és a deviza alapú lakáshitelek közötti egyéb különbségeket is. A kamattámogatás rendszere mellett szól, hogy az állam garantálja a jogszabályban rögzített mértéket. Az állam által kifizetett kamattámogatások a költségvetést terhelik. 2005-re a Városkutatás Kft. adatai szerint a teljes állami lakáskiadás 73 százalékát tette ki a hitelek támogatása, ami megközelítőleg 180 milliárd forintnyi kamattámogatási kötelezettséget ró a költségvetésre. Ezért a költségvetési hiány alakulásának függvényében elképzelhető az állami támogatások további csökkenése, ahogy erre már a múltban is láttunk példát.

A deviza alapú hitelek esetében egyszerre árfolyam- és kamatkockázattal is számolnia kell a hitlelt felvevőnek. Első hallásra ezek jóval kockázatosabb feltételek, mint az állami kamattámogatásos hitelek, azonban alaposabban megvizsgálva a különbség nem is olyan nagy. A devizahitelek legnagyobb vonzereje az alacsonyabb kamatláb. A kamatláb az adott ország irányadó kamatlábaitól függ, amelynek változása – például a hazánkban népszerű CHF alapú hitelek esetében – nem jelentős. Az árfolyamkockázat jelen van, azonban azt az euró bevezetése már jelentősen mérsékli.

Összefoglalva: azok, akik 8 százalék, vagy afölötti kamatláb mellett törlesztik lakáshitelüket, érdemes elgondolkodniuk régi hitelük kiváltásán. A kiváltás nem a kamatperiódus lejáratához kötött, a futamidő bármelyik pillanatában megtehető.

Kövesse az Indexet Facebookon is!

Követem!