Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

"Köszönjük szépen, jól vagyunk, a stratégiánk jó, meg akarjuk valósítani" - jelentette ki Hernádi Zsolt, a Mol elnök-vezérigazgatója, arra reagálva, hogy a társaságban tulajdonosi hányadát 10-ről 18,6 százalékra emelő OMV továbbra is a két vállalat fúzióját sürgeti. A Mol menedzsmentje egyébként ma délelőtt nyilatkozik stratégiájának folytatásáról. A Mol érvelése szerint az egyik legfőbb ok az OMV-együttműködéssel szemben az osztrák olajvállalat két, előzetes bejelentés nélküli bevásárlásán (az OMV öt évvel ezelőtt is titokban vásárolta össze a tőzsdén első tízszázalékos pakettjét) és annak tulajdonosi struktúráján túl, hogy a magyar cég ma hatékonyabban működik, mint legnagyobb konkurense, sőt a legprofitábilisabb finomítókkal bíró olajcég Európában.

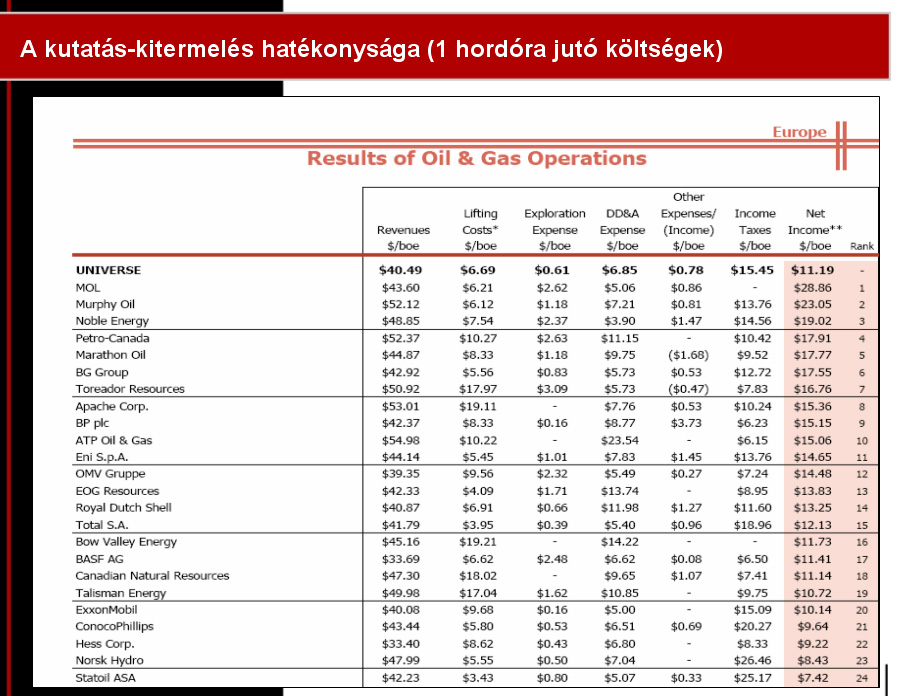

Miközben a vállalat nyereségességi mutatói - nem kis részben az elmúlt évek fejlesztéseinek, hatékonyságnövelő intézkedéseinek köszönhetően - valóban impozánsak, a növekedéssel már gondjai lehetnek a magyar óriásnak. Az OMV kapitalizációját és árbevételét tekintve valamivel nagyobb, mint a Mol, de a magyar vállalat az egységnyi tőkére vetített eredményeit tekintve jobban áll. Emellett a Mol kőolajfinomítói nyeresége a feldolgozott kőolaj mennyiségéhez viszonyítva a legjobb Európában, hordónként közel 12 dollár, míg az OMV a középmezőnyben mozog 7 egység körüli értékkel. Élen jár a Mol a kutatás-kitermelés egy hordóra jutó költségét tekintve is. Ennek köszönhetően 28 dollár feletti nettó bevételt tud felmutatni hordónként, szemben az OMV 14,48 dollárjával. A Mol így első, az OMV a 12. az európai rangsorban.

Pénz volt, de mire?

Kattintson a nagyításhoz!

A magas olajárak mellett éppen a fenti számokat eredményező hatékonyság tette lehetővé, hogy a Mol az utóbbi években komoly készpénzvagyont halmozzon fel. A vállalat nettó betétesi pozícióban volt, mintegy 1,5 milliárd dolláros likvid tőkével. (Ezt június 22. óta nagyjából el is költötték, a felvásárlás elleni védekezésben saját részvényekre, aminek eredményeképpen bőven 30 százalék feletti részvénycsomagot ellenőriz a menedzsment.) Bár a igazgatóság már a társaság tavaly április végén tartott közgyűlésén felhatalmazást kapott, hogy az idei év végéig belátása szerint saját részvényt vásároljon, és az utóbbi időben a befektetőknek tartott prezentációkon a részvényesek ezt sürgették is, mondván, minek ül a cég annyi készpénzen, ami nem fial, az összeg eredendően mégis akvizíciókra szolgált volna.

Kattintson a nagyításhoz!

Ilyenekkel azonban az utóbbi években nem igazán büszkélkedhet a Mol. Elemzők egyfelől a menedzsment érdemeként említik, hogy vigyázott a befektetők, a részvényesek pénzére, azaz nem ment bele áron felüli licitekbe, másfelől azonban az egyik legígéretesebb projekt, az Udmurtnyeft - amely csővezeték közelében biztosított volna nagyszerű kitermelési lehetőséget - alighanem politikai okokból bukott el, és került az orosz döntés értelmében inkább kínai kézbe. Az eredmény mégiscsak az: jelentős, a társaság növekedéséhez érdemi hozzájárulást jelentő akvizíciót az utóbbi években nem tud felmutatni a Mol. A jelenlegi helyzetben aligha mellékes: az egyik elúszott lehetőség a romániai Petrom volt, amelyet éppen az OMV szerzett meg. Bár szakértők szerint a vételár az akkori viszonyokat nem tükrözte reálisan, az utóbbi időben újra megugrott olajáraknak köszönhetően a román cég régi, kevéssé gazdaságosan kitermelhető mezőinek értéke újra emelkedett. Éppen ennek köszönhetően húzott el ismét az OMV a Moltól: miközben a magyar vállalat tíz év alatt, a kilencvenes évek közepétől számítva minden évben lényegesen dinamikusabb növekedett, és lényegében beérte osztrák vetélytársát, az utóbbi két évben az osztrákok ismét lélegzethez juthattak, és növelték fórjukat az árbevételt tekintve.

Az akvizíciók nem kerülhetőek meg, ha a Mol vezetése teljesíteni akarja a 2006-2010 közötti időszakra érvényes stratégiát. Néhány kiragadott szám: a Mol a kiskereskedelmi kúthálózatát 1500 állomásra kívánja növelni az induláskori mintegy 820-ról. Az INA-nak közel 450 kútja volt 2006 elején. A Mol a finomítói kapacitását 280 ezerről napi 500 hordóra, kitermelését 100 ezerről 300 ezer hordóra akarja a növelni. Mindhárom cél teljesítésére egyszerre igaz: nemcsak feltételezi, de lényegében nélkülözhetetlenné teszi az INA-ban a többségi tulajdonszerzést. De amennyiben ez sikerül, az szinte önmagában hozza is a várt számokat, különös tekintettel arra, hogy az INA finomítóinak modernizálása - a Mol tapasztalatainak felhasználásával - folyamatban van.

Visszaszerezhető pozíciók

Az INA két finomítóval bír Horvátországban, és ami talán még fontosabb a Mol számára: vannak kitermelési opciói, területei Észak-Afrikában és a Közel-Keleten. Mind földrajzilag, mind üzleti-kitermelési értelemben ez az a terület, ahol az OMV-nek jelentős előnye van a Mollal szemben. Ráadásul úgy, hogy a Mol, még a vállalat előző vezetése alatt, maga döntött több termelőhely feladásáról. A hatékonyságnövelést és a régiós terjeszkedést, a Slovnaft megszerzését előtérbe helyező, 1999-2000 környéki, sikeresen megvalósított stratégia ugyanis magába foglalta azt is, hogy a Mol feladott területeket, opciókat Líbiában, Szíriában, vagy éppen egy jelentős gáztermelő mezőt a Nílus-deltában.

Noha az akkori alacsony olajárak mellett a döntés mellett szóltak érvek, ma mégis az a helyzet: a kutatás-termelés a cég eredményein belül mindössze 20 százalék körüli arányban képviselteti magát, holott a piacon általában negyven százalékot tartanak kívánatosnak. Ráadásul az egekbe szökött olajárak jelentősen megnövelték a kutatási-termelési opciók értékét, így azon túlmenően, hogy egy-egy szerződés aláírása amúgy is többéves előkészítést vesz igénybe sokszor, ma lényegesen drágábban lehet visszaszerezni valamit abból, ami néhány évvel ezelőtt még megvolt. Nem véletlen, hogy a jelenlegi vezetés már az ezredforduló után nem sokkal meghirdette a korábbi döntés revizióját, az eredményeket tekintve egyelőre kevés sikerrel.

A nemzetközi helyzet fokozódott

Az elmúlt években a nemzetközi olajvállalatok is kevés akvizíciós sikerről tudnak beszámolni. Az olajárak emelkedése, az ellátásbiztonsági kérdések politikai természetű előtérbe kerülése oda vezetett, hogy egy-egy kitermelési opciónak nemcsak az ára ment fel igen jelentősen, de az állami eladók a korábbi gyakorlattal szemben nem szeretik átadni a többségi irányítást. Az úgynevezett "resource nationalism" jelenségével a nagy multik is kénytelenek szembenézni, a kényszerű helyzet eredményeképpen pedig a befektetők, akik korábban rossz szemmel nézték a kisebbségi tulajdonrész megszerzésére irányuló kísérleteket, melyekkel az olajcégek jelentős része nem is bajlódott, mára kezdik elfogadni, értékelni az ilyen akvizíciókat. Azt, hogy a Mol is átértékelte a helyzetet, mutatja: a múlt héten tartott sajtóbeszélgetésen a Mol vezetői hangsúlyozták, a vállalat hatékonyságot eredményező know-how, szaktudás értéke egyre magasabb lesz, mert az eladók nemcsak pénzt várnak a tulajdonrészért, hanem olyan befektetőt keresnek, aki igazoltan képes rosszul működő vállalatok átalakítására rövid idő alatt.

A háború, majd a váltakozó politikai helyzet után leharcolt állapotban levő szerb NIS is alighanem e körbe tartozik. A vállalat a Mol egyik kiemelt célpontja. Privatizációjára a korábbi, elvileg ma is hatályos elképzelés szerint három lépésben kerítene sort a szerb állam, előbb 25, majd 49 százalékot, végül többségi részesedést biztosítva a befektetőnek. Ám aligha lenne meglepő, ha az elhúzódó eljárásban végül mégsem a hosszú távon többséget megalapozó részesedésért indulna a licit. Ez már csak azért is probléma, mert bár a piaci helyzettel együtt a befeketők megítélése is változott, azaz akár el is fogadnának kisebbségi tulajdonszerzést, a vevő, adott esetben a Mol nem tudja bekonszolidálni saját eredményeiben a kisebbségi leányokat, ahogy jelenleg az INA eredményeit sem.

Csúszásban a horvátok

Az INA-többség tehát kulcsfontosságú a Mol számára, mégis, már most, az OMV eladásakor felreppentek piaci pletykák arról, hogy a magyar cég megválna 25 százalék plusz egy szavazatnyi tulajdonrészétől, azért, hogy ellent tudjon állni az OMV felvásárlásának. A Mol vezetői nemcsak cáfolták ezt, de Hernádi Zsolt azt is kijelentette: az INA magánosítása mindeddig a horvát privatizációs törvénynek megfelelően haladt, nincs okuk kételkedni abban, hogy növelni tudják tulajdonrészüket.

A piac közel sem ilyen biztos ebben: Zágrábban alig pár hete élt át egy bizalmatlansági indítványt a kormány, a belpolitikai válság éppen a horvát állami privatizációs ügynökségnél feltárt vesztegetési üggyel kapcsolatban robbant ki. A magánosítás tehát most forró talajnak számít, novemberben pedig választások lesznek. Egyelőre hajszálnyi különbséggel az ellenzék vezető ereje áll jobban, de bárki nyer is, aligha várható, hogy az INA eladása, ami már korábban is megpendített érzelmi szálakat, gyorsan terítékre kerül. Ráadásul a horvát kormány jelentős csúszásban van. Noha a törvényi előírásoknak megfelelően megtörtént a háborús veteránok, illetve a dolgozók tulajdonhoz jutattása a többségi részesedés eladása előtt, a folyamatnak az ősszel végződő négyéves kormányzati ciklus első két évében kellett volna lezajlania.

Erősebb, de kívánatosabb

Ha a Mol megszerzi az INA-t, egyszerre lesz erősebb és kívánatosabb célpont. Ereje és nagysága elég lesz ahhoz, hogy meghiúsítson, vagy eleve értelmetlenné tegyen egy osztrák kísérletet a bekebelezésre. Az elmúlt évek az OMV-jét jóval meghaladó fejlődése, értéknövelése mellett ez lehet az osztrákok mostani, "most vagy soha" jellegű elszántságának oka. És bár a Mol-menedzsment többször is jelezte, tulajdonosi struktúrája miatt (a 31,5 százalékos osztrák állam mellett 17,6 százalékkal gyakorol lényegében teljes kontrollt az emírségekbeli IPIC) sem vonzó az OMV - "pedig meg tudnánk venni őket mi is" -, az INA megszerzése után a magyar óriás reális veszélyt jelenthetne az osztrákok számára.

Ha az INA-projekt - amelyben a most hatályos privatizációs törvény értelmében 25 százalék plusz egy szavazatig biztosan benne marad a horvát állam az ország uniós csatlakozásáig - nem jön össze, a Molnak revideálnia kell stratégiáját. A növekedést kisebb akvizíciók segíthetik, de egyelőre két, a kiemelt célpontok között szereplő cégnél is bizonytalan az eladás. A román Rompetrom és a szerb NIS együtt sem ér fel az INA-val. Előbbiről ráadásul Mosonyi György vezérigazgató fogalmazott úgy a közelmúltban, hogy az hol eladó, hol nem. Mindamellett egyik országban sincs kedvező helyzetben politikai értelemben egy magyar vevő. Ez utóbbi vonatkozáson aligha enyhít, hogy a Mol, amelyet eddig inkább régiós babérokra törő tőzsdei cégként aposztrofáltak, az OMV elleni küzdelemben a kormány értelmezése szerint - a jelenlegi többségi külföldi tulajdon ellenére - magyar nemzeti stratégiai vállalat lett.

Kövesse az Indexet Facebookon is!

Követem!