Meztelenül érné a piacokat egy újabb válság

Kövesse az Indexet Facebookon is!

Követem!További Világ cikkek

Két éve, 2008. szeptember 15-én jelentették be a Lehman bankház csődjét. A nap bevonult a gazdaságtörténetbe, a következő időszakot az 1929-es nagy válsághoz hasonlították. (Az egyéves évfordulóra készült összefoglalóinkat itt olvashatja.)

Az elmúlt két év a világon szinte mindenütt a válságkezelésről, a tanulságok levonásáról és arról szólt, vajon mikor jöhet el újra a fellendülés időszaka, a nagy esést hamar követi-e az ugyanolyan feltámadás (V alakú recessziós pálya), a feltámadást követi-e újabb nagy zuhanás (W alak), esetleg – ezen már túl vagyunk – L alakú pályát írunk, és az esés után sokáig a mélyben stagnál a gazdaság.Válasz ma sincs, az elemzők megosztottak, annyi bizonyos, a piaci hangulat világszerte nagyon törékeny.

A válság hírnökei

„A világgazdaság problémáira már 2007 előtt is sok független közgazdász felhívta a figyelmet. Az ingatlanhitelezés, a jelzálog- és részvénypiacok már akkor is fenntarthatatlan pályán növekedtek, de az örökké tartó növekedés nedűjét mégis egyre több piaci szereplő vélte érezni a szájában” – mondja Sarkadi Szabó Kornél, a Cashline vezető elemzője.

2006 júliusában jegyeztek fel a statisztikákban hosszú évek után először ingatlanpiaci árcsökkenést az Egyesült Államokban, onnantól folyamatos áresés következett. Ennek következtében több ingatlanpiaci és finanszírozó vállalat profitcsökkenést, veszteséget tett közzé, vagy csődöt jelentett, ami már komoly problémákat jelzett előre.

Ez a folyamat az úgynevezett sub-prime (másodlagos jelzáloghitel-piac) válsághoz vezetett (hatását 2007 tavaszán itthon is éreztük a tőzsdén). Pontosabban a nagy válság kezdődött ezzel, mondja Sarkadi Szabó Kornél, úgy, ahogyan egy atombomba képes aktiválni a százszor nagyobb hatóerejű hidrogénbombát.

2007 nyarán robbant az atombomba az amerikai piacon. A jegybank válaszul működésbe léptette a pénzpumpát, és likviditást próbált teremteni a piacon. Ahol azonban maradt az óriási egyensúlytalanság, gyakorlatilag minden egyes bankház ugyanazt a tevékenységet űzte, ugyanazt a termékcsoportot értékesítette, csak a kitettségükben mutattak különbséget. A láncreakció beindult, azt már nem lehetett leállítani, legfeljebb csak késleltetni.

Ezzel arányosan annak is megnőtt a valószínűsége, hogy visszaesés esetén a piaci szereplők egy része komoly bajba kerülhet. Ekkor már sorozatosan érkeztek negatív hírek az amerikai gazdaságból, az elemzők egy része már korábban számított egy tisztító esésre, ez viszont csak 2008 őszén jött el.

Akkor viszont elemi erővel csapott le, a Lehman Brothers bedőlésével olyan tőzsdei zuhanás következett be, amit korábban nem sokan tartottak elképzelhetőnek. A csőd bejelentése után a bizalom egy pillanat alatt eltűnt a piacokról, a bankok még rövid távon sem mertek hitelezni egymásnak, a pénzügyi likviditás napok alatt szinte teljesen megszűnt a világpiacon.

Azóta is sokan vitatkoznak azon, hogy meg kellett volna-e menteni a Lehmant, vagy sem, de Sarkadi Szabó Kornél szerint a zuhanás mindenképp bekövetkezett volna, legfeljebb az esés pályája és időbeli kifutása lett volna más. Az ingatlanlufi kipukkanása, a részvénypiaci buborék és a sok beérkező negatív hír miatt minden nagy szereplő érzékelte, hogy a rendszer óriási problémákkal küzd.

Amikor kitavaszodott

A mélypontot 2009 márciusában érte el a tőzsde, amikor a Fed már nulla százalékra csökkentette a kamatokat, és még brutálisabb eszközvásárlási programba fogott, amivel közvetlenül pumpált pénzt a bankközi piacra. A Fed állampapírokat, jelzálogleveleket és vállalati kötvényeket kezdett vásárolni, és a bizalom szépen lassan visszaszivárgott a piacra. A befektetési bankok újra normális üzemmódra álltak át, abban bíztak, hogy a Fed gyakorlatilag korlátlan mennyiségű pénzt juttat a rendszerbe.

Ez a pénznyomda olyan szintű bizalmat tudott kiépíteni a piacokon, ami hatvan-hetven százalékkal visszahúzta az árfolyamokat a korábbi mélypontjukról. 2009-ben fél év alatt (időarányosan) a történelem legnagyobb részvénypiaci emelkedése következett be. A befektetési bankok sikeresen szippantották be a még meglévő és képződő megtakarításokat a „minden síron nő majd virág” és a „V alakú kilábalás” slágerekkel.

Az amerikai részvények lendülete 2009 őszére megfogyatkozott, és a fejlett piacokon egy máig tartó oldalazás vette kezdetét. Az igazi kérdés ma az, hogy a hosszú oldalazás után merre indulnak el a fejlett részvényindexek, milyen irányban következik be a kitörés. A Cashline elemzője ebben a tekintetben már féléves távlatban is inkább borúlátó, szerinte a kormányok és jegybankárok túllőttek a célon.

Természetesen rövid távon szükség volt a pénznyomtatásra, hiszen régen is úgy állították vissza a bizalmat, hogy konkrétan irgalmatlanul sok bankjegyet szállítottak a bankfiókokba, hogy az ügyfelek lássák: van pénz. Mára csak annyit változott a rendszer, hogy képesek ugyanezt elektronikusan is megtenni. Ugyanakkor a stimulusok jelentős részben feleslegesek voltak, mert növelték az államadósságot, de nem érték el reálgazdasági céljaikat, viszont az államok az alsógatyájukat is elkártyázták. Ráadásul a fellendülést az elemző szerint nem is a fejlett gazdaságok gazdaságélénkítései, hanem főleg az ázsiai növekedés hajtotta.

Ugyanott tartunk, mint 2007-ben

Ezzel elérkeztünk a következő nagy problémához. A fejlett országok mozgástere eladósodottságuk miatt jóval szűkösebbé vált, és az sem valószínű, hogy az ázsiai növekedés a közelmúltban tapasztalható ütemben fenntartható. Ázsiában rengeteg a kockázat, amit jól mutatnak az ottani ingatlanpiaci buborékok, a rossz hitelek nagy aránya és a részben hitelből finanszírozott fogyasztás.

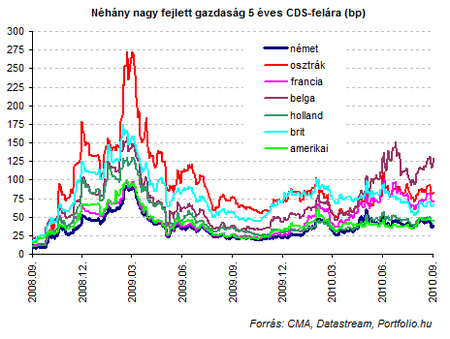

A világpiacokon jelenleg a korábbi évekhez képest jóval több kockázati tényező áll fenn, mutat rá a Cashline elemzője, és ha újabb sokk következik be, az meztelenül fogja érni a világpiacokat. (A bizalom fogytát mutatja az alábbi ábra is: az országkockázati felárként is emlegetett CDS-ek – az állampapírokra köthető biztosítások – ára az év eleje több fejlett országnál is emelkedik.)

A szereplők most újra eszközlufit fújnak, a részvény- és a kötvénypiacon is ugyanolyan értékű virtuális tőke található, mint 2007 nyarán. Ez azonban csalóka, mert ha csak a szereplők pár százaléka döntene a kiszállás mellett egyszerre, az a piacokon harminc-negyven százalékos esést hozhatna. A pénzügyi eszközök túlzott felhalmozását jelzi, hogy az amerikai befektetési alapok készpénzállománya rekordalacsony szinten van, ezt megközelítő arány csak 2007 nyarán volt megfigyelhető.

Minden eszközosztályt együttvéve ugyanott tartunk, mint 2007 nyarán. A különbség leginkább abban mutatkozik a két-három évvel ezelőtti helyzethez képest, mondja Sarkadi Szabó Kornél, hogy most a részvénylufi helyett inkább kötvénylufi alakult ki a fejlett piacokon, a feltörekvő piacokon pedig mind a részvény, mind a kötvények „Zeppelin-léghajót fújtak”. Ha a lufi kipukkad, akkor kérdéses marad, ki fogja finanszírozni a jelentősen eladósodott fejlett országokat. A bizalom ismét semmivé válhat, és megroggyannának a feltörekvő gazdaságok is.

Nem sikerült regulázni

Nem történt elegendő lépés a pénzügyi rendszer szabályozói oldalán sem, fűzi hozzá Sarkadi Szabó. Próbálták szabályozni a befektetési bankok saját számlás ügyleteit, vagyis azt, amikor a bank nem ügyfelek megbízásából, hanem a saját szakállára kereskedik jelzáloggal, részvénnyel, árupiaci termékkel. Ezek a szabályozások azonban könnyedén kijátszhatóak, így nem teszik érdemben biztonságosabbá a szektort, nem védenek meg az újabb finanszírozhatatlan pénzügyi hitelpiramistól, a túlzott kockázatvállalástól.

Erőteljesebb próbálkozás a Bázel III napokban elfogadott egyezménye, itt azonban az a probléma, hogy csak nagyon hosszú idő alatt, 2018-ig kell a bankoknak megnövelniük tartalékaikat. Az elemző szerint ennyi idő alatt még akár három világméretű krach is végigsöpörhet a piacokon, így ez sem érdemi előrelépés. Ez olyan, mintha száz év felett tiltanák be a dohányzást.

Lufik egymás után

Az olaj világpiaci ára jelenleg elmarad a 2008-as szinttől, de ez sem a szabályozásnak, hanem a befektetők kockázatkerülésének köszönhető. Ez a piac két éve annyira szabályozatlan volt, hogy a befektetők korlátlan mennyiségben köthettek megbízásokat. Szinte semmilyen tőkekövetelmény nem volt, pár százmilliós letéttel már többmilliárdos üzleteket lehetett végrehajtani. Ráadásul sokan, akik féltek a részvényektől, nem bírtak ellenállni a dinamikusan emelkedő árfolyamoknak, és a kisebb piaci hírek is jelentős áremelkedést eredményeztek.

Az olaj árfolyama annyira el volt szakadva a fundamentumoktól, hogy a kipukkadása után a 140 dollár/hordó körüli árfolyamról 30 dollárig esett egy hordó olaj ára. Azóta újra magára talált az árfolyam, de a szabályozásban semmilyen változás nincs, egyedül a befektetők félelme akadályozza meg azt, hogy ne alakuljon ki újabb buborék az olajpiacon.

Helyette kialakul más árupiacokon, ahol gyakorlatilag folyamatos lufifújásokat láthatunk. Idén először a cukor ára esett össze, két hónap alatt harmadolódott árfolyama. Ugyanez zajlik jelenleg a kávé piacán, de itt még felfutóban van az árfolyam.

A világgazdaság pókerjátszmája

A világ óriási egyensúlytalanságokkal küszködik, az elemző véleménye szerint a fejlett gazdaságok adósságállománya már most is visszafizethetetlen. Egyrészt az államok adósságának nagy részét bizonyos országok, elsősorban ázsiaiak magánszektora és a Közel-Kelet finanszírozza. Emiatt nem valószínű, hogy szóba jöhetne a közeljövőben adósságelengedés, egy nyugdíjpénztár vagy egy intézményi befektető nem hajlandó rá.

Ugyanakkor a fejlett országok vezetése sem vállalja, hogy drasztikus, életszínvonalat rontó intézkedéseket hozzon, a fejlődő országok gazdasági szereplői meg csak addig hajlandók finanszírozni a fejlett országokat, amíg az Ázsiában egyre őrültebb fogyasztási láz elleplezi a rendszer feloldhatatlan egyensúlytalansági problémáit.

Példaként egy pókerjátékot említett, ahol öt játékos ül az asztalnál összesen százezer dollár értékű zsetonnal, közülük a játék vége felé az egyik kezében 98 ezer, a másik négy kezében kétezer dollárnak megfelelő zseton van. Kiderül azonban, hogy vesztesek hitelből játszottak, a győztes meg addig örülhet, amíg be nem kell hajtania a vesztesektől a tartozást. Jelen esetben a nyertes játékos a feltörekvő gazdasági blokk (főleg Ázsia), a maradék négy a fejlett gazdaságok.

A kérdés az, hogyan teremthetünk egyensúlyt a zsetonok elosztásában, hogyan változtathatjuk meg az állást a játék keretein belül anélkül, hogy újraosztanánk az egészet. Sarkadi Szabó Kornél szerint sehogy, a kimenetelt csak úgy lehet befolyásolni, ha újraosztjuk a zsetonokat, ez a visszarendeződés azonban óriási káoszhoz vezethet.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Árat emel a Telekom, ennek nem fognak örülni az ügyfelek

Áprilistól lépnek életbe a változások.

január 16., 10:07

- Gazdaság

Kiszivárgott a Mol belsős levele: árcsökkentésre szólította fel a kiskereskedőket

Úgy néz ki, Orbán Viktor felháborodása elég lehet az árcsökkenéshez.

26 perce

- Gazdaság

Ítéletet mondott Magyarországról az OTP, ide kell most tenni a pénzeket

Aki most nem lép, kimarad.

január 16., 11:52

- Gazdaság

Most hatalmas pénzeket lehetett kaszálni, történelmi csúcs a tőzsdén

A részvénypiac forgalma 19,5 milliárd forint volt.

január 16., 06:52

- Gazdaság

Hirtelen előkerültek a magyar startupok, és meg is váltják őket

Ismét beindulhat az aranyláz.

január 15., 17:50

- Gazdaság

Elvitték a skandináv lottó főnyereményét

Egy szerencsésnek telitalálata volt.

január 16., 06:49

- Címlapon

Donald Trump ígéretével összhangban tömeges kitoloncolásra készülnek Chicagóban

Az „alaposan megtervezett” deportálási művelet az elnök beiktatásának másnapján megkezdődik.

2 órája

- Mindeközben

Till Attila a Kincsvadászokról: Szóltam a kereskedőinknek, hogy ha nem megy el egy műtárgy, én megveszem

4 órája

- Címlapon

Putyin kész tárgyalni az Egyesült Államokkal az ukrajnai háborúról, de az ultimátuma fájni fog Ukrajnának

4 órája

- Címlapon

Halálra égtek és a mélybe vetették magukat a turisták a lángoló török síparadicsomban

Tíz ember meghalt a szerencsétlenségben.

1 órája

- Címlapon

Gyurcsány Ferenc szerint Donald Trump jót tesz Orbán Viktornak, és utat nyit a leggazdagabbak gyilkos önzésének

A Demokratikus Koalíció elnöke szerint pocsék világ jön.

16 perce

- Címlapon

Összeült a világelit, hogy a jövőnkről vitázzanak

Most dőlhetnek el a legfontosabb kérdések.

2 órája

- Gazdaság

Magyarország számára nélkülözhetetlen, a leállása káoszt okozna

Az ország energiaellátás-biztonságának ütőerét érte támadás a napokban.

január 16., 06:08

- Gazdaság

Pozitív értékelést kapott Magyarország terve az Európai Bizottságtól

Elismerték, hogy a magyar gazdaság a következő években is megőrzi stabilitását.

január 16., 20:15

- Gazdaság

Újabb részletek derültek ki a postások béremeléséről

A Magyar Posta Zrt. kétéves bérmegállapodást írt alá a szakszervezettel.

január 14., 07:58

- Címlapon

Beiktatták Donald Trumpot, óriási tömeg előtt írta alá első elnöki rendeleteit

Az Egyesült Államok aranykorát ígérte a régi-új amerikai államfő.

3 órája

- Gazdaság

Az olajár csúcsra került hétfőn, az euró pedig mélypontra

Bár a valuta nem a forinttal szemben érte el ezt a pontot.

január 14., 06:54

- Gazdaság

Amerikai befektető vásárolja fel a romániai Artrom kohászati kombinátot

A tranzakció értékét a felek nem hozták nyilvánosságra.

január 16., 18:05

- Gazdaság

Újabb szankció érkezett Washingtonból, ezt már nálunk is mindenki megfizetheti

Amerika lecsapott az árnyékflottákra.

január 17., 10:21

- Gazdaság

Továbbra is behúzott kézifékkel közlekedik az építőipar

A kapacitások csőre töltve, az ágazat szereplői a startpisztolyra várnak.

január 15., 08:54

- Címlapon

Kiszivároghattak Donald Trump tervei: őrületes tempót vett fel a forint

Európa örülhet, úgy tűnik, nincs a leendő elnök célkeresztjében.

tegnap, 18:17

- Gazdaság

A soros EU-elnökség az orosz cseppfolyósított gáz betiltását tervezi, de ehhez Orbán Viktornak is van egy-két szava

Kilenc ország támogatja Varsó tervét.

január 14., 14:42

- Címlapon

Gyurcsány Ferenc reagált arra, hogy Magyar Péter reagált Trump beiktatására

„Ki a bánat kérte fel, hogy minden magyar nevében beszéljen?”

tegnap, 21:02

- Címlapon

31 évesen meghalt a gyaloglóbajnok, senki sem tudja az okát

Meglehet, depressziós volt.

3 órája

- Gazdaság

Ilyen még nem volt: 804 milliárd forint folyt be az útdíjakból a hazai költségvetésbe 2024-ben

15,2 millió darab úthasználati jogosultságot vettek a közlekedők.

január 14., 10:49

- Gazdaság

Nemzetközi porondra lépett az Év irodája verseny

Idén is megrendezik a megmérettetést.

január 14., 15:47

- Gazdaság

Erre az adatra várt a kormány, és jelezte is: megcsinálta

A számos kedvezőtlen gazdasági adat után itt egy – papíron – kedvező szám.

január 14., 08:53

- Címlapon

Nagyon vigyázzon, aki utcára lép, jégpáncél lepi el az aszfaltot

Az ország egészére figyelmeztetést adtak ki ónos eső miatt.

4 órája

- Gazdaság

Újabb intézkedéseket jelentett be a kormány, mindenkit érintő adóváltozások jöhetnek

Nagy Márton: Az áfacsökkentésben nem hiszek.

január 14., 10:45

- Gazdaság

Autósok, figyelem: újabb fontos változások léptek érvénybe januártól

Az év elejével lépett érvénybe a módosítás.

január 14., 08:34