A takarékoskodókat szorítja az idő, érdemes mielőbb lépni, belépni!

Kövesse az Indexet Facebookon is!

Követem!Az évből hátralévő pár hét a takarékoskodók számára különösen fontos időszak. A pénztári befizetésekre ugyanis - legyen szó önkéntes nyugdíjpénztárról vagy egészségkasszáról - 20 százalékos, maximum 150 ezer forint adó-visszatérítés jár.

Jön a hajrá! Érdemes lépni, belépni!

A lehető legnagyobb adókedvezményt az év végéig történő pénztári befizetésekkel tudják igénybe venni a pénztárak tagjai. Akik megtehetik és még nem léptek be valamelyik pénztárba, azoknak szintén lehetőséget jelent az év vége: a szóban forgó adókedvezmény nekik is jár, ha az év végéig befizetés révén megkezdik az előtakarékoskodást, divatosabb szóval öngondoskodást az önkéntes nyugdíjpénztárak és egészségpénztárak segítségével.

A pénztári tagsággal tehát adókedvezménnyel együtt lehet felkészülni az esetleges egészségügyi kiadásokra, valamint anyagilag biztos nyugdíjas évekre.

Újdonság, amivel jól járnak a dolgozók

A takarékoskodásban a munkáltatók is segítséget nyújthatnak az alkalmazottaknak, ha a pénztári tagsággal rendelkezők juttatási csomagját bővítik. Ez mindenkinek jól jön, de különösen azoknak, akik anyagi okokból egyelőre nem tudnak a pénztárakon keresztül takarékoskodni. A jövőre életbe lépő változásokra érdemes valamennyi munkáltatónak felkészülnie, mivel továbbra is az egyik legkedvezőbb juttatási forma marad a pénztári tagsághoz adott hozzájárulás. Bár az új szabályok szerint adózási szempontból egy kalap alá kerülnek a fizetések és a munkáltatók által a dolgozók pénztári tagságához adható hozzájárulás, azaz mindkettő ugyanolyan mértékben adózik majd.

Újdonság lesz viszont, hogy a munkáltatói hozzájárulás után a pénztártagok szintén igénybe vehetik – az egyéni befizetéseik után járó – 20%, összesen akár 150 ezer forintos éves adójóváírást. Ezért továbbra is az egyik legkedvezőbb juttatás lesz a pénztári hozzájárulás. A munkáltatók számára elérhető pénztári megoldások - tagdíjátvállalás, adomány, célzott szolgáltatás - mindegyike kedvezőbb, mintha a munkáltató bérként fizetné ki a rendelkezésére álló összeget. Mindezek miatt a munkáltatók szerepe felértékelődik, a Pénztárszövetség (Önkéntes Pénztárak Országos Szövetsége) pedig bízik abban, hogy az érintett munkaadók élnek a lehetőséggel és segítik a dolgozók takarékoskodását.

Közel 10 százalék plusz!

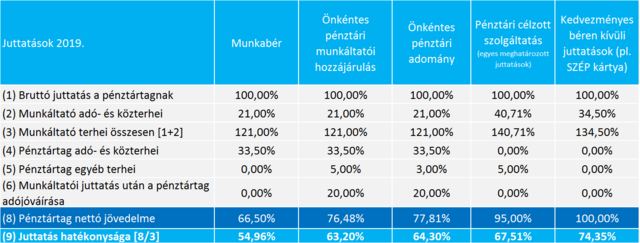

A Pénztárszövetség alább látható kalkulációból kiderül, miért is lesz jobb az alkalmazottak pénztári takarékoskodásához adott támogatás, mint a sima bérfizetés. A számítás lényege, hogy bruttó 100 forint bérként történő kifizetéssel szemben a munkavállalónál közel 10 százalékkal, egész pontosan 9,9 forinttal több marad.

A Pénztárszövetség összességében reméli, hogy a jövőben még több munkavállaló és munkáltató ismeri fel a pénztárakban rejlő lehetőséget és az adókedvezmény segítségével sokkal többen kezdik meg az egészségmegőrzést célzó, valamint az anyagilag biztosabb nyugdíjas évekre történő előtakarékoskodást.

A 2019. évtől várható adószabályok pénztárakat érintő szabályainak rövid áttekintése

A 2018. november 13-án elfogadott adótörvények több pénztári juttatási formát érintettek, így a pénztári munkáltatói hozzájárulás és adomány, célzott szolgáltatás, valamint az önsegélyezés szabályozását. A főbb változások röviden:

Pénztári munkáltatói hozzájárulás és adomány

- A pénztári munkáltatói hozzájárulás és adomány egyaránt jövedelemként adózik, azaz

- a munkáltató 21%

- a munkavállaló 33,5% adót fizet utána.

A dolgozó adóját a munkáltató a juttatásból vonja le, a pénztártag egyéni számlájára a juttatás nettó értéke kerül.

A pénztártag a számára biztosított pénztári juttatás után is igénybe veheti a számára járó 20%, évente akár 150 ezer forint adókedvezményt (ahogy – a megszokottak szerint - egyéni befizetései után is).

Célzott szolgáltatás

- A pénztári egészség- és nyugdíjpénztári ún. célzott szolgáltatás egyes meghatározott juttatásnak minősül és csak a munkáltató adózik utána. (Kivéve, ha önsegélyező szolgáltatásról van szó)

- A munkáltató adóterhe 40,71%

- A pénztártag nem kell, hogy adót fizessen utána (és adókedvezményre sem jogosítja)

- A juttatás nem az egyéni számlára, hanem egy elkülönült támogatási alapba/számlára kerül, innen vehető igénybe a támogató által juttatni kívánt szolgáltatás

További információ: http://www.penztar-szovetseg.hu/

Kövesse az Indexet Facebookon is!

Követem!