Két fizetési megoldás, ami gyors, kényelmes és megmentheti a tranzakciót

1200 milliárd forint. A GKI Digitális felmérése szerint a magyarországi online kiskereskedelmi piac forgalma 2021-ben meghaladta ezt az összeget. Ez önmagában is megérdemli, hogy felkapjuk a fejünket, de ha hozzátesszük, hogy mindez 68,9 millió belföldi rendelést jelent, akkor az elismerő hümmögés is jár. Ez ugyanis 32,4%-os emelkedés az előző évhez képest1.

1200 milliárd forint cserélt tehát gazdát. De hogyan?

Főleg bankkártyás fizetéssel. Az online bankkártyahasználat ugyanis 60%-ról 71%-ra nőtt az elmúlt két évben2, mely alapján két dolgot kijelenthetünk: az e-commerce köszöni, jól van és az a vállalkozó, aki nem ismeri az online kereskedelem aktuális trendjeit, lehet, hogy hamarosan csak a pálya széléről integethet az őt megelőző versenytársaknak.

A CIB Banknál azon dolgozunk, hogy ügyfeleink a digitalizáció nyertesei legyenek. Ehhez minden segítséget megadunk neki a tanácsadástól akár új online fizetési módok implementációjáig.

– tudjuk meg Fetter Istvántól, a CIB Bank kisvállalati divízióvezetőjétől.

A fogyasztók 52%-a, amikor döntenie kell, hogy melyik oldalon vásárol meg egy terméket, az öt legfontosabb szempont között említi a fizetési lehetőséget3. Ezt támasztja alá, hogy 60%-uk hagyott már abba online vásárlást, mert nem kínáltak számára megfelelő fizetési opciót2.

Létkérdés, hogy az online kereskedő ismerje a célcsoportja fizetési szokásait, igényeit.

Természetesen ezek feltérképezésében is számíthatnak a CIB Bankra az ügyfelek. A Mastercard 2022-ben publikált Fizetési Élmény Riportja szerint például minden 10. megkezdett online fizetési folyamat azért szakad meg, mert a vásárlónak éppen nincs kéznél a bankkártyája, vagy nem áll módjában beírni a bankkártyaadatait2. Gondoljunk csak bele: ki kezdi el bepötyögni a bankkártyaszámát egy tömött buszon? Senki. Inkább kilép a folyamatból, és a kosarában hagyja például a hőn áhított koncertjegyet, remélve, hogy még elérhető lesz, amikor hazaér.

De ma már van jól működő megoldás az ilyen és ehhez hasonló helyzetekre.

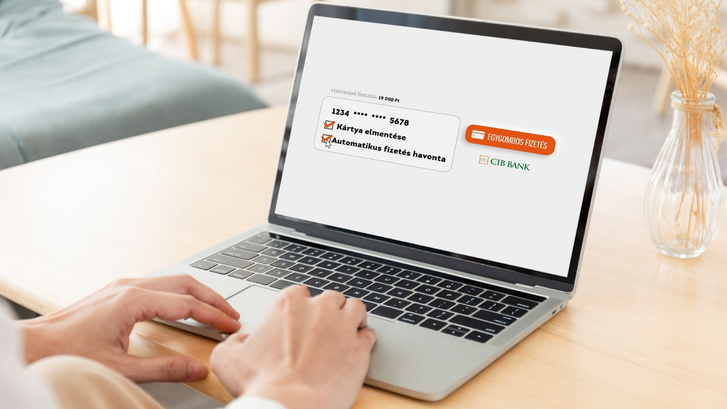

Az ismétlődő fizetés és az egygombos ismétlődő fizetés megmentheti a tranzakciót.

– árulja el a divízióvezető.

Utóbbi lényege, hogy a vásárló a tranzakció során egyszerűen elmentheti a kártya adatokat, így, ha legközelebb is online fizet, akkor pár kattintással elindíthatja és hitelesítheti a folyamatot, anélkül, hogy újra beírta volna a kártya adatait. Növekvő népszerűségét mutatja, hogy az online vásárlók 52%-a már legalább egy helyen elmentette a kártyaadatait4, és 30%-uk havonta legalább egyszer fizet mentett kártyával5. Gyorsabb és egyszerűbb vásárlást tesz lehetővé a fogyasztónak, aki ezért többet költ, és gyakrabban fejezi be a tranzakciót. Nem véletlen, hogy egyre több kereskedő ismeri fel a jelentőségét, és teszi elérhetővé ezt a fizetési opciót a webshopjában.

A kártya adatokat az ismétlődő fizetésnél is elmentjük, de a fizetés itt nem eseti, hanem rendszeres jellegű. Ez a konstrukció tökéletes megoldást kínál havi rendszeres költések esetén, mint a streaming vagy a tárhely előfizetések. Ráadásul kiválthatja a csoportos beszedési megbízást, aminek banki költsége van.

De mi dönti el, hogy a vásárló elmenti-e a kártyaadatait?

A bizalom. Hogy a vásárló megbízik-e az online kereskedőben és a banki szolgáltatóban.

– mondja habozás nélkül Fetter István.

A számok azt bizonyítják, hogy egyre többen vannak így ezzel, melyben nagy szerepe van a jó tapasztalatoknak és az edukációnak. Ma már sokan tudják, hogy attól, mert elmentjük a bankkártyaadatainkat egy kereskedő oldalán, az számára nem hozzáférhető. A vásárlók megértették, hogy ez a fizetési mód biztonságos, hiszen a bankkártyaadataikat kizárólag a tranzakciót végző bank tárolja. Méghozzá nem is akárhogy. A CIB Bank például a legszigorúbb nemzetközi előírásoknak (PCI DSS) megfelelően, tokenizálva teszi ezt, így harmadik fél semmilyen körülmények között sem férhet hozzá. Érdemes lehet tehát a vállalkozóknak megfontolni ezen fizetési módokat, mellyel kapcsolatban bővebb tájékoztatást kérhetnek bankfiókjainkban kollégáinktól, akik minden információban segítenek az igényléstől az implementációig

– teszi hozzá a CIB Bank kisvállalati divízióvezetője.

Szívesen hallana konkrét tapasztalatokról? Akkor nézze meg a CIB Bank és a Mastercard által webshopok számára meghirdetett pályázatának nyertesével készült kisfilmet!

Források:

1 GKI Digital – Online Kiskereskedelmi Index 2022

2 Fizetési Élmény Riport 2022, 1000 fős, online rendszeres vásárlókra reprezentatív saját kutatás alapján

3 Fizetési Élmény Riport 2021

4 Fizetési Élmény Riport 2020, adatforrás: Ipsos, elemzés: Frontira

5 Digitális Fizetési Index 2021, a Mastercard és Scale Reserach 2022-es, 1000 fős reprezentatív kutatása alapján

Kövesse az Indexet Facebookon is!

Követem!