Így nem jár pórul, ha tartoznak Önnek

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

-

Drónokat és lánctalpasokat is bevetnek az áramszünet elhárításához

Drónokat és lánctalpasokat is bevetnek az áramszünet elhárításához - Vörös homok, Kék barlang és aranyszínben úszó katedrális: 10 ok, hogy meglátogasd Máltát

- Magyar ipari kihívás: munkaerőhiány és elszálló energiaárak mellett hogyan marad nyereséges a termelés?

- „Itt mindenkinek egyenlő esélye van a növekedésre és fejlődésre”

- Karsztfennsíkok, bükkösök és panoráma a szigetvilágra: fedezze fel Horvátország legszebb túraútvonalait!

A tesztet csaknem 7500-an töltötték ki. A kérdések megválaszolására 90 másodpercük volt az olvasóknak, így jogi kutakodásra nem volt lehetőség, maximum egy gyors guglizás férhetett bele annak, aki puskázni akart.

Dr. Tóth Ádám közjegyző, a Magyar Országos Közjegyzői Kamara elnöke szerint lenyűgözően jók lettek az eredmények, olvasóink nagyon képben vannak, 1-2 témakört leszámítva.

A kölcsönt akkor is vissza lehet szerezni, ha nincs róla papír

Hétköznapi helyzet, szinte mindenki bukott már kisebb-nagyobb összeget magánjellegű kölcsönnel.

Kölcsönadtam 200 ezer forintot az egyik ismerősömnek, de a megbeszélt határidő letelte után nem fizette vissza a tartozást. Kihez fordulhatok?

A bírósághoz? Az ügyészséghez? A közjegyzőhöz, vagy a rendőrséghez?

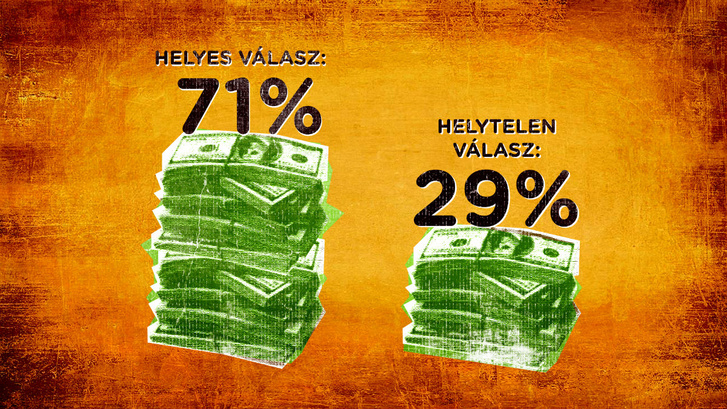

A helyes válasz az volt, hogy a közjegyzőhöz - a megoldás ugyanis a fizetési meghagyásos eljárás indítása (bővebben a keretesben). Csak 27 százalék jelölte be ezt, a legtöbben a bírósághoz (38%) vagy a rendőrséghez (32%) fordulnának.

A szomszédom hónapok óta 500 ezer forinttal tartozik, de nem készült semmilyen írásos szerződés a kölcsönről. Tehetek bármit, hogy visszakapjam a pénzem?

A bírósági út ennél a kérdésnél is megelőzte a közjegyzőt (elég gyakran választották ezt a kitöltők), és a válaszadók harmada azt hiszi, csak a várakozás és a remény marad, ha nem írtak alá semmit. Pedig az adósunk akkor is tartozik, ha erről nincs papír, a magánkölcsönnek nem érvényességi feltétele az, hogy okiratba foglalják, mondja Tóth Ádám. A szerződés és az okirat hiánya legfeljebb bizonyítási hátrányként jelentkezhet akkor, ha az adós ellentmond a fizetési meghagyásnak, és emiatt perre kerül sor.

A válaszadók 78 százaléka tudta, hogy fizetési meghagyásos eljárást bárki kezdeményezhet, nemcsak az ügyvéd által képviselt személyek. Magánszemélyek a legközelebbi közjegyzőnél, írásban is megtehetik ezt, míg a cégeknek elektronikusan kell eljárni.

Rendőrt hívnánk és perelnénk

A rendőrség és a bíróság „népszerűsége” a MOKK elnöke szerint azzal magyarázható, hogy a baráti kölcsön vissza nem fizetése nem polgári, hanem büntetőügyként él a fejünkben. Hiszen akkor fordulunk a rendőrséghez, ha úgy gondoljunk, megloptak minket, vagy csalás áldozatai lettünk - holott itt egyikről sincs szó, csupán arról, hogy az ismerősünk vagy rokonunk nem akarja, vagy nem tudja visszaadni a pénzünket, és valószínűleg nem reagál, ha megkeressük, kinyomja a telefont, stb.

A rendőrség felhívása inkább egy rossz beidegződés, ami téves lépésekhez vezethet, ráadásul a rendőrség magánjogi vitákba nem is avatkozhat be. A tartozás polgári jogi ügy, ezért polgári jogi következményei vannak. Az pedig, hogy a közjegyzőhöz vagy a bírósághoz fordulunk, elsősorban az összegtől függ: az 1 millió Ft-ot (2018. január 1-jétől a 3 millió Ft-ot) meg nem haladó összegű követelésekkel közjegyzőhöz kell fordulnunk, ennél magasabb összeg esetén pedig választhatunk, hogy közjegyző vagy bíróság előtt érvényesítjük a követelésünket. 400 millió Ft (2018. január 1-jétől 30 millió Ft) felett kizárólag bírósághoz fordulhatunk.

Mi van akkor, ha nem is tartozom?

Fizetési meghagyást kaptam, amelyben egy követeléskezelő azt állítja, nem fizettem be a közüzemi számlámat, pedig mindig tisztességesen fizetem őket. Mit tehetek?

A kvízben résztvevők 2 százaléka rezignáltan tudomásul venné a dolgot (ha fizetési meghagyás jött, már nincs mit tenni, úgy is behajtják az összeget rajtam), 20 százalék a közüzemi szolgáltatónál tenne panaszt. 36 százalék a követeléskezelőnél tisztázná az ügyét – egyik sem a jó megoldás. A fizetési meghagyással szemben ugyanis ilyenkor ellentmondással kell élni a megadott határidőn, 15 napon belül. Ezt elektronikusan és az eljáró közjegyzőnél papíralapon is meg lehet tenni, de a magánszemélyek akár a legközelebbi közjegyzőnél szóban is előterjeszthetik az ellentmondásukat. Ha valaki fizetési meghagyást kapott és nem ért egyet a vele szemben támasztott követeléssel, már csak a közjegyzővel kommunikáljon, mert hatósági útra terelődött az ügy. Ha bármilyen más megoldást választ (pl. felkeresi a jogosultat), könnyen kifuthat az időből.

Ekkor az eljárás az ellentmondással érintett részben perré alakul, kikerül a közjegyző hatásköréből, és a bíróságon folyik tovább.

Természetesen a legegyszerűbb megelőzni ezt az egész hercehurcát. Merjen kölcsönadni, de készüljön róla papír a jövőben, hiszen előfordulhat, hogy az adósunkkal történik valami, pl. baleset éri, a hozzátartozói pedig nem tudnak a kölcsönről.

- tanácsolja a közjegyző.

Ez így teljes bizonyító erejű magánokirat, megfelelő okirati bizonyítéknak minősül. Aki ennél is biztosabbra akar menni, az az adósát ráveheti arra, hogy közjegyző előtt tegyen tartozáselismerő nyilatkozatot. Ez sokkal „erősebb” okirat, hasonlít egy pénzbeli marasztalást tartalmazó ítélethez, hiszen ha az adós nem fizet az okirat azonnal végrehajthatóvá nyilvánítható, megelőzve ezzel a pereskedést.

Nem kapott fizetést? Külföldre szökött az adós?

A fizetési meghagyás, amit csak „fmh”-ként emlegetnek a közjegyzők, a ki nem fizetett munkabér behajtására is alkalmas eszköz, hiszen ebben az esetben is egy lejárt pénzkövetelésről van szó.

A munkáltatóm nem fizette ki a májusi, 150 000 forintnyi munkabérem, és azóta is tartozik az összeggel. Mit tehetek, hogy megkapjam a pénzt?

A helyes választ – „fizetési meghagyást indítok vagy a munkaügyi bírósághoz fordulok” – 61% jelölte be, a válaszadók ötöde pedig a „csak a munkaügyi bírósághoz fordulhatok” opciót választotta. Az igazság az, hogy a munkaügyi követelés – ha az kizárólag lejárt pénzkövetelésre vonatkozik és más nem vitás – munkaügyi bíróságon és közjegyző előtti fizetési meghagyásos eljárásban egyaránt érvényesíthető, függetlenül attól, milyen összegű a követelés.

De mi a helyzet akkor, ha az, aki tartozik nekünk, fogta magát és külföldre költözött?

Kölcsönadtam egy ismerősömnek, de nem akarja visszaadni a pénzt, ráadásul Németországba költözött, hogy ott dolgozzon. Mit tehetek?

A tesztet kitöltők 34%-a még mindig a rendőrséghez fordulna (a rendőrség tényleg nagyon népszerű), több mint 55% azonban helyesen azt válaszolta, hogy európai fizetési meghagyást kell ilyenkor indítani. Az eljárás a határon átnyúló polgári és kereskedelmi ügyekből eredő, lejárt pénzkövetelésekre terjed ki, és egyre többen jönnek rá arra, hogy ez egy hatékony jogérvényesítési forma. Például élhet ezzel az a kőműves, akit németországi megrendelője nem fizet ki, miután a szakember felújította a balatoni nyaralóját, vagy az a cég, akinek nem fizetik meg a leszállított áru ellenértékét.

Ezt a fajta fizetési meghagyást Dánia kivételével az egész EU-ban be lehet vetni, nem vitatott pénzkövetelések esetén. (Ha vitatják, ugyanúgy perré alakul, mint a magyar fizetési meghagyásos eljárás.).

„A pénz behajtását az adott ország végrehajtási szabályai határozzák meg: ha jogerőre emelkedik az európai fizetési meghagyás és megindítjuk a végrehajtást a megfelelő tagállamban, az adott ország végrehajtója úgy jár el, mintha saját országának bíróságától származó, jogerős pénzbeli marasztaló ítéletet tartana a kezében” – magyarázza a közjegyző.

Sokan azonban nincsenek tisztában azzal, hogy a jogerős európai fizetési meghagyás önmagában nem elég, a jogosultnak kell kezdeményeznie a végrehajtást, nem a közjegyzőnek. Ez pedig természetesen további költségeket jelent.

Ingatlanban képben vagyunk

A lakáskiadás témakörében a legtöbben tökéletesen vizsgáztak az olvasók közül.

Kiadnám a lakásom. Hogyan biztosíthatom be a legjobban magam arra az esetre, ha a bérlő nem fizetné a bérleti díjat?

Például 71%-nak nem kérdés, hogy hogyan biztosíthatja be magát, ha a bérlője nem fizetne: közjegyző előtt alá kell íratni vele az ún. egyoldalú kötelezettségvállaló nyilatkozatot.

„Az ingatlanboom óta jelentősen megnőtt az ilyen okiratok száma, az emberek több mint 2/3-a tudja, hogy biztosítania kell, hogy a bérlő kimenjen az ingatlanból”

–mondja Tóth Ádám. „A birtokvédelmi eljárások nagyon sokáig húzódnak, és rengeteg a jogorvoslati lehetőség. Ezzel szemben a kiköltözési kötelezettségvállalás esetén nagyon egyszerűvé válik a jogérvényesítés, ha a bérlő nem fizet és nem hajlandó költözni”.

A legnehezebb: fizessen a részeg szomszéd

A szomszéd ittasan belehajtott a kerítésembe a kerti fűnyírótraktorral, de nem akarja kifizetni az 1 200 000 forintos kárt. Kihez fordulhatok, hogy arra kötelezzék, térítse meg az okozott kárt?

Csak 3% tudta a helyes választ, miszerint bírósághoz vagy közjegyzőhöz lehet fordulni, ha ilyesmi történik. A legtöbben (36%) - talán a korábban említett okokból - büntetőügynek tartják a dolgot, és azonnal a rendőrséghez fordulnának, 32% pedig a bírósághoz.

Pedig itt is polgári ügyről van szó: pénzben kifejezhető kár ért minket, a célunk pedig az eredeti állapot visszaállítása, vagyis a kerítés megjavítása. Ehhez szükségünk van a kártérítési összegre, tehát valójában pénzkövetelésünk van, vagyis irány a közjegyző. A bíróság csak azért került be a helyes megoldásba, mert az összeg nagyobb, mint 1 millió forint, és ennyi pénz esetén már a bírósághoz is lehet fordulni. (Csak 2018-ig, utána ugyanis 3 millió forintra emelkedik ez az értékhatár.)

Magán- vagy közokirat?

A magánkölcsönök mellett a céges kölcsönök, tartozások rendezésével kapcsolatban is teszteltük az olvasókat. Bravúrosan, 83 százalékos helyes válaszadási aránnyal sikerült a következő kvízkérdés megoldása:

A cégem 10 millió forint árut szállított le XY Kft. vállalkozásnak, az üzletről közjegyző előtt okirat készült. Az XY Kft. hónapok óta tartozik a leszállított áru ellenértékével. Mit tehetek, hogy per nélkül hozzájussak a követelésemhez?

Vagyis szinte mindenki tudta, hogy közjegyzői okirat alapján per nélkül végrehajtási eljárást indíthatunk ebben az esetben. 9% még mindig a rendőrséghez fordulna, és a válaszadók néhány százaléka menne az adóhatósághoz, vagy foglalná le az adós cég raktárkészletét.

Más a helyzet azonban, amikor a tartozás elismerését egy ügyvéd által ellenjegyzett okiratba foglalták, ez ugyanis egy más bizonyítási minőséget jelent.

Az YZ Kft. 5 millió Ft-tal tartozik a cégemnek. Erről egy ügyvéd előtt tartozáselismerő nyilatkozat készült, de a cég ennek ellenére nem kezdte meg a törlesztést. Mit tehetek?

A helyes válasz az, hogy „pert indíthatok, de elképzelhető, hogy az adós a per végéig mindent értékesít, így nem marad semmi, amiből érvényesíteni tudom a követelésem”. (28% jelölte be.)

A legtöbben (68%) azt választották, hogy „nyilatkozat alapján közvetlenül végrehajtást kezdeményezhetek az adós vagyonára, hogy megkapjam a lejárt követelésem.”

Ez sajnos nem helytálló, az ok pedig az okirat jellege. A polgári eljárásjog ugyanis megkülönbözteti a köz- és a magánokiratot. A közokirat mindig állami felhatalmazás alapján készül, hatóság állítja ki, és bizonyos feltételek fennállása esetén olyannak kell tekinteni, mint egy ítéletet, vagyis – pereskedés nélkül –végrehajtható. Ezzel szemben a magánokirat – mint amilyen például egy ügyvédi okirat – közvetlenül nem végrehajtható.

Amikor a családtag tartozik a banknak

A feleségem két éve felvett egy hitelt a szépségszalonja felújításához, de nem tudja fizetni. Azt mondják, hogy a közös családi házunkat is elárverezik, ha nem fizetünk. Kell-e felelnem a feleségem tartozásáért?

Az olvasók kétharmada jól tudta, hogy „valószínűleg igen, mert az is közös tartozásnak minősülhet, ami a házassági életközösség ideje alatt az egyik fél egyedül vállalt kötelezettségéből keletkezik.”

27% nagyon nincs képben a jogaival, ami akár katasztrofális is lehet egy ilyen helyzetben. Ők ezt válaszolták: „Nem, ha a ház nem a feleségem nevén van, hanem az enyémen”.

Itt a házassági vagyonjogi szerződésre kell felhívni a figyelmet. A Ptk. három rendszert ismer: a teljes közös vagyont, teljes elkülönítést és közszerzeményi rendszert. A Ptk. szerint házassági vagyonjogi szerződés hiányában a házassági életközösség alatt szerzett vagyontárgyak főszabály szerint közös vagyonnak minősülnek, ettől lehet részben vagy egészben eltérni a házassági vagyonjogi szerződésben. A közszerzeményi rendszer azt jelenti, hogy a házasságon belül a feleknek külön vagyona van, pl. minden vagyontárgy (ház, cég, autó) azé, akinek a nevén van. Abban a pillanatban azonban, amikor megszűnik a házasság, közös vagyonnak tekintik az életközösség alatt szerzett vagyonelemeket, és úgy osztják fel, mintha nem is lett volna vagyonjogi szerződésük.

De akkor mi értelme van ennek az egésznek?

Elsősorban a felelősségvállalás: ha a feleségemé a szépségszalon, és ő vette fel a hitelt, közszerzeményi rendszerben én nem felelek az ő tartozásáért (csak ha külön kijelentem, hogy igen). Vagyonjogi szerződés esetén tehát a nem kellene aggódni a közös ház miatt.

Vagyonjogi szerződést főleg azok kötnek, akik másodszor, harmadszor házasodnak és már vannak rossz tapasztalataik. És azok is, akik az előző kapcsolatokból született örököseik érdekeit akarják megvédeni az új házastársukkal szemben, vagy fordítva -mondja Tóth Ádám.

(Ahhoz, hogy a szerződéskötés ténye nyilvános legyen, be kell jegyeztetni a Házassági Vagyonjogi Szerződések Nyilvántartásába, mert ilyenkor elvárható, hogy a kívülállók is tiszteletben tartsák azt.)

Részben ide kapcsolódik a kezesség intézményének kérdése is. A tesztkérdés arra vonatkozott, hogy felelősek vagyunk-e a gyerekünk által felvett bankkölcsön visszafizetéséért (ha igen, teljes vagyonunkkal-e, vagy csak részben).

Az olvasók 78%-a tudta, hogy bizony a teljes vagyonnal. Régen ennek nem volt súlya, ezért lehet még a fejekben egy kis káosz ezzel kapcsolatban, teszi hozzá a közjegyző. A Kádár-rendszerben az állami cégeknél alacsony kamatú hiteleket vettek fel az emberek, és természetes volt, hogy bárki, de tényleg bárki vállalta a kezességet. Néha éppen az, aki akkor egy helyiségben tartózkodott a hitelfelvevőkkel, ugyanis semmi tétje nem volt a dolognak. Aztán a kilencvenes évek elején az egész megváltozott, amikor az állami támogatást kivonták az OTP hitelek alól – sokan a saját bőrükön tanulták meg, hogy többé nem egy kiüresedett intézményről van szó.

Át kell-e venni a tértivevényes leveleket?

Nagyon fontos kérdés. A fizetési meghagyások és a jogkövetkezményekkel járó határozatok tértivevénnyel érkeznek, és ezeket át kell venni, nincs mese. Ez az ún. kézbesítési vélelem, ami azt jelenti, hogy az ilyen levél hivatalos irat, és kézbesítettnek kell tekinteni akkor is, ha nem vesszük át.

hiszen lehet, hogy emiatt csúszunk ki a határidőkből, vagy maradunk le a fellebbezés lehetőségéről.

Előfordul az is, hogy más veszi át a levelet jogosulatlanul – pl. a kíváncsi és asszertív szomszéd néni ráveszi a postást, hogy adja oda neki a nekünk szóló hivatalos levelet, aztán elfelejti nekünk átadni. „Ha nem a jogosult vette át, meg kell ismételni a kézbesítést, és kézbesítéshez fűződő jogkövetkezmények nem állnak be” – mondja a közjegyző.

Mi az a fizetési meghagyásos eljárás?

A fizetési meghagyásos eljárás 2010. júniusa óta a közjegyzői hatáskörbe tartozó eljárás; a pénzkövetelések behajtásának gyors és hatékony eszköze. Ha valakinek tartoznak, akár néhány héten belül a pénzéhez juthat ezzel az eljárással. Ha az összeg az egymillió forintot nem haladja meg, kizárólag fizetési meghagyásos eljárást indíthatunk, ennél magasabb összeg esetén választhatunk, hogy fizetési meghagyásos eljárást vagy peres eljárást kezdeményezünk.

A fizetési meghagyás tulajdonképpen egy olyan határozat, aminek kibocsátása pénzbeli marasztalást von maga után. Amikor jogerőre emelkedik, ugyanolyan hatályú, mint egy jogerős bírósági ítélet, és ez alapján akár végrehajtás is kezdeményezhető. Az „fmh” a fizetési meghagyás rövidítése, eljárási szabályait a 2009. évi L. törvény tartalmazza.

Kövesse az Indexet Facebookon is!

Követem!