Évi 130 ezret tesz félre az adóváltozás nyertese

További Magyar cikkek

Nyugdíjra, lakáscélokra és a család támogatására gyűjtögetnek a legtöbben, illetve egyre többen ismerik fel, hogy muszáj valamilyen biztonsági tartalékot is felépíteniük – derült ki a Budapest Alapkezelő februári felméréséből. A kutatásban az átlagjövedelem fölöttiekre lőttek: háromszáz bruttó 200-400 ezer között keresőt, illetve ugyanennyi 400 ezer forintnál is többet keresőt faggattak.

A megkérdezettek többsége tehát abból a körből került ki, akiket a kormány az szja is változásaival kedvezőbb helyzetbe hozott. (A 300 ezer bruttó fölöttiek kézhez kapott jövedelme nőtt, ez alatt csak az visz most többet haza, akinek legalább egy gyereke van. Az alacsonyabb jövedelmű gyermektelenek rosszul jártak az adóváltozással.)

Javuló egzisztenciák

Kiderült, hogy az adóváltozás nyertesei közül tízből hét fontosabbnak tartja a takarékoskodást, mint öt éve. Ennél konkrétabb megállapítás is született: a kutatás résztvevői idén havi 60 ezer forintot tennének félre, 11 ezer forinttal többet, mint eddig.

Az szja-változások pozitív hatása a megkérdezettek mindkét csoportjában érezhető, többségük valamennyivel jobban keres. A konkrét számok ugyanakkor nagyságrendileg is eltérnek: a 400 000 fölött keresők csoportjának átlagos januári többletfizetése 40 000 forintnál is több, az alacsonyabb jövedelmi kategória átlaga 7000 forint alatt van.

Függetlenül a többletjövedelem nagyságától minden megkérdezett a többletpénz durván felét költené fogyasztásra – legalábbis ha átlagoljuk a válaszokat –, a pénz másik felével pedig a tartalékait gyarapítaná, vagy legalábbis ezt tervezi.

A felmérésben (és most nem bontjuk két részre a csoportot, a különbségek az alábbi ábrán úgyis látszanak) tízből négyen mondták, hogy a pluszpénz egy részét megtakarítják, hárman teljes egészében rezsire költik, a válaszadók 13 százaléka pedig hiteltörlesztésre fordítja.

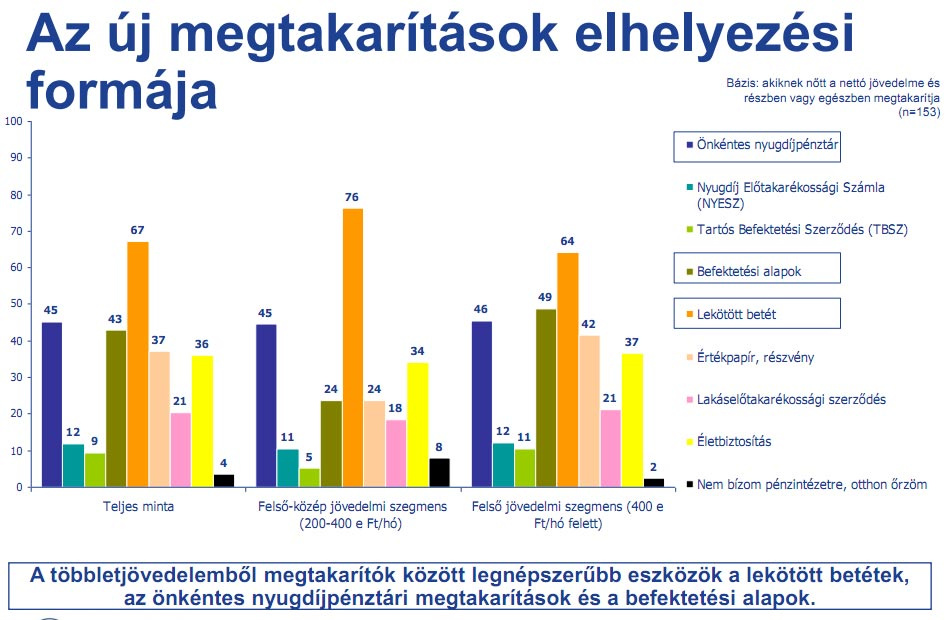

A pénz, amit az érintettek végül félretesznek, jellemzően három befektetési formába csorog. Mindkét csoportban még mindig a legnépszerűbb a lekötött betét – ez ellentmond a javuló pénzügyi tudatosságra vonatkozó megállapításnak –, csak ezután jönnek az adójóváírással csábító önkéntes nyugdíjpénztárak – ezeket nem számolta fel a kormány – és a befektetési alapok.

Részvényt és befektetési egységekhez kötött életbiztosítást nagyjából ugyanannyian vásárolnak. Nem is olyan régen a biztosítások népszerűbbek voltak, de a válság miatti pénzkivonás, illetve az, hogy csak 10 év után lehet adómentesen kivenni a hozamokat (szemben a tartós befektetési szerződéssel, ami már öt év után adómentességet nyújt), kissé háttérbe szorította ezeket a termékeket. Rontott a népszerűségükön az is, hogy megszűnt az ilyen befizetések után járó szja-kedvezmény.

Egyébként nagyon sokaknak elsődleges szempont, hogy könnyen hozzáférjenek a pénzükhöz, a válaszadók fele van ezzel így. Évtizedes befektetésben az emberek bő tizede gondolkodik, ők jellemzően már harmincas éveik közepe után járnak.

A többség helyzete

Kevésbé szívderítő összefüggésekre mutat rá a Magyar Nemzeti Bank (MNB-Pénziránytű) legutóbbi felmérése. A pénzügyi kultúrát feltérképező kutatásból kiderül, hogy a jövedelem elvesztésekor az emberek negyede egyetlen hónapot sem tudna anyagi segítség nélkül átvészelni, kétharmaduk pedig kevesebb, mint 3-6 hónapig tengődne el saját pénzén.

Bár a magasabb jövedelműek idén összességében 300-400 milliárddal többet vihetnek haza (és ez, mint fentebb láttuk, kedvez a megtakarításoknak is), továbbra is csak azok a bruttó 4-5 millió körül keresők kerülnek érezhetően kedvezőbb helyzetbe, akik eddig is tudtak takarékoskodni.

Az RSM DTM adópartnere, Hegedűs Sándor szerint ideje lenne azon is elgondolkodni, hogy az alacsonyabb jövedelműeket hogyan lehetne megtakarításra ösztönözni. (Az adójóváíráson alapuló kedvezmények ennek a rétegnek nem jók, hiszen sokan olyan keveset keresnek, hogy egyszerűen nincs elég adóbefizetése, amit jóvá lehetne írni.)

A finanszírozás is olcsóbb a hazai pénzből

A nem létező megtakarítások, az egyik napról a másikra élés nagyon rossz helyzet az egyén szintjén, ezt könnyű belátni. Azonban a tartalékképzés teljes hiányának nemzetgazdasági kockázatai is vannak – figyelmeztet a Pioneer Alapkezelő vezérigazgatója, Vízkeleti Sándor.

Fontos észrevenni, hogy a magyar gazdaság és költségvetés finanszírozása jóval stabilabb lehetne, ha több lenne a hazai eszközökbe érkező belföldi megtakarítás. Így kevésbé lennénk kitéve a külföldi pénzpiaci mozgásoknak, hiszen az adósságunk kisebb része lenne devizában felvéve, kisebb devizakitettséggel pedig csökkenne az ország nagyobb kamatfelárban (magyarul drágább finanszírozásban) megjelenő kockázati megítélése.

A politikai vezetésnek ezért elemi érdeke a belföldi megtakarítások ösztönzése a különféle adókedvezményekkel, akár az adócsökkentéssel, és úgy fest, a kormány ezt fel is ismerte - mondja optimistán Vízkeleti. Szerinte a támogatások terén fontos lenne, ha a kormány nem egyedi termékekhez kapcsolná a kedvezményeket, hanem ökölszabályként kimondaná, hogy a hosszabb távú megtakarításokat nagyobb kedvezményekkel ösztönzi, de az azonos időtávra szóló termékek között típusuk szerint már nem tesz különbséget.

Ezzel a rendszer átláthatóbb és kiszámíthatóbb lenne (ehhez az is kellene, hogy ne változzanak egy-két évente a befektetésekre vonatkozó adószabályok), ami talán megdobná a takarékoskodási kedvet - vélekedik a vezérigazgató.

Kövesse az Indexet Facebookon is!

Követem!