Ki a felelős a devizahitelezésért?

Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

Idén augusztusban minden magyar állampolgárra 850 ezer forintnyi hiteltartozás jutott. Ebből lakosonként 560 ezer forintnyi, vagyis egy négyfős családban 2,2 millió forintnyi volt a devizás hitelállomány értéke. 2006 augusztusában még csak 185 ezer forintnyi devizahitel jutott egy átlag magyarra, vagyis 739 ezer forint egy négyfős családra. Mindez azt jelenti: öt év alatt megháromszorozódott a lakossági devizahitel-állomány Magyarországon.

De miért nem volt senki, aki a devizaeladósodás rohamos terjedését látva megálljt parancsolt volna? Hol voltak azok, akinek szólniuk kellett volna, hogy előbb-utóbb nagy baj lesz a frankhitelekből? Mit csinált a mindenkori pénzügyi kormányzat, miért nem lassítottak a bankok, és miért nem tettek semmit a pénzügyi stabilitásért felelős intézmények? Egyáltalán, lett volna bármilyen hatásos eszköz a devizaeladósodás korlátozásra?

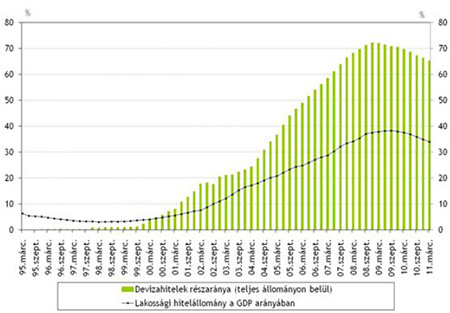

Így váltunk frankfüggővé

A lakossági hitelállomány a kilencvenes évek második felében elért 4 százalékos GDP-arányos mélypontról közel tízszeresére nőtt 2009 őszére, úgy, hogy a devizahitelek aránya ezen belül sokkal gyorsabban ütemben emelkedett. 2008 őszére már az összes hitel több mint 70 százaléka nem forintalapú volt.

Forrás: MNB.

A Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) 2004-es éves jelentéséből kiderül: a devizaalapú lakáshitel-állomány egy év alatt nyolcszorosára emelkedett, elérve az összes lakáshitel közel 10 százalékát. A devizahitelezésbe beszálló bankok köre is bővült: míg 2003 végén csupán három bank nyújtotta a devizás lakáshitelek több mint 90 százalékát, addig 2004 végén már tizenkét banknak volt egyenként egymilliárd forintot meghaladó kihelyezése.

A pénzintézetek egy sajátos öngerjesztő spirálba hajtották egymást, amire jó példa az OTP esete. A nagybank, mint azt Csányi Sándor nemrég egy Corvinuson tartott előadásában felidézte, kezdetben nagyon ellenezte a devizás hiteleket. „Kockázatosnak ítéltük meg a devizaalapú hiteleket, sőt mindent megtettem, hogy lobbizzak a devizahitelek ellen" – fogalmazott. Később viszont, amikor kezdett magára maradni a piacon ezzel az óvatossággal, az OTP is váltott, sőt, nemcsak hogy bevezette a devizás hiteleket, hanem jenben például elsőként nyújtott kölcsönt (sőt szinte egyetlenként, rajta kívül egyedül a K&H kínált rövid ideig jenhitelt).

Az irtózatos sebességű devizaalapú hitelkiáramlásnak mára szinte csak a veszteseit lehet azonosítani. A kormány azonban szeretne rámutatni a felelősökre is, ezért szeptember végén parlamenti vizsgálóbizottság alakult, ahol a képviselők a devizahitelezés elterjedésének okait és kormányzati felelőseit keresik majd. Mi háttérbeszélgetéseken faggattuk az érintetteket, a bankok, az MNB és a PSZÁF, illetve a korábbi kormányok tisztségviselőit – azokat, akiknek volt, illetve lehetett volna lehetőségük valamilyen beavatkozásra, mégsem történt semmi.

Úgy tűnt, hogy rendben lesz

A 2000-es években gyakorlatilag minden gazdasági és jogszabályi körülmény kedvezett a devizahitelek rohamos felfutásának. A folyamatot jogszabályi oldalról erősítette a devizaliberalizáció befejezése. A forint teljes konvertibilitását – ami a devizaműveletek korlátozásának végét jelentette – a Fidesz akkori pénzügyminisztere, Varga Mihály 2001 nyarán egy szolnoki kihelyezett frakcióülésen úgy kommentálta: ezzel a kormány egy 70 éves történelmi korszakot zár le, és a gazdaságot újabb kötöttségtől szabadítja meg.

Egy másik fontos lépés volt, hogy ebben az időszakban szélesítették ki a forint rögzített árfolyamsávját, ami váratlan mértékű erősödést hozott, azt a megtévesztő látszatot keltve, hogy a forint további erősödésre van ítélve. Ennél is fontosabb volt, hogy az árfolyamsáv sokáig, egészen 2008 tavaszáig korlátozta az extrém árfolyamkilengéseket, így éveken át sokan annak tudatában adósodhattak el devizában, hogy mindez természetes és állandó védőhalót jelent az egyébként is viszonylag erős forintnak.

A jogszabályi tényezők mellett több folyamat is erősítette a devizahitelek felfutását. Az olcsó hitelekből történő fogyasztás támogatta az egyébként gyengén teljesítő gazdaság növekedését, így különösen a mindenkori kormányoknak érdekében állt a hitelezés szabadon engedése.

Ráadásul nemhogy a 2000-es évek elején, de még 2007-ben sem láthatta senki, mi történik a világgazdaságban 2008 őszén. És talán még 2009-ben sem számított senki arra, hogy a frank 2011 nyarára közel kerül ahhoz, hogy egyenértékű legyen az euróval – ezek olyan körülmények, amikre semmilyen magyar intézményi szereplőnek, semmilyen magyar politikusnak nem volt befolyása.

Alulbecsült kockázat

Szintén segítette az eladósodást, hogy nem volt könnyű a kockázatok megítélése. A hitelek nagy része mögött ugyanis ingatlanfedezet volt, ezért a szabályozók, főként a PSZÁF, jó darabig kifejezetten alacsony kockázatúnak minősítették az ügyleteket. A felügyelet ráadásul több banknál is célzottan vizsgálta a devizahitelezést, az eredmények pedig azt mutatták, hogy a kihelyezések a külső jogszabályok, illetve a bankok belső szabályzata, kockázatértékelése alapján is rendben vannak, a folyamat fenntartható.

Mivel a pénzintézetek környékéről nem érkeztek bajra utaló jelek, a bankok nagy profitokat termeltek, és hitelbedőlésre is csak elvétve volt példa, így jó darabig senki nem akarta visszafogni a hitelezést. Sőt a bankok mellett működő ügynöki és hitelközvetítői hálózat a jutalékok miatt különösen érdekelt volt a hitelfolyósítás felpörgetésében, egyik gerjesztője volt az agresszív hitelkihelyezésnek (felelősségükkel később külön cikk foglalkozik majd).

Rövidlátás

Önmagában az is természetes, hogy a bankok meg akartak felelni a tulajdonosok profitvárakozásainak, ami szintén ellenérdekeltté tette őket a lassításban. A pénzintézetek között ráadásul kialakult egy egészségtelen szerkezetű rivalizálás – azért egészségtelen szerkezetű, mert a bankok és a pénzügyi közvevítők a növekedés lendületének fenntartása érdekében egy tágították a hitelre jogosultak körét.

Az ügyfélkockázatok egyre lejjebb értékelésével fokozatosan nőtt azoknak az adósoknak a száma, akik egy szigorú, konzervatív kockázatértékelésnél nem kaphattak volna kölcsönt (mert túl magas volt a jövedelemarányos hiteltörlesztés, vagy túl alacsony a fedezet). Ez a terjeszkedési stratégia ugyanis olcsóbb és egyszerűbb volt, mint az áralapú versengés a szigorú hitelbírálattal kombinálva.

A pénzintézetek mellett a lakosság is hibázott. Mindenki jobban akart élni annál, amit a megszorításból megszorításba torkolló magyarországi realitás lehetővé tett volna. Ezért nagyon sokan erejükön túl adósodtak el. Emellett, mint arra Csányi Sándor az említett előadásában kitért, voltak, akik spekulálni akartak, az olcsó(nak gondolt) szabad felhasználású frankhitelt átváltva magas hozamú forintmegtakarításokon akartak proitálni – ez a stratégia egy ideig nyereséges is tudott lenni.

Mindemellett az is tény, hogy bár a fejlettebb országokban a hitelbővülés üteme jóval alacsonyabb volt, többen azt gondolták – ráadásul alapvetően helyesen –, hogy a felfokozott hitelkiáramlás a lemaradásunkból adódik, ezért természetes, sőt, szükséges velejárója a felzárkózásuknak.

Megmondták?

Figyelmeztetések azért jócskán érkeztek, az idő múlásával egyre több, bár ezek eleinte csak rutinszerűen említették a devizahitelezéssel járó kockázatokat. A jegybank először a 2001-es februári stabilitási jelentésében figyelmeztetett – igaz, még csak zárójelben –, hogy „a forintkamatokba foglalt prémium következtében olcsóbb (bár kockázatosabb) devizában eladósodni”.

A 2004 júniusi stabilitási jelentésben már jóval nagyobb hangsúlyt kapott a téma. Azt írták: a devizahitelek árfolyamváltozásából fakadó kockázatokkal általában nincsenek tisztában az emberek, pedig nem kicsi az esélye annak, hogy törlesztőrészletek emelkedni fognak. 2006 áprilisában már azt írta az MNB (a jelentés pdf formátumban itt), hogy a pénzügyi közvetítőrendszerben lévő legnagyobb veszélyforrást a rohamos devizaeladósodás jelenti, és számos javaslatot megfogalmazott a hitelek teljes tiltásától, a fedezetlen hitelezés adóztatásán és a tőkekövetelmények emelésén át a hitelintézeti szektor „erkölcsi meggyőzéséig” és a kockázatok intenzívebb kommunikációjáig.

A PSZÁF szintén többször figyelmeztetett a devizaeladósodás veszélyeire, bár mindig finomabban az MNB-nél. A 2004-es jelentés szerint például a törlesztések csak jelentősebb árfolyam- és kamatváltozások mellett nőnek meg jelentősen, a kockázatokat pedig főként a fogyasztók tájékoztatásával lehet csökkenteni. A felügyelet később is főként ez utóbbira, a lakosság felvilágosítására fókuszált: tájékoztatók és összehasonlító elemzések, kockázatfeltáró nyilatkozatok készültek, sőt egy kalkulátor is, ami modellezte a kamat- és árfolyamváltozások lehetséges hatását.

Összekülönböztek

Az erélyesebb fellépést nehezítette, hogy a PSZÁF és az MNB között nézeteltérések is voltak. Úgy tudjuk, a kockázatok nagyságának megítélésében nem értett egyet a két intézmény. A vitákban a felügyelet vezetői képviselték a konzervatívabb álláspontot (egyébként ez olvasható ki a vonatkozó figyelmeztetések átolvasásából is). Ők főként azt hangsúlyozták, hogy az árfolyamok múltbeli változásai nem indokolják a túlzott aggodalmat, ráadásul azonos összegű forint- és devizahiteleket összehasonlítva látszik, hogy a devizás tartozás a jövedelem arányában kisebb terhelést jelent.

Bár háttérbeszélgetéseinken azt tapasztaltuk, hogy az összekülönbözés miatt a PSZÁF és az MNB hajlamos az egymásra mutogatásra, abban a megkérdezettek többsége egyetértett, hogy a hatékony beavatkozásnak távolról sem ez volt a valódi akadálya.

Kényszerzubbonyban

Az igazi gond az volt, hogy ezeknek az intézményeknek nem voltak hatékony eszközeik a hitelkiáramlás lassítására, jogszabályi mozgásterüket ugyanis nagyon szűkre szabták.

A bankrendszer stabilitásáért felelős PSZÁF a tőkekövetelmények meghatározására volt jogosult. Ezzel a kockázatos tevékenységre hivatkozva a bázeli irányelvekben megfogalmazott 8 százaléknál magasabb tőkekövetelményt támaszthatott volna a bankokkal szemben, melyeknek így egyszerűen csökkent volna a hitelezésre fordítható forrásuk, ez pedig drágította volna a devizahiteleket.

A gond ezzel az, hogy a tőkeigény módosítására vonatkozó jogosítványt csak 2008 januárjától kapott a felügyelet, ami a devizahitelezés megfékezéséhez már késő volt. Igaz, ekkor sem tettek semmit, az első lépés csak a gazdasági válság 2008 őszi kirobbanása után jött.

Az MNB-nek ugyan jóval korábban volt rendeletalkotási joga, de ez a jogosultság csak a pénzforgalmi és készpénz-logisztikai területre terjedt ki. A jegybank arról dönthetett, hogy milyen ábra kerüljön egy emlékérme hátoldalára, de érdemi szabályozói felhatalmazást az örökös politikai támadások miatt nem tudott kiharcolni.

Forrásaink a jegybank kapcsán még egy dolgot említettek, amire a már idézett 2006-os stabilitási jelentés is utalt. Eszerint az MNB megtehette volna, hogy a bankok devizaforrásaira magasabb kötelező tartalékrátát ír elő, illetve ezekre alacsonyabb kamatot fizet. Ez az eszköz azonban csak látszatintézkedés lett volna – fogalmazott egy forrásunk. A dolog azért sem működött volna (és végül ezért is vetették el), mert ez a szabály könnyedén megkerülhető.

Egy egyszerű devizapiaci művelettel a külföldi bankok itteni cégeiket ugyanis tudták volna devizacsere-ügyletekkel finanszírozni (a konkrét devizautalások helyett), ami a banküzemben mérlegen kívüli tételnek minősül. Így hiába lett volna magasabb a kötelező tartalékráta, ha a kimutatott forrásoldal a devizacsere-ügyletek nagyobb aránya miatt lecsökken.

Felhős viszony

A pénzügyi stabilitásért felelős intézmények tehát nagyjából tehetetlenül figyelték az eseményeket, figyelmeztetéseiknek pedig semmilyen hatása nem volt, sőt, a dolgok még rosszabb irányt vettek. 2007 és 2008 folyamán egyre többen kaptak ingatlanfedezet nélküli szabad felhasználású hiteleket, és terjedtek az önrész nélküli, száz százalékos hitelfedezettel folyósított jelzáloghitelek is. (Később aztán az ebben a két évben folyósított hitelek kerültek a bedőlési lista élére.)

Beszélgetőtársaink értékeléseikben kivétel nélkül a kormányzati, jogszabályalkotói oldal felelősségét tartják a legnagyobbnak. A túlköltekező gazdaságpolitika, a fiskális alkoholizmus ugyanis magas államadósságot eredményezett, ami relatíve magasra nyomta a forinthitelek kockázati felárát. Ez magas forintkamatokban csapódott le, a kedvezőtlen hatás pedig az inflációs nyomáson keresztül még jobban felerősödött. Mindez a gazdaság szereplőit a devizahitelek felé terelte, eközben a magas kamatok a forintot is viszonylag erősen tartották, ez pedig megágyazott a háztartások optimista várakozásainak és fokozta az egyébként is alacsony megtakarítási kedvet.

A kormány rontott a rosszon

Az elhibázott gazdaságpolitika hatásait a kormány pont a devizahitelekkel akarta ellensúlyozni. Egyik beszélgetőtársunk elmondása szerint a vezető kormányzati szereplők és több hozzájuk közel álló közgazdász még 2006-ban is azzal érveltek, hogy milyen jó, hogy vannak devizahitelek, mert „simítják” a megszorítások miatt egyébként megzuhanó fogyasztást.

A politikusok emiatt nem voltak partnerek az adminisztratív korlátozások bevezetésében – ahogy egy forrásunk fogalmazott, a „pénzügyminisztérium felügyelete alatt működő felügyeletnél pedig egyébként is azt csinálták, amit a pénzügyi tárca megkövetelt”. A kormánynak az sem állt érdekében, hogy a jogszabályok átírásával nagyobb szerepet osszon a jegybanknak, hiszen az a kormányzattól függetlenül működő, nehezen befolyásolható intézménynek minősült.

Egy volt MNB-s forrásunk megerősítette: a 2000-es évek közepén az akkori jegybankelnök, Járai Zsigmond sok fronton harcban állt a kormánnyal. Ezért a végén már meg sem hallották, ha mondott valamit, még akkor sem, ha éppen igaza volt. Egyik forrásunk szerint „az ajtót kellett volna berúgniuk ahhoz, hogy felfigyeljenek arra, amit a kockázatokról mondanak”. Bár az MNB elnöke 2007-ben Simor András lett, forrásaink szerint különös módon „neki sem volt felhőtlen a viszonya a Gyurcsány-kormánnyal”. Ráadásul nem sokkal később, a válság kirobbanása miatt már nem is volt idő a hatásos beavatkozásra.

Milyen figyelmeztetés?

A 2005-2006-os kormányzati munkában aktívan résztvevő, névtelenséget kérő forrásunk a tétlenséget azzal magyarázza, hogy a korlátozásra vonatkozó javaslatok soha nem jutottak el a döntéshozókig, legfeljebb ügyintézői szinteken folytak ilyen egyeztetések. A másik magyarázat, hogy a kormány nem akart mesterséges akadályokat gördíteni a piacgazdaság útjába, indoklása szerint akkor úgy gondolták, hogy ilyen eszközök csak a rendszerváltás előtt voltak elfogadhatóak.

Másik, korábban vezető kormányzati pozícióban lévő beszélgetőtársunk is úgy fogalmazott, hogy „annak idején egy roppant óvatos felhívás volt mindenki részéről, de senki mondta, hogy ez azonnali beavatkozást igénylő kockázat lenne, még az EU és az IMF sem jelezte, hogy meg kellene gátolni a hitelfelvételeket”.

Kormányzati forrásaink az MNB-t is hibáztatják, mondván, a 2000-es évek közepén a központi bank szívta el a forintforrásokat a magas kamatokkal, ezért nem volt más választás, csak a devizahitelek. Megkerestük Veres Jánost, aki 2005 tavasza és 2009 tavasza között volt pénzügyminiszter, ő azonban a parlamenti vizsgálat végéig nem kíván nyilatkozni a történtekről.

| Intézmény | Amit tehetett volna |

Amiért nem tett semmit |

| Kormány | jogszabályi korlátozások bevezetése |

1. kockázatok rossz felmérése 2. politikai okokból nem hallgatott a szakértőkre |

| Bankok |

1. devizahitelek drágítása 2. szigorú hitelbírálat |

1. profitelvárások teljesítése 2. ügyfelek elveszítésének megelőzése |

| MNB | banki tartalékráta megemelése |

1. nem a hitelezés lassítására való 2. könnyen megkerülhető |

| PSZÁF | banki tőkekövetelmények növelése |

1. csak 2008-tól kapott erre lehetőséget 2. a Pénzügyminisztériumból diktáltak |

| Lakosság | körültekintő, óvatos eladósodás |

1. rövid távon sokkal többet akart vásárolni 2. kockázatok rossz felmérése |

Az elkésett áttörés

A kockázatok 2008 őszén, szinte egyik napról a másikra realizálódtak. A forintot és az egész országot csak a nemzetköz védőhálóval sikerült megmenteni a teljes összeomlástól. Az egy évig húzódó, a Bajnai-kormány idejére tehető tűzoltás befejezése után egyre nyilvánvalóbb lett, hogy az éveken át tartó devizahitelezés következményei miatt a háztartások eladósodása lett az ország legfőbb problémája.

Ezért 2009 nyarán kemény egyeztetéssorozat zajlott a bankok és a jegybank között. Az MNB olcsóbb forinthiteleket akart, illetve ezzel párhuzamosan azt, hogy a devizahitelek árazásában jelenjen meg az a többletkockázat, amit a kiszámíthatatlan árfolyammozgások okoznak.

A devizás és forintos termékek árának közelítése, illetve a devizahitelezésre vonatkozó szigorúbb feltételek a frankhitelek kockázataival akkora már szembesülő lakosságot automatikusan, mindenféle törvényi korlátozás nélkül a forinthitelek felé tolná – gondolta az MNB. A jegybank terve azonban elbukott a bankok ellenállásán. A célok között szerepelt még a hitelezési feltételek szigorítása: a törlesztés-jövedelem illetve a hitel-fedezet arányok keményebb szabályozása, illetve az autófinanszírozásnál a maximális hitelfutamidő rögzítése is. A pénzintézetek azonban nem voltak partnerek az önszabályozásban, a tárgyalások eredménytelenül fejeződtek be.

Mivel az MNB minimális piaci beavatkozás elvére épülő stratégiája nem jött be, a jegybank 2009 októberében a devizahitelezés szabályozását kezdeményezte a Pénzügyminisztériumnál. A javaslatokból összegyúrt, a „körültekintő hitelezésről" szóló, december legvégén kihirdetett kormányrendelet 2010 márciusától, illetve júniusától jelentett érdemi korlátozást a hitelfolyósításokban.

A szabályozás, főként a szigorodó hitelfedezeti értékre vonatkozó részek miatt annyira szigorúra sikerült (frankban például csak az ingatlanérték 45 százalékáig lehetett kölcsönt adni), hogy lényegében megállt a devizahitelezés, jóval azelőtt, hogy a kormányváltás után, 2010 augusztusában a Fidesz lényegében teljesen betiltotta az ilyen kölcsönöket.

Ekkora azonban a devizában folyósított jelzáloghitelek állománya már meghaladta az 5000 milliárd forintot is. Az állomány nagyrészt frankban van és 15-17 éves átlagos hátralévő futamidővel nyomasztja a háztartásokat.

Megrövidítve

A korábban olcsó és biztonságos, az ingatlanszektort és a gazdasági növekedést életben tartó, banki, építőipari és ingatlanközvetítő állások ezreit generáló devizahitelezés több százmilliárd forintos kárt okoz a lakosságnak az árfolyamváltozások miatti átértékelődéssel.

Pontosan nem felmérhető, de hasonló nagyságrendű veszteséget okoz a dolog a bankoknak a hitelezési leírásokon, illetve a mostani végtörlesztésen keresztül. A devizaterhek elképesztő megugrása a csökkenő fogyasztásban és a banki hitelezés leállásában is megnyilvánul, az emiatt gyatrán teljesítő gazdaság pedig a költségvetés adóbevételeit csökkenti. Ráadásul az eladósodás miatt a spekulánsok célkeresztjébe kerülő forint- és állampapírpiac életben tartása csak magas kockázati kamatfelár mellett lehetséges, amit szintén a költségvetés áll.

Az elmúlt tíz év összes kormánya, jóval kisebb mértékben a PSZÁF és az MNB, illetve a bankok is felelősek a devizahitelezés lényegében szabályozatlan elterjedéséért. A sorozatos gazdaságpolitika kudarcok miatt egyrészt természetes és racionális volt a lakosság eltávolodása a dráguló forinthitelektől, amit több egymást követő kormány tetézett azzal, hogy részben politikai, részben növekedési megfontolásokból nem hallották meg a devizakölcsönök veszélyeire, illetve korlátozására felszólító hangokat. Akik látták a bajt, azokra főként politikai szempontok miatt nem hallgattak, illetve ezek a szervezetek nyilván nem is kaptak akkora mozgásteret, hogy akár a kormány akaratával szemben is képesek legyenek fékezni.

Kövesse az Indexet Facebookon is!

Követem!