Kövesse az Indexet Facebookon is!

Követem!További Magyar cikkek

A teljes foglalkoztatottság mintegy 12 százalékát kitevő önfoglalkoztatók adózása sok adórendszer Achilles-sarkának tekinthető (az önfoglalkoztatók alatt az egyéni vállalkozók és a társas vállalkozások tagjai értendők). Több jel is arra utal, hogy ez a probléma Magyarországon más országokkal összehasonlítva is kiugróan magas, ami az egyenlőség elvének fokozott sérülését jelenti.

100 forintból 98 költség

Az egyéni vállalkozók bevallásainak adatai azt mutatják, hogy a vállalkozói adóalap az összes bevételnek mindössze 2 százalékát tette ki, vagyis az egyéni vállalkozók nagyjából 98 százalékos költséghányaddal dolgoztak 2005-ben. Az egyéni vállalkozások 61 százaléka veszteséges vagy nullszaldós. Természetesen a jelenség mögött nem az egyéni vállalkozások nagyságrenddel alacsonyabb jövedelemszintjét, hanem a jövedelmek költségleírással történő eltüntetését kell keresni – állapítja meg a két szakértő.

További, széles körben elterjedt gyakorlat a munkajövedelmek átminősítése tőkejövedelmekké. Az egyéni vállalkozók saját munkajövedelmüket, ami a tb-járulék alapját képezi – vállalkozói kivét –, önbevallással határozzák meg, és ez gyakorlatilag legális járulékelkerülésre ad lehetőséget.

Az szja-bevallások alapján a kivétet elszámoló egyéni vállalkozásoknál – ez 2005-ben 180 ezer fő volt – ez a kivét az esetek 77 százalékában a minimálbér alatt volt, míg 92 százalékuknál a minimálbér kétszerese, az átlagbér 75 százaléka alatt. Az átlagos kivét összege nem éri el a minimálbér összegét, ami az alkalmazottak átlagos munkabérének mindössze 36 százalékát teszi ki – áll a tanulmányban.

Szegény önfoglalkoztatók

Összességében megállapítható, hogy az európai országokkal összehasonlítva rendkívül alacsony az önfoglalkoztatók által befizetett adók GDP-hez viszonyított aránya. Ez még az újonnan csatlakozó országokkal összevetve is igaz, holott az Eurostat munkapiaci adatai szerint az önfoglalkoztatottak aránya a foglalkoztatottakon belül Magyarországon nagyjából megfelel a 13 százalékos EU-átlagnak.

Az önfoglalkoztatók jövedelemadója 2005-ben a GDP 0,3 százalékát érte el. Ez sokkal alacsonyabb, mint az EU 2 százalékos átlaga, és ezzel hazánk csak a 23. helyen állt az unió 25-ös rangsorában. Az önfoglalkoztatottak tb-befizetéseinél is jelentős az adóelkerülés. A bevétel csak a GDP 0,5 százalékát érte el, ami ugyancsak jelentősen elmarad az EU átlagtól (1,5 százalék), és a 17. helyet jelenti az EU-n belül.

Lekörözzük az átlagos adókerülőt

Az önfoglalkoztatottak összes adója Magyarországon a GDP 0,8 százalékát teszi ki, szemben az EU-átlag 3,5 százalékával és az újonnan csatlakozott országok 18 százalékos átlagával. Az önfoglalkoztatók adóelkerülése miatti bevételkiesés a GDP 2,7 százalékával haladhatja meg az átlagos adóelkerülést az EU-ban, amennyiben feltételezzük, hogy nemcsak létszámarányuk, hanem GDP-hez való tényleges hozzájárulásuk is hasonló arányú.

Az eltagadás a munkajövedelmekre is jellemző. A szerzők számításai szerint a legalább 585 ezer azoknak az alkalmazottaknak a száma, akiknek havi jövedelme kisebb, mint a minimálbér. Ez az alkalmazottak esetén azt jelenti, minimum 15 százalékuk dolgozik részmunkaidőben úgy, hogy havi jövedelmük nem éri el a minimálbért.

300 ezren csalnak a munkaidővel

Ez az adat éles ellentmondásban áll a reprezentatív, önkéntes munkaerő-felmérés (LFS) adataival, amelyek szerint Magyarországon a foglalkoztatottak mindössze 4 százaléka részmunkaidős. Ebből a tanulmányban szereplő számítás szerint az követezik, hogy legalább 317 ezer azoknak a részmunkaidősöknek a száma, akiket munkaadójuk a valóságosnál kevesebb munkaidőre jelent be.

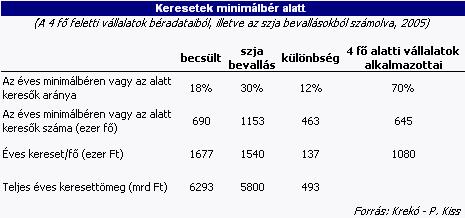

További érdekes eredményre vezetett a 4 fő alatti, illetve az a fölötti vállalkozások kereseteinek összevetése. A 4 fő alatti vállalatok alkalmazottainak átlagbére a 4 fő feletti vállalatok szintjének mindössze a kétharmada, az alkalmazottak 70 százaléka van minimálbéren bejelentve.

Ha feltételezzük, hogy a 4 fő alatti vállalatok alkalmazotti körének jellemzői megegyeznek a 4 fő feletti vállalatokéival, azt kapjuk, hogy csak ez a kisvállalati alkalmazotti kör legalább 500 milliárd forintnyi bérjövedelmet titkolt el 2005-ben, és legalább 463 ezer ember éves bevallott jövedelme valótlanul volt a minimálbéren vagy az alatt. (Mivel a 4 fő alatti kör jövedelme ténylegesen alacsonyabb lehet a 4 fő felettinél, ezért a kiesés alsó becslése valamennyivel kisebb lehet – jegyzik meg a szerzők.)

Hasonlóan meglepő eredményre vezet, ha más statisztikákat vetünk össze. Az alacsony keresetűek aránya (vagyis az átlagbér 60 százaléka alatt keresők) az adóbevallások szerint 2005-ben 60 százalék, míg a véletlenszerű statisztikai mintavételen alapuló, egységes európai módszertannal készült kereseti felmérés szerint 2002-ben csak 32 százalék volt, amely adat ugyan meghaladja az EU25 átlagát (25 százalék), de nem tekinthető kirívónak.

Ekkora eltérést aligha magyarázhatnak a részmunkaidőben, illetve az év csak egy részében dolgozó adófizetők. Feltehetően ez utóbbi adat áll a valóságoz közelebb, és a jelentős eltérés az APEH-adatoktól szintén arra utal, hogy komoly mértékű a jövedelemeltitkolás.

Mindez azt eredményezi, hogy a jövedelemadók nagy része az adózók aránytalanul kis hányadát terheli. Az adózók alsó 80 százaléka a személyi jövedelemadók mindössze 20 százalékát fizeti (ők azok, akik éves jövedelme 2005-ben évi 2 millió forint alatt volt, ami a KSH adatai szerint nagyjából megfelel a 2005-ös teljes munkaidőben dolgozók éves átlagkeresetének). Tavalyelőtt a személyi jövedelemadók 60 százalékát az adófizetők felső 10 százaléka, az évi 3 millió forint feletti jövedelműek fizették meg.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Lakhatási válság: benéztünk az ablakokon, és sok százezer üres ingatlant láttunk

Szakértőkkel jártunk utána, mit lehet kezdeni a – statisztikai alapon – közel 600 ezer üresen álló ingatlannal.

április 24., 10:32

- Gazdaság

Bemutatták a Pázmány Campus negyedszer módosított építési tervét

Harminc százalékkal olcsóbb lesz az építkezés.

április 24., 09:19

- Gazdaság

Legyen résen, ha ilyen valutája van: hamarosan kivonják az 50 eurós bankjegyek egy részét

Az Európai Központi Bank már korábban ismertette, hogy mik a konkrét szabályok.

31 perce

- Mindeközben

Kucsera Gábor és Tápai Szabina: „Igyekszünk nem hagyni, hogy a gyerekek túljárjanak az eszünkön”

50 perce

- Mindeközben

Joshi Bharat a szerelméről: Soha nem tudatosan választottam társat, így voltam Virággal is

2 órája

- Gazdaság

Hernádi Zsolt beszólt a kormánynak: sokkal kiszámíthatóbb szabályozásra van szükség

A Mol-csoport elnök-vezérigazgatója szerint túl sokat fizettek már be pluszban.

április 24., 11:07

- Gazdaság

Tizenkét amerikai állam perelte be Donald Trumpot a vámháború miatt

Az elnök szeszélyei irányítják a kereskedelmi politikát – állítják a keresetben.

április 24., 10:23

- Gazdaság

Így juthatnak ingatlanhoz azok, akiknek még nincs gyerekük

Lehetőségek a munkáshitelben.

április 24., 18:16

- Gazdaság

Rekordgyorsasággal kelnek el a budapesti lakások, tízéves csúcson az értékesítési tempó

A kérdés, hogy meddig tart a lendület.

április 24., 16:26

- Címlapon

Tarjányi Péter: Putyin komoly hadműveletre készül, Trump versenyt fut az idővel

A biztonságpolitikai szakértő csak félig optimista abban, hogy valóban tűzszünet lehet Oroszország és Ukrajna között.

32 perce

- Gazdaság

Nagy Márton: Az árletörés következő lépése a biztosítások

A nemzetgazdasági miniszter helyteleníti, hogy a biztosítások ára 16,5 százalékkal emelkedett.

április 24., 16:21

- Gazdaság

Index-információ: magyar gyártósorokról gördülhetnek le az emberszerű robotok

Palkovics László kormánybiztos exkluzív beszámolót adott lapunknak.

április 24., 15:49

- Címlapon

Kiszivárgott, mivel sikerült Zelenszkijnek meggyőznie Donald Trumpot a Vatikánban

Több fontos téma is szóba került a felek között.

2 órája

- Címlapon

Őrizetbe vették drog miatt egy fideszes képviselő fiát, a politikus kitart gyermeke mellett

A férfire garázda cselekmény miatt hívták ki a rendőrséget.

2 órája

- Mindeközben

Katy Perry hasonmásával találkozott koncertje közben, fel is hívta a színpadra a lányt

4 órája

- Címlapon

Kutyák a szavazólapon – kockázat a Tisza Pártnak?

A Tisza-szavazók körében komoly hullámokat vetett a Magyar Kétfarkú Kutya Párt külön indulása.

3 órája

- Gazdaság

Óriásit bukott a Tesla, ezért súlyos lépésre szánta el magát Elon Musk

Az autógyártó cégnek több mint hetvenszázalékos nyereségcsökkenéssel kell megküzdenie.

április 23., 08:15

- Gazdaság

Itt az újabb fordulat az MNB-botrányban: hűtlen kezelés miatt büntetőfeljelentést tesz az új vezetés

A Pallas Athéné Alapítvány pedig 400 millió forint vagyonjuttatásban részesül.

április 25., 05:53

- Gazdaság

Telitalálat született a skandináv lottón

A nyertes több mint 336 millió forintot vihet haza.

április 23., 21:29

- Gazdaság

Új korszak nyílik az online vásárlásban

Újrahasznosítható, visszaváltható táskákban érkeznek majd rendeléseink.

április 24., 19:05

- Mindeközben

Már csak egy nap, és érkeznek a Ki Mit Tube első produkciói – mutatjuk a legfontosabb tudnivalókat

6 órája

- Gazdaság

Megfejtettük, hogy miért ideges Magyar Péter – a Magyar Nemzeti Bank szembesítette a vádakkal

Az Index birtokába jutott az a kérdéssor, amelyet a Magyar Nemzeti Bank küldött el Magyar Péternek.

április 24., 07:27

- Gazdaság

Lépett a kormány a klímaváltozás miatt, támogatások jönnek

Új rendeletekkel célozzák a károk gyorsabb kompenzálását.

április 23., 07:08

- Címlapon

Visszatért az életbe, most egy különleges társ lát helyette

Elvis mindenhova elvisz – megindító történet egy vakvezető kutyáról és gazdájáról.

35 perce

- Gazdaság

Felgyorsul a gyógyszerek támogatási rendszere

A betegek gyorsabban juthatnak hozzá fontos készítményekhez.

április 23., 18:24

- Mindeközben

Megérkezett a Szemfényvesztők 3. első előzetese, amelyben elcsíphetjük a budapesti forgatási helyszíneket is

7 órája

- Gazdaság

Rossz hírt kaptak az autósok, érdemes erre felkészülni

Mindenre érzékenyen reagál a piac.

április 23., 12:07

- Gazdaság

Magyar Péter megfenyegethette a Magyar Nemzeti Bank egyik hölgy munkatársát

A jegybank vizsgálja a Tisza Párt elnökének a korábbi bennfentes kereskedelmét.

április 23., 12:20

- Címlapon

Gyűlnek a viharfelhők Magyarország felett, a kormány azonnal reagált

Most csak a lakosságban lehet bízni.

6 órája

- Mindeközben

Babát vár Lola, kiderült a kicsi neme is: „Hatalmas ajándék, hogy nagyon gyorsan sikerült”

9 órája

- Gazdaság

Nyilvánosságra hozták, hova küldik Putyinék rekordmennyiségben a fekete aranyukat

Ez már egyértelműen a szankcióknak köszönhető.

április 23., 10:33

- Gazdaság

Kiderült, hogy mennyire szűkös a magyar pénztárca egy hosszú nyaralásra

Jelentősen hat az infláció az utazásainkra.

április 23., 19:40

- Gazdaság

Varga Mihály kihirdette az MNB inflációellenes stratégiáját

A jegybankelnök a gazdasági stabilitás kulcsait vázolta fel.

április 23., 11:42

- Címlapon

Hivatásos szájról olvasó fejtette meg, hogyan alázta meg Macront Trump

A harmadik államfőt hívatlan vendégnek tartották.

13 órája

- Címlapon

36 éves korunkban eldől a sorsunk, akkor még kicselezhetjük az öregedést

Sosem késő változtatni, de van, amikor érdemes.

6 órája