További Magyar cikkek

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

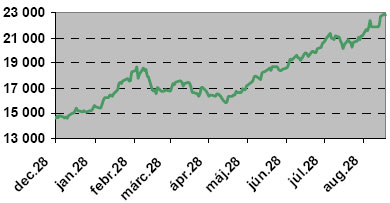

Ehhez képest a május végén indult, azóta is tartó fellendülésben csak az utóbbi négy hónapban 30 százalék körüli árfolyamnövekedést produkáltak a nagy részvények. A szakértők viszont arra intenek: a mostani növekedés egyértelműen a hatalmas összegű beáramló tőkének köszönhető, és amint - ahogy korábban, továbbra is elsősorban az amerikai kamatszint emelkedésével összefüggésben - megindul a kivonulás, zuhanhat az index. Hogy mikor, azt nem tudni, de a várakozások szerint a BUX 20 ezer pont alá nem süllyed, így az év elejéhez képest még így is bőven pluszban lesz.

Ömlik a pénz

A jelenlegi növekedés a likviditásról szól, nem a részvények értékeléséről - mondta az Indexnek Háda Bálint, a Quaestor elemzője, aki szerint éppen ezért ma már bizonyos értelemben minden befektetés kicsit lutrinak tűnik. Ha megfordul a trend, és a tőke kifelé indul, az árfolyamok is esni fognak.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ugyanígy vélekedik Csikszenthy Csaba, az Ecostat igazgatóhelyettese is. A szakértő felhívta a figyelmet: senki nem látta előre, hogy ilyen mértékű tőkebeáramlásra kerülhet sor még az idén. A márciusi csúcs idejében mintegy 6 milliárd dollár érkezett a fejlődő piacokra, ahova Magyarországot is sorolják, ez azután májusra két milliárd körülire csökkent. Az azóta folyamatos újabb tőkebeáramlás során már kilenc milliárd dollár fölött járnak a fejlődő piacok, és egyelőre az utolsó adatok szerint is folytatódik az emelkedő trend.

A forró tőke időnként idegességet is szül: azt, hogy mennyire nem látszik, meddig tarthat még az emelkedés, illetve mikor áll be fordulat, Háda Bálint szerint mutatja, hogy az elmúlt hetekben több olyan nap is volt, amikor a napon belüli kereskedés során 1000 pontot is ingázott az index.

A legnagyobb nyertesek

Az idén január elseje óta minden hazai részvény árfolyama emelkedett, de a szórás igen jelentős. A legnagyobb mértékben a Mol nőtt, több mint nyolcvan százalékkal, de majdnem ekkora hasznot érhettek el az Egisbe fektetők is. A négy nagy közül (a Mol mellett) az OTP és a Richter 50 százalék körül, a Matáv azonban alig 12 százalékkal emelkedett. Az elmúlt hónapok -- az egyébként hagyományosan gyengébb nyári forgalomban különösen meglepő -- szárnyalása azt eredményezte, hogy a nagy részvények mostanra elérték az elemzők által pár hónappal ezelőtt várt egy éves célárfolyamukat. Háda Bálint szerint azt az egyes vállalatok esetében esetileg mérlegelve is nehéz megmondani, mennyiben tekinthetőek immáron túlértékeltnek a részvényeik. Az OTP-nél például a leányvállalatok teljesítménye, az Mol-nál a befektetők által várt későbbi olajár is fontos tényező lehet: a részvények valós értékétől azonban szinte függetlenül következhet be zuhanás abban az esetben, ha egszercsak megindul kifelé a tőke.

Meddig esik, ha esik?

Bár a zuhanás bármikor bekövetkezhet, 10-15 százalékosnál nagyobb esésre nem kell számítani Csikszenthy Csaba szerint. Az Ecostat igazgatóhelyettese emlékeztetett: azt már tavasszal is jelezték: bár a tőzsdére az elmúlt években az volt a jellemző, hogy amikor a GDP-növekedés mértékétől elszakadva, nagyobb léptékben nőtt a BUX, akkor egy későbbi korrekció olyan szintre repítette volna, mintha a szárnyalás ideje alatt is csak a GDP bővűlésnek megfelelő lett volna a növekedés, ilyen zuhanásra többé már nem kell számítani. Ez egyébként ma azt jelentené, hogy 15 ezer pont környékére esik vissza az index, de az uniós tagsággal egy sokkal jobb megítélésű, megbízhatóbb piaccá vált a hazai. A szakértő úgy véli, a tőkekivonást követően is 20 ezer pont környékén maradhat az index, ez pedig a tavalyi záráshoz képest egyértelműen jelentős növekedés.Kövesse az Indexet Facebookon is!

Követem!