Vége a háziasszonyok tőzsdei aranykorának

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

Válságkezelésből jeles. Mármint a lakosság viselkedése a megtakarítási lehetőségek terén a válság ideje alatt. Ezt mutatják legalább is azok a statisztikák, melyek a háztartások döntéseit tükrözik a banki betétek és a tőzsdei részvények piacain. A körülmények ugyanakkor változni látszanak, és bár a válság kifutása kapcsán még számos kérdőjel van, annak egy fontos szakasza minden bizonnyal lezárult.

Az akciós betétek és az OTP-részvényesek országa

A gazdasági válság kapcsán kialakult helyzet a megtakarítási lehetőségek piacai közül a banki betétek és a tőzsdei részvények területén is a lakosság aktivitásának érezhető fokozódását hozta. Kis túlzással az akciós betétek és az OTP-részvényesek országa lettünk. A számok tükrében: 2008 elejéhez képest összességében több mint 1000 milliárd forinttal nőt a háztartások banki betétállománya, voltak olyan hónapok, amikor 200-300 milliárddal nőtt az állomány. A kétszámjegyű banki kamatok tehát megtették a hatásukat.

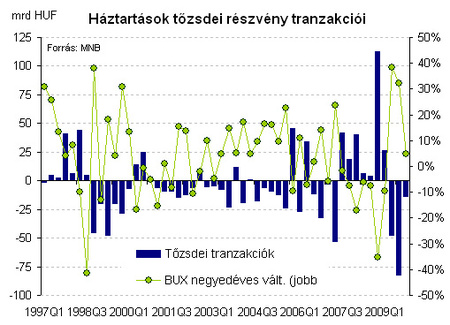

Az akciós betéteken kívül a lakosság a részvénypiacon is jól használta ki az adódó lehetőségeket, ráadásul egy olyan területen mutatva jó teljesítményt, amit a profi befektetők is az egyik legkeményebb diónak tartanak. Ez a terület pedig az időzítés. A magyar lakosság ugyanis az elmúlt negyedévekben a nagy árfolyamesést jellemzően vásárlásra, az árfolyamok emelkedését pedig eladásra használta fel.

Olcsón venni, drágán eladni – mindenki ezt szeretné. 2008 végén és 2009 elején a tőzsdei pánik, a magyar részvénypiaci index, a BUX zuhanásának idején a lakosság addig nem látott mértékben vett tőzsdei részvényeket, az azt követő árfolyam emelkedéskor pedig a statisztikák alapján nyereséggel adta el ezen befektetéseit.

Ez persze csak az összkép és az összevont statisztika, a valóság ennél bonyolultabb – mindenesetre ami ezekből a számokból látszik, az örömteli. Akciós betétesnek és részvényesnek lenni jó döntés volt az elmúlt időszakban. Sokszor tréfálkoznak befektetői körökben a háziasszonyok tőzsdei hozzá nem értésével. Nos, úgy tűnik, hogy sok „háziasszony” mára higgadt, megfontolt, jól időzítő és az adódó lehetőségeket jól megragadó befektetővé vált.

Amire korábban nem nagyon volt példa

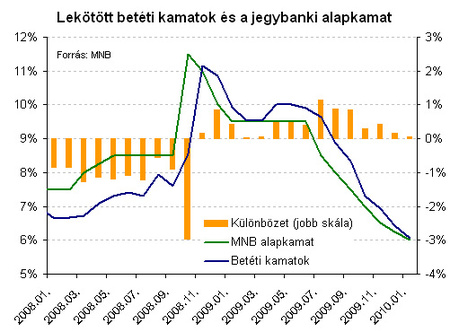

A jövőbeli kilátások megítéléséhez ugyanakkor fontos beszélni arról, hogy a mostani periódusnak a betétekhez kapcsolódva volt egy kuriózuma is: a banki forrás-éhség következtében a banki betéti kamatok tartósan és jelentősen a jegybanki alapkamat szintje fölé kerültek. A Pénz beszél hasábjain is volt már szó arról, hogy emögött a forrás-éhség mögött milyen tényezők álltak, a lényeg a mi szempontunkból a végeredmény: míg 2000 elejétől a lekötött betéti kamatok jellemzően 1-2 százalékponttal a jegybanki alapkamat alatt voltak, 2008 végétől a betéti kamatok a jegybanki alapkamat szintje fölé kerültek és egészen a mostani hónapokig jellemzően 0,5-1 százalékponttal meghaladták azt. Erre korábban nem nagyon volt példa.

Egyrészt jött tehát a kétszámjegyű jegybanki alapkamat, másrészt pedig a válság következtében előálló banki forrás-éhség, és máris adott volt egy jó lehetőség. Ezt a lehetőséget pedig a lakosság ki is használta, amint arra a betétállomány említett megugrása is utal.

A helyzet ugyanakkor mostanra megváltozni látszik, a január végi adatok ugyanis azt mutatják, hogy a betéti kamatok és a jegybanki alapkamat közötti pozitív különbözet gyakorlatilag eltűnt, az olló bezárult. Ebben döntő szerepe van annak, hogy a bankok forrás-éhsége jócskán csillapodott, egyrészt a pénzpiacok normalizálódása, másrészt a hitelezési aktivitás korábbi évekhez viszonyított drasztikus visszaesése miatt. A bankoknak tehát a hitelezés visszaesése miatt nem is kell annyira a forrás, akinek pedig kell, az már a normalizálódó pénzpiacokról is könnyebben hozzá tud jutni.

A jegybanki kamatcsökkentési sorozat ráadásul az elemzők várakozása szerint – korlátozott mértékben ugyan, de – folytatódni fog. Ha ezek a várakozások igaznak bizonyulnak és a betéti kamatok és a jegybanki alapkamat közti különbözet területén is visszaáll a korábbi rend, akkor rövid időn belül a 4-5%-os betéti kamatokat fogunk látni. Ott, ahol egy éve még 10%-ot láttunk.

A helyzet a tőzsdéken is változóban van, és bár a globális gazdaság kilátásait illetően rengetek a nyitott kérdés, az jó eséllyel kijelenthető, hogy a 20-30-40%-os árfolyamváltozásokat hozó negyedévek már mögöttünk vannak és az elkövetkező hónapok várhatóan ennél konszolidáltabb piaci mozgásokat hoznak.

A kalandozások ideje lejárt

A válság idején a lakosság tehát a betétek és a részvények piacán is bizonyított és jó döntéseket hozott. Mostanra azonban a körülmények megváltozni látszanak, a betéti kamatok jelentősen csökkentek és a részvénypiacon sem látni már „az életben egyszer adódó” vételi lehetőségeket. Míg a magyar lakosság az elmúlt időszakban ügyesen élt a kínálkozó lehetőségekkel és lépett bátran a megtakarítási lehetőségek piacán, mára úgy tűnik, hogy a kalandozások ideje lejárt.

Mást, de ugyanígy – ez lehet a jövőre vonatkozó siker kulcsa. Mást: hisz az alacsonnyá váló betéti kamatkörnyezetben az előttünk álló hónapok jó lehetőséget kínálnak a tudatos építkezésre és továbblépésre. Az akciós betétek mellett gondolkodjunk egyéb megtakarítási lehetőségekben, nyersanyagokban, államkötvényekben, fejlődő piaci részvényekben, adómegtakarítást kínáló tartós megtakarítási konstrukciókban – hogy pontosan miben, azt mindenkinek saját magának kell eldönteni kockázatvállalási kedve, megtakarítási időtávja és egyéb körülményei függvényében. A lényeg, hogy tegyük mindezt ugyanúgy, ahogy az elmúlt időszakban: tudatosan, a kínálkozó lehetőségeket mérlegelve és az adódó lehetőségeket kihasználva. Csak így tovább.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon