Az MBH Befektetési Bank 2024 szeptembere óta aktívan követi a Richter Gedeon Nyrt. teljesítményét. A társaság negyedik negyedéves számai alapján elemzőik frissítették a társaság árfolyamára vonatkozó várakozásaikat.

A Századvég becslése szerint jövőre 2,6 százalékkal bővülhet a magyar gazdaság. Ez azért meglepő, mert a kormány 3–6, illetve 3,4 százalékot vár. Az elemzésük szerint idén a magyar bruttó hazai termék (GDP) volumene 0,7 százalékkal emelkedhet, a következő két évben 2,6 és 3,1 százalékos bővülést prognosztizálnak.

A Századvég szerint az infláció az idén 3,7, jövőre 3,6, 2026-ban pedig várhatóan 2,9 százalékon alakulhat. Érdemes megjegyezni, hogy Az MNB előrejelzése szerint éves átlagban idén 3,5–3,9 százalék közötti infláció várható, 2025-ben 2,7–3,6 százalék között, 2026-ban pedig 2,5–3,5 százalék között alakulhat.

A Századvég most az elemzésében hozzátette, a nemzetközi dezinflációs folyamatok a következő két évben is folytatódhatnak, aminek pozitív hatása lehet a magyar árszínvonal alakulására. Emellett azonban a következő években is fontos kérdést fog jelenteni a forint árfolyamának alakulása, Így kiemelték, hogy

a gyengébb árfolyam mellett az árszínvonal növekedési üteme továbbra is 3 százalék felett maradhat.

Az idei költségvetési előrejelzésünk szerint a 4,5 százalékos, GDP-arányos ESA-hiánycél teljesülni fog, már látható, hogy az utolsó hónapra a költségvetésnek kellő nagyságú mozgástere maradt a hiánycél elérésére.

Előrejelzésük szerint a foglalkoztatás emelkedése folytatódik, a munkanélküliség a jövő évtől lassan csökkenni kezd. Becslésük szerint 2024 végére a munkanélküliség eléri majd a 4,6 százalékot, majd 2025-re visszatér a piac a korábbi állapotához, a magas foglalkoztatás mellett ismét csökken a munkanélküliségi ráta, 4,2 százalékra.

Végezetül érdemes kiemelni, a Századvég szerint 2024-ben és 2025-ben is negatív nettó exportra számít, várakozásaik szerint a külkereskedelmi tevékenységünk csak 2026-tól járulhat hozzá pozitívan a GDP bővüléséhez.

December 5-től pályázhatnak a mikro-, kis- és középvállalkozások az európai uniós forrásból megvalósuló DIMOP Plusz hitelprogram két új pályázatára, amelyek nullaszázalékos fix kamat mellett támogatják a hazai vállalkozások digitális megújulását. A kölcsön felhasználható többek között honlapkészítésre, webáruház indítására, notebook beszerzésére, de akár CRM- és vállalatirányítási rendszerek vagy AI-technológiák bevezetésére is. Az MBH Bank által üzemeltetett MFB Pont Plusz hálózaton keresztül országszerte szakképzett banki referensek várják az érdeklődőket, de a pályázat benyújtásához az MBH Forrás Zrt. pályázatmenedzsment szolgáltatása és a BUPA digitális platform új funkciója is segítséget nyújthat. Mutatjuk a részleteket!

A hazai mikro-, kis- és középvállalatok digitális fejlettségének ösztönzése, valamint versenyképességük támogatása érdekében új pályázatok érhetők el az európai uniós forrásból megvalósuló DIMOP Plusz hitelprogram keretében. A vállalkozások számára két új pályázat állrendelkezésre – összesen 35 milliárd forintos keretösszegben – digitalizációs beruházások megvalósítására. A program célja, hogy a kedvező feltételek mentén igényelhető hitel által javítsa a hazai vállalkozások digitalizációs képességeit.

A digitális szempontból kevésbé fejlett vállalkozások pályázatonként legalább 3 millió, legfeljebb 20 millió forint kölcsönt igényelhetnek, amely a teljes futamidő alatt 0 százalékos fix ügyleti kamattal érhető el. Amennyiben pedig a digitalizációs szempontból kevésbé fejlett vállalkozások digitális intenzitási mutatója a kiindulási szinthez képest meghatározott mértékben javul, a támogatás akár 50 százaléka vissza nem térítendővé is válhat. A magasabb digitális fejlettségi szinttel rendelkező vállalatok pályázatonként legalább 20, legfeljebb 200 millió forintot igényelhetnek, szintén 0 százalékos ügyleti kamat mellett.

Új rekordmagasságra ugrott a bitcoin árfolyama, folytatva azt a tendenciát, miszerint a kriptovaluta ára több mint 50 százalékkal emelkedett Donald Trump november 5-i választási győzelme óta – számolt be róla hétfőn a BBC.

Az új Trump-adminisztrációt sokkal barátságosabbnak tartják a kriptovaluták iránt, mint Joe Biden amerikai elnök hivatalát. A megválasztott amerikai államfő csütörtökön megismételte, hogy fontolgatja a digitális valuta nemzeti készletének létrehozását, hasonlóan az ország stratégiai olajtartalékához.

A világ legnagyobb kriptovalutája rövid időre átlépte a 106 ezer dolláros árfolyamot, majd hétfőn 104 500 dollár körüli értékre esett vissza az ázsiai kereskedésben.

A hónap elején Donald Trump a Szilícium-völgyi vállalkozó, David Sacks felelősségi körébe helyezte a mesterséges intelligencia (AI) és a kriptovaluták ügyét. Az üzletembert a PayPal korábbi vezetőjeként, Trump tanácsadójaként, valamint Elon Musk közeli barátjaként ismerik.

Mint írtuk, Donald Trump amerikai republikánus jelölt november 5-i győzelme egy nap alatt jelentős mozgásokat indított el a tőzsdéken. Rekordmagasságra emelkedett a bitcoin árfolyama, akkor a kriptovaluta értéke több mint 6600 dollárral ugrott meg, és közel 76 ezer dolláros történelmi csúcsra emelkedett, azóta árfolyama folyamatosan emelkedett.

December elején néhány órával azután ütötte át a 100 ezer dolláros, vagyis a több mint 39 millió forintos álomhatárt, hogy Donald Trump Paul Atkinst jelölte az amerikai Értékpapír- és Tőzsdefelügyelet (SEC) élére. Ennek oka, hogy a SEC az elmúlt években azon dolgozott, hogy szigorúbban legyenek szabályozva a kriptovaluták, de Trump már a választások alatt azt ígérte, hogy véget vet ennek. Sok befektető úgy gondolja, hogy a 120 ezer dollár elérhető az év végéig, 2025-ben az év közepére több mint 150 ezer dollárról beszélnek.

A Magyar Nemzeti Bank (MNB) közleménye szerint rendszeres ellenőrzés keretében átfogó vizsgálatot folytatott a Groupama Biztosító Zrt.-nél. A vizsgálat 2021 januárjától a vizsgálat lezárásáig terjedő időszakot tekintette át.

Fontos hangsúlyozni, hogy bár a pénzügyi felügyelet több hiányosságot is feltárt, ezek alapvetően nem érintik a biztosító megbízható működését. Ugyanakkor az MNB megállapította,

a biztosító a kötelező gépjármű-felelősségbiztosításai (kgfb) esetében többször megsértette a kár- és kötvénynyilvántartó, illetve az üzembentartó felé a szerződés létrejöttének, megszűnésének, valamint a díjfizetés elmulasztásának eseteiben fennálló tájékoztatási kötelezettségét.

A közleményben arra is kitértek, hogy a biztosító befektetési egységekhez kötött (unit-linked) életbiztosítási termékeinek állománykezelése esetében pedig az MNB a kötvény szerződő által történő átvétele időpontjának nyilvántartásával, továbbá a szerződések 30 napon belüli felmondása esetében az ügyféllel történő elszámolás időszerűségével, illetve az elszámolásról szóló tájékoztatás tartalmával kapcsolatban állapított meg hiányosságokat.

Továbbá a szerződések 30 napon belüli felmondása esetében az ügyféllel történő elszámolás időszerűségével, illetve az elszámolásról szóló tájékoztatás tartalmával kapcsolatban állapított meg hiányosságokat.

A vizsgálat az informatikai rendszer védelmének területén is több jogszabálysértést állapított meg, többek között, hogy a biztosító nem gondoskodott valamennyi eszköze esetében a naprakész biztonsági frissítések alkalmazásáról, továbbá az ügyfélhívások rögzítéséről és visszahallgathatóságáról, valamint az elektronikus szerződéskötési folyamat során az ügyféladatok biztonságos átadásáról.

Jogsértő módon hiányos volt a Groupama kiszervezési tárgyú szerződéseinek nyilvántartása a pénzügyi felügyelet felé történő bejelentés, illetve annak időpontja tekintetében.

Az MNB megállapította, a biztosító a termékfelügyelet és irányítás területén nem készített a jogszabályoknak megfelelő elemzést a vizsgált termék bevezetése előtt.

A termékek monitorozása és felülvizsgálata során emellett nem vizsgált ki minden olyan tényezőt és eseményt, amelyek jelentősen befolyásolhatják a konstrukciók fő jellemzőit, kockázati fedezetét vagy biztosítékait.

A biztosító gépjármű- és lakásbiztosítási károk nyilvántartására szolgáló rendszerei egyes adatok esetében hiányos, ellentmondásos vagy hibás információkat tartalmaztak. Ezek így nem tudták megfelelően támogatni a Groupamát abban, hogy a kárrendezési jogszabályoknak minden esetben határidőre eleget tegyen.

A szerződéskötést megelőző tájékoztatás részét képező, kiemelt információkat tartalmazó dokumentum hiányos tartalma, a panaszok határidőn túli megválaszolása, valamint a kifogást tartalmazó fogyasztói megkeresések nem panaszként történő kezelése miatt a vonatkozó fogyasztóvédelmi rendelkezések megsértését is megállapította az MNB a vizsgálat alatt.

Mindezek alapján az MNB pénteken publikált határozatában – a legtöbb esetben 2025. március végi határidővel – kötelezte a Groupamát a feltárt hiányosságok megszüntetésére.

A feltárt jogsértések miatt a jegybank 49,5 millió forint felügyeleti és 1,6 millió forint fogyasztóvédelmi bírságot is kiszabott a biztosítóra.

A bírságösszeg meghatározásakor a pénzügyi felügyelet figyelembe vette többek közt a biztosító piaci helyzetét, az általa elkövetett jogszabálysértések relatív jelentős súlyát és azok lehetséges hatásait. Enyhítő körülménynek számított ugyanakkor a biztosító együttműködő magatartása az MNB vizsgálata során.

(Borítókép: Róka László / MTI)

Módosul a Széchenyi Pihenő Kártya (SZÉP-kártya) kibocsátásának és felhasználásának szabályairól szóló rendelet – derül ki a hétfőn este megjelent Magyar Közlönyből.

Az Orbán Viktor miniszterelnök által aláírt módosításban a Széchenyi Pihenő Kártyát a pénzforgalmi szolgáltatónak olyan műanyag formájú és infokommunikációs eszközre digitalizálható készpénz-helyettesítő fizetési eszközként kell kibocsátania, amely

A rendelet 2025. szeptember 1-jétől lép érvénybe.

Ahogy arról korábban is beszámoltunk, a SZÉP-kártya éves keretösszege 120 ezer forinttal nő, miután az aktív Magyarországért felelős államtitkárság javaslatára új alszámlát vezetnek be.

AZ AKTÍV MAGYAROK NÉVRE KERESZTELT ZSEBBE HAVONTA 10 EZER FORINTOT UTALHAT A MUNKÁLTATÓ, EZÁLTAL 450 EZERRŐL 570 EZER FORINTRA NŐ A SZÉP-KÁRTYA ÉVES KERETÖSSZEGE.

„A jövő évben jelentősen nő az aktív életmódra fordítható költségvetési támogatás, aminek köszönhetően az államtitkárság meghirdeti az Aktív Magyarok Programot. Ebben kiemelt szerepe lesz a SZÉP-kártya bővítésének, hiszen így a munkahelyek segítségével lehet aktívabb, egészségesebb életre ösztönözni a dolgozókat” – fogalmazott Révész Máriusz.

Szerda éjjel átütötte a bitcoin árfolyama a hetek óta várt 100 ezer dolláros szintet. A cikk megírásának pillanatában pedig már 102 710 dolláron áll.

Az árfolyam néhány órával azután ütötte át a 100 ezer dolláros, vagyis a több mint 39 millió forintos álomhatárt, hogy Donald Trump Paul Atkinst jelölte az amerikai Értékpapír- és Tőzsdefelügyelet (SEC) élére. Ennek oka, hogy a SEC az elmúlt években azon dolgozott, hogy szigorúbban legyenek szabályozva a kriptovaluták, de Trump már a választások alatt azt ígérte, hogy véget vet ennek.

A mostani szárnyalás viszont nem jelenti azt, hogy a bitcoin ára örökre ilyen magas marad. A CNBC arra hívta fel a figyelmet, hogy korábban mindig, amikor rekordmagasságokra tört a bitcoin, azután minden alkalommal több mint 70 százalékkal esett vissza az árfolyam.

A kriptovaluták szabályozása régóta napirenden van az Egyesült Államokban, és komoly vita szól arról, hogy a kriptók értékpapíroknak számítsanak-e, mint a cégek részvényei, vagy inkább áruknak, mint az arany.

Az értékpapírok kereskedelmére a befektetők védelme érdekében szigorú állami szabályozások vonatkoznak, az áruk kereskedelmére azonban nem, azokat az Egyesült Államokban gyakorlatilag korlátozások nélkül lehet adni és venni, ezért fontos a különbség.

Pénteken közzétett minősítésében negatív kilátás mellett, de a Standard and Poor’shoz és a Fitch Ratingshez hasonlóan a Moody’s is megerősítette Magyarország államadósságának befektetésre ajánlott besorolását.

A Moody’s Magyarország adósbesorolásához tartozó stabil kilátást azonban negatívra rontotta. A hitelminősítő a döntést azzal indokolta, hogy Magyarország a jelenlegi állás szerint az európai uniós források egy részét nem kapja majd meg, mivel nem teljesíti Brüsszel feltételeit.

Megnövekedett kockázatot látnak abban, hogy Magyarország jelentős mennyiségű forrásról marad le.

A Nemzetgazdasági Minisztérium a döntés után közvetlen kiadott közleményében kiemelte, hogy folyamatosan bekapcsolódnak majd a nemzetgazdaság teljesítményébe az olyan jelentős kínai gigaberuházások, mint a CATL és a SEMCORP high-tech akkumulátorgyárai, vagy a BYD, amely Európában elsőként Magyarországon kezdi meg elektromos autóinak gyártását.

Magyarország a korábbi kormányzás gazdasági kudarca miatt befektetésre nem ajánlott, bóvli kategóriába került több hitelminősítőnél is, majd a nemzeti kormány sikeres gazdaságpolitikájának eredményeként 2016/2017-től kezdődően több felminősítés is történt

– ezt már a Pénzügyminisztérium írta. A hitelminősítő a gazdaság erősödő növekedésére számít, jövőre 2 százalék körüli (ez a kormányzati előrejelzésnél azért jelentősen alacsonyabb), 2026 és 2028 között 3 százalékos bővülést vár.

A Moody’s pozitívan értékeli a csökkenő inflációt és az államadósság további mérséklését is.

A szombaton megjelenő devizapiaci heti összefoglalónkban már jeleztük, hogy hétfőn várhatóan megjelenik a Moody's döntésének gyengítő hatása a forint árfolyamában.

Hétfő reggel 414 fölé is benézett a forint az euróval szemben,

ahol a múlt héten is járt. Ezekre a szintekre legutóbb 2022 decemberében láttunk példát.

Délután 14 órához közeledve csaknem 0,8 százalékos napon belüli gyengüléssel áll az euró a dollárral szemben, 1,05-nél jár a kurzus. Valószínűleg a francia kormányválság miatt helyezték nyomás alá a közös európai devizát. A forint pedig tovább gyengül, 415 forintnál is többet kellett adni egy euróért.

A héten rengeteg statisztikai adat jelenik meg úgy európai, mint hazai szinten. A magyar adatok közül a jelentősebbeket kiemeltük:

„Amennyiben az iparból és a kiskereskedelemből is pozitív adatok érkeznének, az erősíthetné a forintot – erre az iparnál látok kisebb esélyt” – mondta Regős Gábor.

Nemzetközi fejlemények is érkeznek:

Végül pénteken ismét egy nagy hitelminősítő, a Fitch Ratings vizsgálja felül Magyarország adósbesorolását.

„A decemberi felülvizsgálat során a Fitchtől sem várjuk a minősítés megváltoztatását” – jelezte Rodic Ádám, az MBH Elemzési Centrum szakértője és elemzője. A hitelminősítő értékelése szerint Magyarország besorolása akkor mozdulhatna el pozitív irányba, ha javulna a gazdaságpolitika és a makrogazdasági politika hitelessége, valamint a GDP-arányos hiány mérséklődne.

Leminősítést abban az esetben adna a Fitch, ha a makrogazdasági politika hitelességének csökkenése veszélyeztetné a makrogazdasági teljesítményt, a versenyképességet és a középtávú növekedési kilátásokat

– magyarázta a szakértő, megjegyezve, hogy a tavaszi felülvizsgálat óta a költségvetési kilátások nem romlottak, valamint az államadósság pályája is csökkenhet 2025-ben. A növekedési kilátások ugyanakkor jelentősen romlottak a tavaszi értékelés óta.

A szakértők szerint viszont év végéig erősödhet a forint, akár a 410-es szint alá.

Közeledik az év vége, és ez abban is tökéletesen lemérhető, hogy megszaporodtak a jövő évre vonatkozó előrejelzések. Pedig ahogy Yogi Berra is mondta, „nehéz az előrejelzés, különösen akkor, ha a jövőre vonatkozik.”

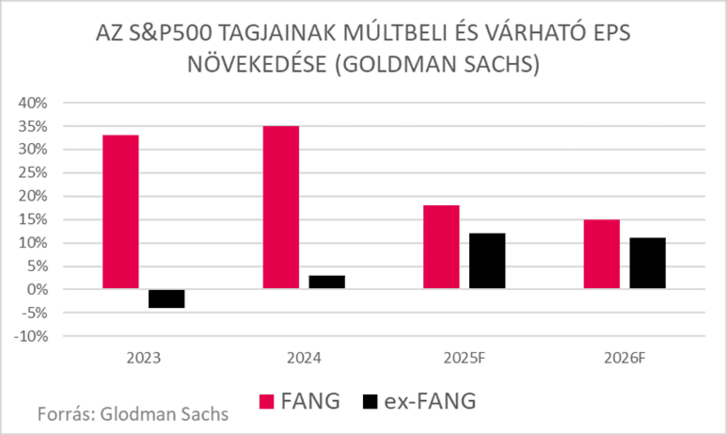

A legtöbb elemzőház a részvénypiacok és főként az amerikai részvénypiacok emelkedésében bízik 2025-ben is. Az elmúlt napokban már találkozhattunk célárakkal, a Goldman Sachs például 6500 pontos S&P500-at vár 2025 év végére, a Deutsche Bank egészen 7000 pontig „elmerészkedett”. November 25-én az MBH-nál mi is frissítettük az S&P500-ra vonatkozó egy éves célárunkat, a Befektetéselemzés terület szerint 6465 pont lehet az egy éves célára a tőkepiaci világ talán lefontosabb benchmarkjának. (Az elemzés itt érhető el: Befektetéselemzés).

Célárunk azon alapul, hogy a nagy kapitalizációjú technológiai papírok (Apple, Amazon, Alphabet, META, Microsoft, Nvidia, együttesen nevezzük őket FANG-nak) 2025 és 2026-ban 24-22 százalékkal tudják majd növelni készpénztermelő képességüket a Bloomberg elemzői konszenzusa alapján. Eközben a maradék 497 papír (jelenleg az index 503 tagot számlál), 21 és 16 százalékra lesznek képesek ugyanezen időtávon. Ez azt is jelentheti, hogy 2025 év végén az index várható P/E mutatója 25,76-ra csökkenne a ma ismert 28-ról, amely a jelenlegi S&P500 ár és az S&P Global által 2024 év végére várt EPS hányadosa, amely jelenleg 211 dollár.

Az Economx információi szerint a kormány új lakáspolitikája ezentúl elsősorban nem a keresleti oldalt támogatná, hanem a kínálatot fejlesztené, azaz a lakásállomány bővülését és a hazai építőipar fejlesztését mozdítaná előre.

Ezzel az újfajta lakhatási támogatások mellett úgynevezett megfizethető lakhatási körzeteket hoznának létre. A kamattámogatások pedig célzott társadalmi csoportoknak szólnának, de új, lakhatási célú béren kívüli juttatások, kollégiumi férőhelyek és megtakarítási formák is elérhetővé válnának.

az új lakáspolitikai stratégia célzottan a a 30–35 év alattiaknak, illetve a fiatal házasoknak, kisgyermekes családoknak szólnak.

A kormányzat szerint ugyanis az ingatlanárak és a lakhatási költségek emelkedése meghaladta a reálbér növekedési ütemét, amely jelentős társadalmi problémát okoz.

Csepeti Ádám, a Miniszterelnökség stratégiai ügyek koordinációjáért felelős helyettes államtitkár a lapnak kihangsúlyozta: az építőipari termékek drágulása, a magas infláció és a beszállítói láncok repedezése miatt jelentősen drágultak az építkezések. Ez azt eredményezte, hogy 15-18 ezerre esett vissza az új lakásépítések száma Magyarországon, ezért a következő 5-10 évben célként tűzték ki, hogy visszatérnek az évi 25-30 ezres újlakás-építési sávba. Ezt azonban nem ugrásszerűen tervezik elérni, hanem évi 2-3 ezres növekménnyel, kikerülve, hogy ismét elszálljanak az árak.

A helyettes államtitkár szerint a kormány már meg is kezdte az egyeztetéseket a szereplőkkel, hogy feltérképezzék a szakágazatok felszabaduló kapacitásait, illetve a kínálati oldali ösztönzők csatlakozási pontjait. A kalkulációk alapján tízezer új lakás építése körülbelül 0,8-0,9 százalékkal emeli a GDP-t, de fontos szempontnak tartják, hogy ne csak Budapesten épüljenek új ingatlanok, hanem vidéken is, és nem feltétlenül csak városokban.

Emellett az olyan iparosodó nagyvárosokban, mint Debrecen, Kecskemét vagy Szeged, megjelent egy komolyabb lakhatási igény is, amiért az államtitkár-helyettes szerint

szükség lesz a fehérgallérosok, a kékgallérosok, a köztisztviselők és a diákok számára is komfortos lakhatást biztosítani.

Csepeti Ádám kifejtette, a nagy fejlesztők eddig óvakodtak vidékre menni, mert azt gondolták, hogy a keresleti feltételek nem megfelelőek, miközben a fejlesztési-építési költségek nem sokkal alacsonyabbak a fővárosinál. Ezért egy több minisztérium szakértőiből álló munkacsoport megalkotta az egyik új szakpolitikai eszközt, a szabályozott, megfizethető lakhatási övezetek koncepcióját.

A koncepció szerinta nagyvárosokban, a nagyvárosok vonzáskörzetében, valamely funkcionális földrajzi egységében kialakított szabályozott lakhatási övezetekben az állam a meghatározott ingatlanfejlesztőknek különböző csatornákon, vegyes tulajdonú tőkealapokon vagy projektfinanszírozási hitelen, adópolitikán keresztül ösztönzőket nyújtana, hogy az érintett cégek meghatározott kondíciók mellett fejlesztéseket hajtsanak végre. A kondíciókhoz tartozik például, hogyvállalnak egy maximális eladási árat a tulajdonosi céllal hasznosított új építésű ingatlanok esetében, vagy vállalnak egy maximális bérleti díjat a bérleti céllal hasznosított lakások esetében.

A megfizethető lakhatási projektekben adott társadalmi célcsoportokat kell előtérbe helyezni, például fiatalok, 40 év alatti családosok, dolgozó, de szociálisan mégis rászoruló emberek, vagy épp köztisztviselők számára kell előnyt biztosítani

– hangsúlyozta a helyettes államtitkár. Emellett a lap úgy tudja, a kezdeményezésre van kormányzati hajlandóság és költségvetési forrás is, így a pilot projektek hamarosan elindulhatnak.

A Gránit Bank működési formája zártkörűen működő részvénytársaságról nyilvánosan működő részvénytársaságra változott hétfőn, egyúttal a társaság rövidített cégneve GRÁNIT Bank Nyrt.-re módosult.

Ezzel párhuzamosan – ugyanezen a napon – a Gránit Bank meglévő törzsrészvényeit bevezették a Budapesti Értéktőzsdére – közölte hétfőn a pénzintézet az MTI-vel.

A részvény egy olyan értékpapír, amely a kibocsátó vállalatban szerzett tulajdonjogot testesíti meg a befektető számára. Amennyiben egy vállalatnak összesen 100 ezer részvénye van forgalomban, és mi ebből ezer darabbal rendelkezünk, úgy a részesedésünk a vállalat értékének 1 százaléka.

A pénzintézet új törzsrészvényeket is kibocsát, amelyeket 2024. november 26. és 2024. december 11. között a lakossági befektetők a bank mobilalkalmazásában vagy videóbanki csatornáján jegyezhetnek.

A Gránit Bank versenyelőnye az, hogy ötvözi a tradicionális bankok és a fintech szolgáltatók értékeit

– fogalmazott a közleményben Hegedüs Éva, a Gránit Bank elnök-vezérigazgatója.

Hozzáfűzte, hogy a bank elmúlt 15 évben elért eredményei megalapozták a tőzsdére lépést, a következő 10 évre szóló üzleti stratégiát a közelmúltban fogadta el a bank közgyűlése, ezzel validálva az eddigi sikeres működési modellt.

A tőzsdére lépéssel cél az is, hogy a részvényesi értéknövekedésből minél többen részesülhessenek

– tette hozzá. Korábban nagyinterjút készítettünk a Gránit Bank vezérével, ahol minden részletet elárult a pénzintézet működéséről, terveiről.

A minimum összkibocsátási összeg 7 milliárd forint, a bank igazgatósága ezenfelül legfeljebb 23 milliárd forint összkibocsátási értékben túljegyzést fogadhat el. Azt is elmondták, hol juthatnak hozzá a lakossági ügyfelek a részvényekhez:

Az intézményi befektetők a könyvépítéses aukciós ajánlataikat a Gránit Banknál és az Equilor Befektetési Zrt.-nél tehetik meg.

„A nyilvános társasággá válás és a tőzsdére való bevezetés nem jelent változást a bank üzleti modelljében, a bank menedzsmentje változatlan, az ügyfelek változatlan formában vehetik igénybe a Gránit Bank szolgáltatásait” – írták.

A kormány teljesítette a 21 intézkedésből álló Új Gazdaságpolitikai Akcióterv első pontját: létrejött a munkavállalói és munkáltatói érdekképviseletek hároméves bérmegállapodása a minimálbér és a garantált bérminimum tekintetében. Konkrét számokkal mutatták be, hogyan alakul a minimálbér a következő években:

„A kormány a bérmegállapodással érdemben hozzájárul a jövedelmek vásárlóerejének növeléséhez, valamint ahhoz, hogy a gazdasági bővülés eredményeiből a társadalom lehető legszélesebb köre részesüljön” – fogalmaznak a kommünikében.

A minimálbér és a garantált bérminimum tekintetében átfogó hároméves bérmegállapodás jött létre a Versenyszféra és a Kormány Állandó Konzultációs Fórumának (VKF) tagjai között. A VKF tagjai:

„A történelmi megállapodás aláírására a miniszterelnök jelenlétében került sor” – árulta el közleményében a gazdasági tárca.

„A kormány célul tűzi ki, hogy a konjunktúra helyreállítása bevonó jellegű legyen, a társadalom és gazdaság lehető legszélesebb köre részesüljön belőle, különösen a magyar munkavállalók és a családok” – írja a tárca.

A minimálbér 2025-ben 9 százalékkal, 290 800 forintra emelkedik, azaz 2010-hez képest mintegy négyszeresére nő a kötelező legkisebb munkabér összege, miközben a Gyurcsány-korszakhoz képest ma már 1 millióval dolgoznak többen Magyarországon

– világítottak rá a közleményben. Leszögezték, hogy a béremelés dinamikájának követnie kell a gazdasági és vállalati hatékonyság mutatóinak növekedését, ezért a minimálbér 2026-ban további 13 százalékkal, 328 600 forintra, 2027-re 14 százalékkal, 374 600 forintra emelkedhet.

Így 2027-ben a minimálbér eléri az arra az évre várható rendszeres bruttó átlagkereset 50 százalékát. Mindezek mellett a VKF tagjai a garantált bérminimum jövő évi emelésében is megállapodtak,

így a garantált bérminimum mértéke 2025-ben 7 százalékkal, 348 800 forintra fog növekedni.

A kormány a bérmegállapodás biztosítása érdekében segíti azon munkáltatókat, akik minimálbérrel foglalkoztatnak munkavállalókat. Nekik „csúsztatva” kell majd fizetniük a megnövekedett szociális hozzájárulási adót, tehát 2025-ben a 2024-es, 2026-ban a 2025-öst, míg 2027-ben a 2026-os értéknek megfelelően kell befizetniük.

A bérnövekedési pálya sikeres megvalósításához a munkáltatók termelékenységének és hatékonyságának további növelésére van szükség

– világítottak rá. „Ezért a kormány az akcióterv részeként megvalósuló Demján Sándor Program keretében mintegy 1410 milliárd forinttal támogatja a hazai kis- és középvállalkozások fejlődését, növekedését.”

A gazdasági tárca szerint a bérek tartós és érdemi emelkedése hozzájárul a fogyasztás bővüléséhez, ezáltal pedig ahhoz, hogy a magyar gazdaság 2025-ben 3 százalék feletti növekedést érjen el.

„A kormány a jövedelmek vásárlóerejének növelését további intézkedésekkel, a munkáshitel program elindításával és a gyermekek után járó családi adókedvezmény megduplázásával is támogatni fogja. A kormány célja, hogy a közeljövőben a minimálbér 1000 euróra, míg az átlagkereset 1 millió forintra emelkedjen” – zárták a közleményt.

Az Európai Unió Tanácsa jóváhagyta az EU 2025-ös általános költségvetésének közös tervezetét, ami 199 976,2 millió euró kötelezettségvállalást és 155 209,3 millió euró kifizetést irányoz elő a 2021-2027-es időszakra vonatkozó többéves pénzügyi kereten kívüli speciális eszközökre vonatkozó előirányzatok nélkül – közölte az uniós tanács hétfőn.

A brüsszeli tájékoztatás szerint ebben az évben 800,5 millió euró áll rendelkezésre a jelenlegi többéves pénzügyi keret kiadási felső határa alatt, lehetővé téve az EU számára, hogy előre nem látható szükségletekre reagáljon.

A közlemény idézte Banai Péter Benőt, az Európai Unió Tanácsának soros elnöki tisztjét betöltő Magyarország Pénzügyminisztériumának államháztartásért felelős államtitkárát, aki azt mondta: a jövő évi költségvetés lehetővé teszi az Európai Unió számára, hogy a kiemelt területeire összpontosítson, miközben körültekintő és reális megközelítést biztosít az adófizetők pénzének elköltéséhez.

Elegendő pénzügyi mozgásteret tartottunk meg ahhoz, hogy reagáljunk az előre nem látható körülményekre, figyelembe véve a jelenlegi gazdasági és geopolitikai helyzetet

– fogalmazott a közlemény szerint Banai Péter Benő.

A költségvetés elfogadását még az Európai Parlamentnek is be kell jelentenie, miután jóváhagyta a közös tervezetet. Az Európai Parlamentnek és az Európai Unió Tanácsának egyaránt 14 nap áll rendelkezésére, hogy hivatalosan is jóváhagyja a megállapodást – tájékoztattak.

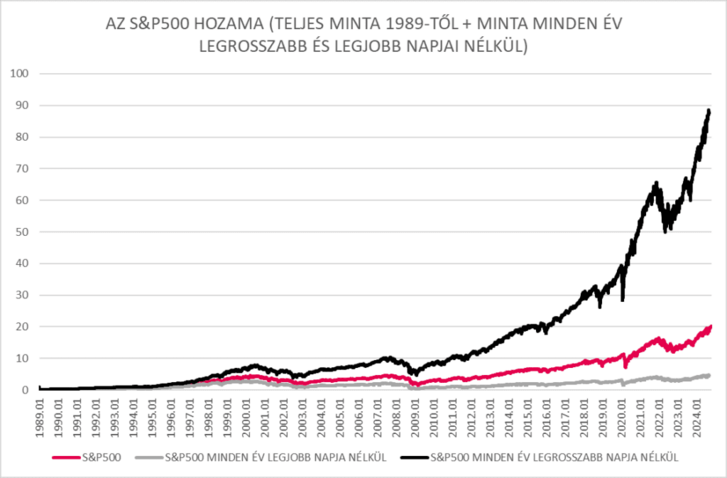

Az amerikai elnökválasztás napján sokan kérdezték, vajon mit kéne csinálni? Venni? Eladni? A mi válaszunk az volt, hogy várjunk pár napot. Nézzük, miért van ennek jelentősége, és most, két héttel a nagy nap után milyen képet mutatnak a piacok!

Nem a következő 5-10 nap fogja megváltani a világot, az ugyanakkor igaz, ha a befektető kimarad a legjobb napokból, vagy elkerüli a legrosszabbakat, hosszú távon a végső eredménye merőben más képet fog mutatni. Szignifikánsan más az eredmény, ha például az S&P 500-ban 1989 óta nem vesszük figyelembe minden év egyetlen legjobb napját. De ennél is szemet gyönyörködtetőbb, ha el tudjuk kerülni minden év egyetlen legrosszabb napját. Persze mindez csak teoretikus, pénzügyi filozofálgatás, de nem árt tisztában lenni vele.

Tehát eltelt két hét, és ott vagyunk, ahol nekifutottunk az amerikai elnökválasztásnak. Összességében ebből messzemenő következtetést nem vonunk le, csak annyit, hogy amikor valami nagyon várt esemény miatt hirtelen mindenki euforikus állapotba kerül, akkor lehet, hogy jobb egy kis szünetet tartani, és nem feleslegesen átalakítani a portfóliónkat. (És még az is lehet, hogy ez lesz a helyzet a kínai piacon is, ahol a nagy fiskális stimulus bejelentése óta nem sok dolog történt.)

Nemrég (10.06.) a Nike nem túl fényesre sikerült gyorsjelentéséről értekeztünk, és ha abban megemlítettük a Gillette példáját, akkor úgy tartjuk korrektnek, ha ezt most ki is fejtjük. Igaz, ennek a sztorinak nem sok köze van a piacok jelenlegi mozgásához, de esettanulmánynak nem utolsó, mellesleg bemutatja azt, miért nehéz még akár egy betonbiztos vállalat jövőjét is modellezni. Nézzük, mi történt évekkel ezelőtt...

A 2019-es második negyedéves gyorsjelentésében a Procter and Gamble, bár elemzői várakozásokat meghaladó eredményről számolt be, mindez csak akkor állta meg a helyét, ha kivettük belőle az egyedi tételeket, amelyek között felbukkant egy leírás is.

Innen kezdett érdekessé válni a dolog, hiszen a PG olyan márkákat birtokol, mint a Pampers, az Oral-B, az Ariel, az Always vagy a Head & Shoulders, csak hogy néhányat említsünk. A leírás pedig nem volt kevés, több mint 8 milliárd dollárra rúgott, és az érintett szegmens a Gillette volt. Pedig ez a cég szinte minden pénzt megér – vallotta a '80-as és '90-es években korunk egyik legsikeresebb befektetője, Warren Buffett.

Buffett 1989-ben 600 millió dollárt fektetett a Gillette-be, ez akkor a részvények 11 százalékát jelentette. Természetesen elsőbbségi részvényeket kért, 8,75 százalékos osztalékhozammal. Talán az évtized üzletének is lehetett volna nevezni, hiszen akkor majdnem minden amerikai háztartásban volt legalább egy Gillette penge (de abban az időben a cég nem csak ezt gyártotta, hanem tollat, papírt, izzadásgátlót, később a Duracell és a Braun, valamint az Oral-B is a céghez tartozott). 1996-ban Buffett egy befektetőkhöz írt levelében azt fejtegette, hogy a Gillette (és például a Coca-Cola) esetében még a versenytársaknak is el kell ismerniük – ha józan fejjel gondolkoznak –, hogy ezek a cégek az egész világon dominálni fogják a piacukat, szinte végtelenül hosszú időtávon. Ekkor a Gillette piaci részesedése az USA-ban több mint 70 százalék volt.

Megjött az első fecske a részvénypiacon, és bár a kicsit szokatlan hűvös és esős októberi napokon fecskékről értekezni, de nem mi diktálunk, hanem a piac. Két fontos dolog is történt (elkezdődött) az elmúlt napokban, ami mellett nem lehet szó nélkül elmenni: a kínai stimulus és a gyorsjelentési szezon kezdete. Ma az elsőről lesz szó.

Másfél hete a kínai központi bank egy masszív stimulust, likviditásbővítő intézkedéssorozatot jelentett be. Csökkentette a bankok számára előírt kötelező tartalékrátát, amivel körülbelül 142 milliárd dollár likviditást szabadított fel, és 0,2 százalékkal csökkentette az irányadó kamatot. Másrészt enyhítette a jelzálogkamatokat és a második lakás vétele esetén a kezdő részletet (25 százalékról 15 százalékra), továbbá 60 százalékról 100 százalékra emeli azoknak a kereskedelmi bankoknak a finanszírozási támogatását, amelyek olyan helyi tulajdonú állami cégeknek nyújtanak hitelt, amelyek a többletlakásokat vásárolják meg, hogy megfizethető lakásokká alakítsák át azokat.

Harmadrészt pedig olyan eszközöket hozott létre a jegybank,

amelyekkel a tőzsdét lehet aládúcolni.

Például az arra alkalmas intézményi befektetők TSY és jegybanki kötvényeket, sőt ETF-eket is felhasználhatnak alapletétként, hogy részvényeket vegyenek. Ha még ez sem lenne elég, refinanszírozást nyújt olyan bankoknak, amelyek arra kínálnak hitelt, hogy egy nyilvános vállalat a saját részvényeit vásárolja vissza. Ebből pedig az következett, hogy az évek óta (2021 óta) csökkenő kínai tőzsde hirtelen 2024 legjobban teljesítő indexe lett.

Persze sokan azonnal kifejtették véleményüket az intézkedésről. David Tepper szerint mindent meg kell venni, ami Kína, Stanley Druckenmiller szerint bottal sem szabad piszkálni a kínai tőzsdét. Hát, ettől okosabbak nem lettünk…

2023 még szerényre sikerült a hazai lakáspiacon: a kereslet jelentősen visszaesett, ami az árak alakulásán is meglátszott, ugyanakkor így is nagyobb összeget kellett fizetni az ingatlanokért 2022 átlagos szintjéhez képest. A lakások ára az MBH Lakásárindex szerint 2022 negyedik és 2023 negyedik negyedéve között 6,4 százalékkal nőtt, 2022 átlagos és 2023 átlagos szintje között pedig 8 százalékos volt az eltérés. 2024 viszont már sokkal élénkebb első fél évet hozott a lakáspiacon, a kereslet növekedett, ami az árakra is hatással volt.

A lakásárak mellett a bérleti díjak emelkedése is folytatódott: 2024 júliusában országosan 10,2 százalékkal kellett többet fizetni a bérleményekért, mint egy évvel korábban, míg Budapesten 9,3 százalékos növekedés volt megfigyelhető a KSH és az ingatlan.com közös lakbérindexe szerint.

A 2028/Y jelű kötvény a piacon lévő Prémium Euró Magyar Állampapírok harmadát teszi ki, azaz értékében jelentős tétel, de ennél is izgalmasabb a kamatfizetése, mivel euróban 8,65 százalékos kamatot kapnak a kötvény tulajdonosai – írja a monitorblog.hu.

Kiemelték ugyanakkor, hogy a kamatfizetést követően változik a kötvény kamatozása, így a következő egy évben a csökkenő inflációs pálya és a kötvény által biztosított kamatprémium alapján 5,6 százalék feletti éves kamatot kapnak majd a tulajdonosok.

Mivel ugyanezt a kötvényt már csak másodpiacon és ott is csak nehezen vásárolhatják meg a befektetők, ezért fontos dilemma, hogy mihez kezdjenek a beérkező kamattal – írták, hozzátéve, hogy azoknak, akik állampapírban gondolkodnak, kézenfekvő lehet a 3 éves lejáratú Euró Magyar Állampapír. Ez egy változó kamatozású kötvény, a 3 hónapos EURIBOR-hoz kötött negyedéves kamatperiódusokkal – az aktuális negyedévre 3,71 százalékon rögzített kamattal.

Bár ez az érték az elmúlt 15 évet vizsgálva átlag felettinek mondható, ha az EKB sikeresen folytatja a kamatvágási ciklust, a kötvény potenciális hozama is csökkenni fog.

Aki ennél magasabb hozamot szeretne realizálni eurós befektetésein, annak érdemes megfontolnia az alternatív befektetési lehetőségeket is – húzták alá.

A magasabb lehetséges nyereség érdekében szinte mindig többletkockázatot kell vállalni, így ha nem elégszünk meg az állampapír biztosította kifizetéssel, prémium- és privátbanki ügyfelek számára elérhető certifikátokat is vásárolhatunk. Ezek a jellemzően 4 éves futamidejű értékpapírok mögöttes részvények vagy részvénykosarak teljesítményének függvényében biztosítanak kifizetéseket – emelték ki.

A Magyar Telekom Nyrt. Magyarország legnagyobb távközlési szolgáltatója, amely széles körű telekommunikációs és informatikai szolgáltatásokat nyújt lakossági és üzleti ügyfelek számára. A vállalatot eredetileg Matáv Magyar Távközlési Rt. néven alapították 1991-ben, 100 százalékban állami tulajdonnal.

Ma mára Deutsche Telekom csoport tagja. A Telekom részvényei a Budapesti Értéktőzsdén kereskednek, és „tagja” a hazai négy legnagyobb tőzsdei vállalatnak (blue chipnek). A Magyar Telekom a BUX (a Budapesti Értéktőzsde Részvényindexe) kosarában jelenleg 6,53 százalékos súllyal szerepel (március 18-i adatok alapján) – olvasható az MBH Bank elemzésében.

Magyarország első számú gazdaságpolitikai közellensége a magas infláció. Az MNB ennek megfelelően minden rendelkezésre álló eszközét az árstabilitás elérése érdekében használja. Ez volt a célja a tartalékrendszer átalakításának is.

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsa 2023. február 28-i ülésén sávos kamatozást vezetett be a kötelező tartalékrendszer esetében. A tartalékszámla kamatozásának átalakítása azt a célt szolgálja, hogy a jegybank ezáltal tovább növelje a tartósan lekötött likviditást, tovább erősítse a monetáris transzmissziót, és ezáltal elősegítse az árstabilitás elérését. A fenti lépéssel kapcsolatban az utóbbi napokban több értelmező írás is megjelent a sajtóban, amelyek között olyan is volt, amelyben a döntés valódi háttere nem kapott kellő hangsúlyt, vagy egyenesen tévesen jelent meg. Jelen írás azt mutatja be, hogy a jegybank tekintetében elsődleges monetáris politikai szempontból mi indokolta a kötelező tartalékrendszer átalakítását.

A Magyar Nemzeti Bank a jegybanktörvény alapján végzi a munkáját, amely kimondja, hogy a MNB elsődleges célja az árstabilitás elérése és fenntartása. A jegybanki mandátumok ezenfelül kiterjednek a pénzügyi stabilitás fenntartásának és a kormány gazdasági, illetve környezeti fenntarthatósággal kapcsolatos politikájának támogatására is, de csak amennyiben azok nem veszélyeztetik a fent említett elsődleges célt.

A magas inflációból adódóan a helyzet ma egyértelmű. Jól látható jelei vannak, hogy a magas infláció megakasztja a gazdasági növekedést, így minél gyorsabban és jelentősen mérsékelnünk kell az árak növekedését.

Magyarországon ma már senki sem vonhatja kétségbe, hogy a fenntartható növekedés alapja az árstabilitás. Ezt az álláspontot vallja az MNB is, amely ebből adódóan minden rendelkezésre álló eszközét ezen cél elérése érdekében használja. Az infláció letörése volt az utóbbi időszak minden jegybanki döntésének célkeresztjében, és ez volt a motivációja a kötelező tartalékrendszer átalakításának is, így a tartalékrendszerrel kapcsolatos döntéseink értelmezésének is ebből indokolt kiindulnia.

Estek a Tesla részvényei, pedig Musk ismét grandiózus tervekkel állt elő. A minap megtartott befektetői napról szóló jelentések között szinte elsikkadt az a hír, hogy a Tesla kalkulációi szerint akár 10-20 éven belül megugorhatjuk a fenntarthatóságot itt a Földön, és eljöhet a bőség ideje.

A „piac” által várva várt hírmorzsa persze nem ez volt, hanem hogy mikor jön a kis tesla, amely árban sokkal elérhetőbb lehet szélesebb vásárlói rétegeknek. Mivel erről nem kerültek elő részletek, másnap 6 százalékot esett a részvények árfolyama. Pedig a mesterterv több mint ígéretes.

Musk már többször gondolt nagyot, és mivel rendre meg is csinálta, amit megálmodott, a terveire érdemes odafigyelni, akkor is, ha figyelemvadász személyiségéből sokaknak lett elegük mostanság.

Ezúttal nem a Mars kolonizálására koncentrált, hanem egy élhető, sokkal olcsóbban és hatékonyabban működő Földet vizionált, amely jóval több mint 8 milliárd embert is képes eltartani. A Tesla csapata számításokkal támasztotta alá a tervet. Ezek szerint, ha abból indulunk ki, hogy

a világgazdaság mérete jelenleg csaknem 100 Billió dollár, 10 éves időtartam alatt évente 1 Billió dollárt befektetve az átmenetbe elérhető egy teljesen megújuló energiával üzemelő bolygó.

Az 1 százalék invesztíció 20 éves távlatban gondolkodva már csak fél százalék, ami abszolút kivitelezhető Musk szerint. Tervei szerint ennyi idő alatt az összes fosszilis (olaj, gáz, szén) energiaforrást nap- és szélenergiára tudjuk cserélni. Számításaik szerint ebből 30 terawatt mennyiségre lenne szükség, amihez a Föld felszínének csak 0,2 százalékát kellene igénybe venni, és mindez kevesebb nyersanyag kiaknázásával járna, mint a mostani fosszilisenergia-alapú gazdaság.

A teljesen elektromos gazdaság a Tesla szakértői szerint

hatalmas hatékonyságbeli ugrást jelentene a belső égésű motorokkal szemben, és csak 60 százalékába kerülne annak a pénznek, amit jelenleg a „piszkos és pazarló” fosszilis forrásokba fektetünk.

A kalkulációk 2022-es árakon 10 év alatt 14 billió dollár befektetéssel számolnak, ha folytatjuk a fosszilisenergia-alapú termelést, szemben a 10 billió dollárral, amit a „fenntartható energia gazdaság” megkíván.

Amikor egyetemre jártam, a legfontosabb tantárgyaink a római jog és a polgári eljárásjog voltak. A római jogot az első, a polgári eljárásjogot a harmadik évfolyamon hallgattuk. Azt mondták, a rómaijog-vizsgán eldől, kiből lesz jogász, a polgári eljárásjog vizsgán pedig az, hogy mikor. A polgári eljárásjogot Németh János professzor úr, az Alkotmánybíróság egykori elnöke oktatta, aki már az első előadáson a figyelmünkbe ajánlotta:

Kollégák, jegyezzék meg, hogy Magyarországon a futballhoz és a joghoz mindenki ért!

Közel húsz év közbeszerzési szakmai tapasztalattal a hátam mögött úgy látom, a Professzor úr szavai idézhetők akár a közbeszerzésekkel kapcsolatban is. Ma Magyarországon gyakorlatilag mindenki tudni véli: minden közbeszerzési eljárásban csak egy ajánlattevő vesz részt, és az egész rendszer átláthatatlan és kusza. Egyébként pedig az, hogy mindez valóban így van-e, már nem érdekel senkit.

Ha mégis megkérdeznek valakit a téma kapcsán, az általában olyan személy, aki csak távolról ért valamit a közbeszerzésekhez.

ENNEK ÉKES BIZONYÍTÉKA, HOGY A MEGSZÓLALTATOTT „SZAKÉRTŐK” TÖBBNYIRE NEM SZEREPELNEK A KÖZBESZERZÉSI HATÓSÁG ÁLTAL VEZETETT, KÖZBESZERZÉSI SZAKTANÁCSADÓI NYILVÁNTARTÁSBAN.

A nyilvántartásba kerülésnek komoly szakmai feltételei vannak, soha nem arcra, kapcsolati hálóra adja a hatóság. Aki be akar kerülni, annak igazolnia kell, hogy több eljárás lefolytatásában részt vett, sőt, többet maga is lebonyolított, ezenkívül rendszeresen továbbképzéseken is részt kell vennie. Azok, akik hangosan mondják, amit tudni vélnek a közbeszerzésekről, általában nem ilyen szakértők.

A világ egyik vezető fejvadász cége, a Russell Reynolds Associates 2022-es tanulmányában arra figyelmeztet, hogy a közelgő jogszabályi fenntarthatósági követelmények és a zöldebb működésben rejlő üzleti lehetőségek miatt a társaságok vezető testületeinek a menedzsmenttel együttműködve aktiválniuk kell a fenntarthatósági átalakulást.

az idén életbe léptek vagy születőben vannak olyan szabályok, amelyek kötelezővé teszik a vállalatoknak, hogy nagyon konkrétan meghatározott keretek között és mérőszámok alapján évente közöljék fenntarthatósági tevékenységük legfontosabb mutatóit jelentések formájában.

Ezek a szabályozók 2024-től adatgyűjtést, 2025-től pedig a pénzügyi jelentésekkel integrált fenntarthatósági jelentést írnak majd elő először a nagyvállalatoknak, majd például az EU-ban fokozatosan évente bővítve a kört, a kisebbeknek.

Hasonló ambíciókat fogalmazott meg az amerikai tőkepiaci felügyelet is. A SEC várhatóan idén tavasszal publikálja azon szabályait, amelyek alapján az amerikai tőzsdén jelen lévő vállalatoknak kötelező lesz részletesen riportolni a klímastratégiájukról és üvegházhatásúgáz-kibocsátásukról.

Mind az EU, mind az USA olyan szabályozást tervez, amely rászorítja a társaságokat arra, hogy a klímaváltozás kockázatait a teljes beszállítói értékláncukban mérjék fel és kezeljék. Kiterjednek ezek a szabályozások arra is, hogy a vállalat hogyan integrálja kockázatkezelési rendszerébe és folyamataiba a fenntarthatósági kockázatok kezelését. Az egyre több vállalatnál alkalmazott Környezeti, Társadalmi és Vállalatirányítási keretrendszeren belül emiatt jelentősen meg kell erősíteni a „G” (governance), azaz vállalatirányítási lábat. Részletesen be kell majd mutatni, hogy egy vállalat igazgatóságának az összetétele, szakértelme és működése mennyire teszi alkalmassá a vezető testületet az új követelményeknek megfelelő irányításra és kockázatkezelésre.

Minden üzleti döntésben két vezetői „agyféltekének” kell mostantól közreműködnie. Az egyik továbbra is a profit, a másik pedig a fenntarthatóság.

Az új szabályozások nyomán a fenntarthatóság nem maradhat kozmetika szintjén, hanem be kell integrálódni a vállalatok DNS-ébe. A genetika megváltoztatásához pedig nem lesz elegendő az ESG-ről beszélni. Most már lépni kell.

Az elektromos áram útja az erőműtől a konnektorig egy egyre komplexebb, átalakuló villamosenergia-rendszeren keresztül vezet, melyben az ellátás biztonságát növekvő számú kihívás közepette kell biztosítani. Ilyen kihívás például a lakossági napelemes rendszerek tömeges megjelenése is, ami az eddigi, egyszerű „erőműtől a fogyasztóig történő egyirányú áramlást” átértelmezi, hiszen ennek hatására a háztartás pillanatok alatt fogyasztóból a hálózatra betápláló termelővé válhat.

Eközben a villamosenergia megbízható rendelkezésre állása kritikus jelentőségűvé vált és ez a jövőben mindinkább így lesz a dekarbonizációs átállásnak is köszönhetően. A világnak egyre több tiszta elektromos energiára van szüksége, hiszen a globális energiaigény folyamatosan bővül, a villamos energia ebben elfoglalt részaránya pedig szintén emelkedik. Például gázkazán helyett egyre többen hőszivattyúval oldják meg az ingatlan fűtését, melyek jelentősége és fogyasztása a fokozódó hűtési és fűtési igény miatt is növekszik, de a villanyautók és e-töltők terjedése is hasonló hatással jár.

Nyakunkon a hokiszezon. A kanadaiak valaha élt legnagyobb jégkorongozója, Wayne Gretzky szerint ő azért volt sikeres, mert nem oda korcsolyázott, ahol a korong van, hanem oda, ahol az lesz. A PwC szerint 2026-ra az ESG-hez kapcsolódó pénzeszközök értéke eléri a 33 trillió dollárt. Ez nagyjából az USA éves költségvetésének ötszöröse. A korong a háború, az energiaválság és az infláció harmadában van, de úgy tűnik, az ESG harmadában lesz. Érdemes élezni a korinkat?

2019-ben, még jóval a pandémia előtt jelentették be a világ legnagyobb vállalatai, hogy az üzlet célja immár nemcsak a rövid távú haszonszerzés és a részvényesek gazdagítása, hanem más, a működésük által érintett kulcsfontosságú csoportok érdekeinek és igényeinek a kiszolgálása is. A Világgazdasági Fórum is hamarosan hasonló küldetéssel állt elő, kijelentve, hogy egy másfajta kapitalizmus kapujában állunk, amikor úgy kell üzleti sikereket elérni, hogy az jó legyen a környezetnek, a dolgozóknak, a beszállítóknak, a fogyasztóknak és a közösségeknek is. A világ legjelentősebb befektetéseit kezelő BlackRock vezérigazgatója, Larry Fink 2020-ban megírta a befektetőknek, hogy a globális finanszírozás alapvető átalakulása történik.

Családi kis- és középvállalkozások ezrei szembesültek-szembesülnek ezekben a hetekben a korábbiak sokszorosára rúgó gáz- és villanyköltségekkel. Az idén elszabadult piaci energiaárak szinte lehetetlen helyzet elé állítják a kisebb cégeket, amelyek jelenleg egyébként sincsenek elkényeztetve az állami támogatások terén. Ezek a jellemzően tíz–húsz alkalmazottat foglalkoztató vállalkozások gyakorlatilag teljesen magukra maradtak a mostani nehéz gazdasági helyzetben. Pedig egy óriásvállalattal összevetve ők különösen sérülékenyek gazdaságilag, hiszen nincsenek akkora tartalékaik, átcsoportosítási lehetőségeik, mint a több száz, több ezer embernek munkát adó társaiknak. Ezek a kkv-k – legyen szó például családi panziókról, kisebb műhelyekről – eddig is viszonylag alacsony árréssel dolgoztak, amit viszont a rezsi emelkedése most teljesen elvisz, veszteséges működésbe sodorva őket.

Ebben a helyzetben legalább három lehetőség áll a kis- és középvállalkozások előtt: lehúzzák a rolót – átmenetileg vagy véglegesen –, árat emelnek vagy beruháznak. Ha a baj még nem óriási, az üzlet bezárása mindenképpen kerülendő, hiszen előbb vagy utóbb – remélhetőleg előbb – vége lesz a mostani krízisnek, és nem lenne okos az akkori fellendülésből kimaradni. Persze az átmeneti zárva tartás is szóba jöhet, de köztudott, hogy a szünetelő üzleti tevékenységnek is vannak költségei, különösen akkor, ha a munkaerőt nem akarják teljesen szélnek ereszteni.

Magyarország és Németország után Csehországban és Szlovákiában UNIQA színekben, Cherrisk technológiával tesztüzemmódban elindult a biztosítási termékek értékesítése – jelentette be Kurtisz Krisztián, a Cherrisk ügyvezető igazgatója, az Uniqa Csoport lakossági és digitális biztosításaiért felelős vezetője. A Cherrisk kizárólag online felületen értékesít biztosítást.

Az új üzleti modellnek köszönhetően mostanra minden három percben megkötnek egy biztosítást a platformon. Az ügyfélközpontúságot azzal akarták elérni induláskor, hogy a biztosításkötés rendkívül egyszerű legyen – maga a Cherrisk megalakulásakor a gondolkodás abból indult ki, hogy maximum nyolc adat megadásából személyre szabott gépjármű-biztosítást tudjanak biztosítani az online tarifálóknak.

Óriási csinnadratta mellett jelentette be az Apple az új iPhone 14 Pro (128 GB) készüléket, és a hazai áraktól csaknem égnek állt a potenciális vásárlók haja. Magyarországon ugyanis 569 990 forintért lehet hozzájutni az új csúcskészülékhez, és hát mondjuk ki: ez nem a mi pénztárcánkra lett szabva.

A Picodi utánajárt, hány napot kell dolgozni az egyes országokban, hogy megvásárolhassuk a terméket. Természetesen ezt úgy kell érteni, hogy minden fillért félrerakunk a fizetésünkből, a számítás alapjául a KSH legfrisseb átlagkereseti adatsorát vették (bruttó 503 500 forint).

Ennek alapján

lakosainak kell a legtöbbet dolgozniuk álmaik telefonjáért. Összehasonlításképpen: tavaly, 2021-ben ezért még csak 31,3 napot kellett dolgoznunk, tehát 3,2 napi keresettel többet kell már félretennünk.

Persze mi még egy szót sem szólhatunk a törökök közel 147 napja mellett, ráadásul a jelenlegi, nyolcvanszázalékos inflációjuk okán ez a szám valószínűleg még emelkedni is fog. Sőt a török líra idén közel 25 százalékot gyengült az amerikai dollárhoz képest.

Idén júliusban – 2017 márciusát követően – újra 15 százalék fölé, 15,15 százalékra emelkedett a folyósított személyi hitelek átlagkamata. A money.hu szakértői ezzel kapcsolatban arra hívják fel a figyelmet, hogy teljesen más piaci körülmények között vettek fel öt évvel ezelőtt ilyen magas kamat mellett személyi hitelt a polgárok, mint napjainkban. Az infláció akkor éves szinten 2,7 százalékos mértéket mutatott, idén a júliusi 13,7 százalékos a pénzromlás után augusztusban már a júliusi kihelyezések átlagkamatánál magasabb, 15,7 százalékos inflációt mért a KSH. Azaz ma már nem csak a legjobb, de az átlagos ügyfelek is infláció alatti kamaton vehetnek fel személyi kölcsönt.

Ennél is érdekesebb, hogy a bankok a jegybank irányadó kamatához képest öt éve még több mint 14 százalékos marzsot tudtak elérni a kihelyezéseiken. Ez az érték idén júliusban történelmi mélypontra, 4,4 százalékra csökkent. A money.hu szakértői arra hívják fel a figyelmet, hogy a pénzintézetek személyi hiteleken elért marzsa mára alacsonyabb, mint amekkora szintet a kormány a koronavírus-járvány első évében engedélyezett a bankoknak, amikor ötszázalékos felármaximumot írt elő a fogyasztási hitelekre.

Optimista megközelítés szerint júliusban hitelügyintézés helyett inkább nyaraltak az emberek, a pesszimista értékelés szerint azonban összezuhant a lakáshitelezés. A pénzintézetek mindössze 89,8 milliárd forint értékű lakáshitelt tudtak kihelyezni az ügyfeleknek, ami közel harminc százalékkal alacsonyabb érték, mint a júniusi 128,2 milliárd forint volt. Egy évvel ezelőtt, 2021 júliusában még 132,6 milliárd forint lakáshitelt vettek fel a magyar polgárok – itt a visszaesés tehát meghaladja a 30 százalékot.

Bár összegszerűen csak másfél éves negatív csúcsot döntött a folyósított hitelek összege – 2021. februárban 70 milliárd forint alatt marad a lakáshitel-felvétel –, a lakáshitelpiac történetében 2015 januárjáig kell visszamennünk, amikor egyik hónapról a másikra nagyobb arányú visszaesés volt a folyósított összegben, ám akkor 33 milliárd forintról 23 milliárd forintra csökkent csak a havi kihelyezett hitelösszeg. Ha éves összevetésben próbálunk a mostani összecsúszáshoz hasonló időszakot találni, akkor közel egy évtizedet kell visszapörgetni a naptárban: 2013 tavaszán volt hasonlóan komoly arányú csökkenés a lakáshitelpiacon a kihelyezésekben éves szinten, mint amit az idén nyáron tapasztalhattunk.

Rovataink a Facebookon