Mibe fektessünk infláció idején?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

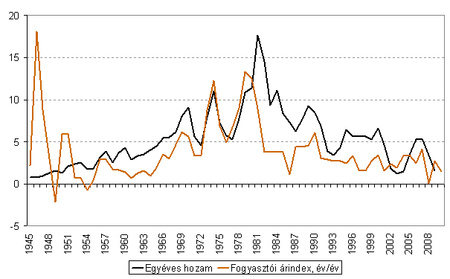

Ha gyakorlati oldalról közelítjük meg az inflációt, rögtön fontos kérdéssé válik, hogy milyen módon tudjuk pénzünk vásárlóértékét megőrizni, esetleg még reálhozamot is elérni egy magas inflációjú időszakban. Ennek vizsgálatához érdemes először visszatekinteni a múltba és megnézni, mi volt a legjobb hozamú befektetés akkor, amikor a fogyasztói árak emelkedése jelentős volt. Vizsgálatunk fókuszába a II. világháború utáni időszak áll, főként azért, mert a mai értelemben vett aktív, professzionális monetáris politika korábban kevésbé volt jellemző, illetve a rendelkezésre álló adat is jóval több.

Három nagy inflációs periódus látható az elmúlt majdnem 80 évben:

- 1946 – 1952, a háború utáni nagy fellendülés időszaka

- 1973 – 1982, a két olajválság időszaka

- 1989 – 1992, első Öböl-háború, jelentős politikai átalakulás a világban

A feladat tehát adott: vajon ezekben az időszakokban az USA fogyasztói árindex emelkedését az egyes egyéb befektetési eszközök túl, vagy éppen alul teljesítették?

Fontos hangsúlyozni, hogy ezekben a periódusokban olyan jelentős strukturális változások is lezajlottak, melyek nem teszik lehetővé a kapott értékek alapján mechanikus következtetések levonását, így érdemes mindegyik időszakot az akkor érvényes gazdasági, politikai folyamatok tükrében kezelni. A kapott eredmények azonban így is tanulságosak.

A számításokat dollárbázison végeztem el, a FED alapkamatot, az USA fogyasztói árindexét, illetve a DJIA részvényindexet és a rövid és hosszú amerikai állampapír-hozamokat felhasználva. Érdekességképpen megvizsgáltam azt is, hogy mi történt volna, ha alternatív befektetésként svájci frankba váltjuk át a pénzünket és úgy kamatoztatjuk.

A vizsgálat során sor került egyszerűsítésekre: a lakások esetében nem vettem figyelembe a bérbeadásból származó esetleges jövedelmet, illetve a lakás tartásának költségeit (ingatlanadók, felújítási, állagmegőrzési kiadások). Nem számoltam továbbá az osztalékok újrabefektetésének hozamával sem. Ezek az ingatlanok és a részvények esetében emelték volna az elérhető hozamot, de nem eredményeztek volna nagyságrendileg eltérő értékeket.

(Forrás: Bloomberg)

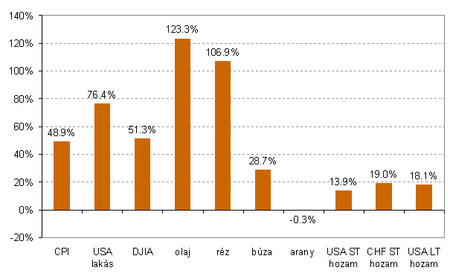

Az első időszak a II. világháború utáni, igen jelentős gazdasági növekedést és technológiai, demográfiai és szociális fejlődést hozó időszak. Kevesebben emlékeznek talán viszont arra, hogy mindezek a folyamatok kifejezetten magas inflációs ráta mellett következtek be – ezt egyébként a kormány nem is bánta, hiszen a háború miatt az adósság/GDP mutató már 100% felett járt az időszak kezdetén. A hazaérkező katonák elkezdtek fogyasztani, mely a jelentős reál GDP növekedés mellett magas inflációs nyomást is okozott.

Ugyanakkor a kamatok nem emelkedtek – az államadósság elinflálásának klasszikus esetével állunk szemben.

Lássuk a számokat: Az 1946 elejétől 1952 végéig terjedő időszakban az egyes befektetési eszközök az alábbi hozamokat hozták.

(Forrás: Bloomberg, thechartstore.com, FED, SNB, Robert Shiller)

* CHF ST hozam: az időszak elején a dollár leváltása svájci frankra, rövid svájci frank betét elhelyezése kamatos kamatozással, majd az időszak végén dollárra konverzió

USA LT hozam: időszak elején az időszak végén lejáró zérókupon kötvény vásárlása – egyszerűsített modell

Az alacsony kamatszint és magas infláció láthatóan jót tett a reáleszközöknek, elsősorban az ipari nyersanyagoknak (az arany ára ebben az időszakban a Bretton-Woods-i rendszernek megfelelően kötött volt), valamint az ingatlannak is. Természetesen ezek áremelkedésében strukturális hatásként szerepet játszhatott a háború utáni fogyasztási hullám is. Nem meglepő módon egy ilyen helyzetben a bankbetéteken és a hosszú kötvényeken is reálértelemben nagy veszteséget lehetett elérni. A részvények viszont éppen csak megtartották reálértéküket, nem bizonyultak kifejezetten jó befektetésnek.

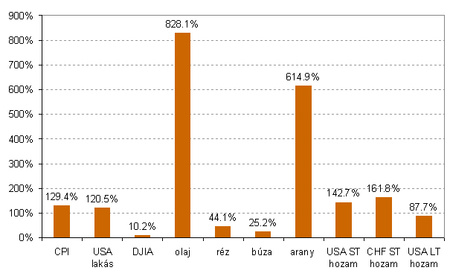

A második időszak a két olajválság időszaka, két inflációs csúccsal. Ide tehető a masszív amerikai fizetési mérleghiány következtében az arany kötött árfolyamrendszerének megszűnése és a dollár leértékelődése. Viharos tíz év volt, mint azt az alábbi számok is mutatják.

(Forrás: Bloomberg, thechartstore.com, FED, SNB, Robert Shiller)

* CHF ST hozam: az időszak elején a dollár leváltása svájci frankra, rövid svájci frank betét elhelyezése kamatos kamatozással, majd az időszak végén dollárra konverzió

USA LT hozam: időszak elején az időszak végén lejáró zérókupon kötvény vásárlása – egyszerűsített modell

Igen különleges néhány év volt ez, hiszen a rövid kamatok is majdnem 20%-ot értek el, amely nekünk nem lenne annyira szokatlan, de az amerikaiaknak biztosan az volt. A monetáris politika először tétován, később azonban határozottan lépett fel, a FED élén a mostanában újra feltűnt Paul Volckerrel, és az égbe emelt kamatokkal végül sikerült az inflációt letörni, igaz ez komoly növekedési áldozattal járt. De máshogyan ezt sajnos nem lehet.

Ebben a helyzetben a magas kamatok nem kedveztek a részvénypiacnak, a vizsgált mintán belül a legrosszabbul teljesítő befektetési eszköz volt ez. Az olaj és az arany szereplése a korábban említett okok miatt nem meglepő – ugyanakkor az aranyat az időszak végén már el is kellett adni, az ezt követő évtizedben nominálisan sem hozott semmit, de ami talán érdekesebb, hogy a rövid banki betétekkel (a svájci frankra történő konverzióval jobban, a dollárbetéttel kevésbé) meg lehetett verni az inflációt. Még a hosszú kötvények is jobban hoztak, mint a részvények – ehhez azonban hozzájárult az időszak magas induló hozamszintje is.

A magas kamatok a kínálati korláttal nem rendelkező ipari fémek esetében nagyon komoly alulteljesítéshez vezettek, egyrészt a magas tartási költség, másrészt a gyenge növekedés miatti alacsony kereslet miatt – ezekbe nagyon nem volt érdemes fektetni.

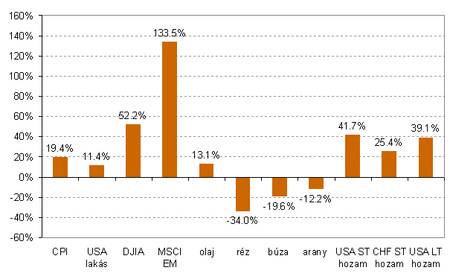

Végül jöjjön a harmadik időszak, a nyolcvanas évek végén, amely igazából a korábbiaknál azért jóval kisebb inflációt hozott (az év/év mutatók jellemzően 5-6% körül mozogtak – talán ez lehet a legjobb analógia a mostani helyzetre).

(Forrás: Bloomberg, thechartstore.com, FED, SNB, Rpbert Shiller)

* CHF ST hozam: az időszak elején a dollár leváltása svájci frankra, rövid svájci frank betét elhelyezése kamatos kamatozással, majd az időszak végén dollárra konverzió

USA LT hozam: időszak elején az időszak végén lejáró zérókupon kötvény vásárlása

A monetáris politika itt sem tétovázott: kamatot emelt. A reálkamatok mértéke nem volt extrém, de arra elegendő, hogy az inflációt leszorítsa. Közben volt egy Öböl-háború, amely átmenetileg az olajárakat megemelte ugyan, de tartós hatása nem volt. Ne feledkezzünk el a kelet-európai rendszerváltásról sem, amely lényegében a globalizáció kezdetét jelentette, (a kínai nyitás már korábban elkezdődött ugyan, de az igazán nagy felfutás itt is a kilencvenes évektől kezdődött), a nemzetközi munkamegosztásba ezáltal integrálódó sok százmillió ember a munkaerő relatív árának csökkenéséhez vezetett, amely komoly dezinflációs hatásokkal járt, egyben a termelési tényezők jövedelmi arányait átalakítva magasabb profitrátákhoz vezetett.

Ezekben az években a részvények mindennél jobban teljesítettek. Különösen egy új, most először mérhetővé váló csoport esetében, mely a fejlődő piacok (Emerging Markets, EM) nevet kapta. Az itt látható kiemelkedő árfolyam-emelkedés az induláskori alulárazottságnak is köszönhető, de a feljebb említett nagy strukturális változások is szerepet játszottak benne. Emellett a fejlett piacoknak sem kellett szégyenkezniük, az amerikai részvények a második legjobb helyet érték el.

A magas kamatok miatt a rövid bankbetét is jó alternatíva volt, de akár hosszú kötvényen is lehetett szépen reálhozamot elérni - azonban megint ki kell emelni, hogy az induláskori hozamszint is magas volt már – ellentétben a mai helyzettel.

A nyersanyagokon elérhető profitot viszont a kamatemelés kivégezte, és a jó inflációs védelemnek tekintett arany is a legrosszabbak között volt.

Mi a tanulság?

I.) figyelni kell a strukturális tényezőkre. A nagy, éppen aktuális globális trendek jelentősen befolyásolhatják, hogy mibe kell fektetni.

II.) Fontos az időzítés: Nem szabad csak ülni és várni, az inflációra adott, időben és térben különböző monetáris politikai válaszok miatt gyakran előfordul, hogy aktívan lépni kell a befektetési portfólió reálértékének megőrzése, növelése érdekében.

III.) Nem mindegy, hogy a monetáris politika hogyan reagál a megemelkedett inflációra. A reáleszközök laza monetáris politika mellett verhetetlenek, ha viszont a jegybankok tényleg komolyan veszik az inflációt (amely nagyon is valószínű, még akkor is, ha ma még ez nem mindenhol látszik), akkor a rövid bankbetét lehet a legjobb – főként akkor, ha az induló kamatszint nem 0 közeli.

IV.) Azon eszközök esetében, ahol a kereslet – kínálati viszonyokban jelentős feszültségek vannak, azaz a fizikai kínálat nem tud lépést tartani a kereslettel, az elérhető reálhozam a kamatpolitikától függetlenül jelentős lehet, így ezekre a hírekre / lehetőségekre különösen érdemes figyelni.

Még egy gondolat a végére: fontos hangsúlyozni, hogy jelenleg a fejlett és a fejlődő világ szétválik az inflációs folyamatok szempontjából. Az előbbi esetében ma még a maginflációt tekintve nem látszik jelentős felfelé irányuló árnyomás. A klasszikus inflációs ár – bér spirál (az emelkedő árakra erősödő lakossági inflációs várakozások ÉS bérkövetelések) ma az USA-ban nem létezik, az éves bérdinamika az elmúlt 50 évben tapasztalt értékek alján, 2% körül tartózkodik. Ez persze nem jelenti azt, hogy a bérek soha nem indulnak el felfelé, de jelenleg a Ben Bernanke FED elnök által képviselt vélemény az, hogy olyan mértékű az amerikai gazdaságban a szabad munkaerő-kínálat és emiatt az inflációs nyomást nem okozó potenciális GDP növekedési tartalék, hogy a fogyasztói árindex most látható emelkedése csak átmeneti lesz, nincs esélye annak, hogy a magas bérkövetelések a már említett spirálhoz vezessenek.

Ugyanakkor például a majdnem éves 4%-ot elérő német bérnövekedés már komoly fejfájást okozhat a Bundesbank szakembereinek, ennek alapján érthető is az ECB szigorúbb álláspontja a kamatpolitikát tekintve. Azaz jelenleg az inflációs folyamatok még a fejlett országokon belül is eltérőek, ez csapódik le az eltérő monetáris politikai válaszokban.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon