Tőzsdepánik testközelből

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer

Itt az MNB válasza, ezért változik a kötelező tartalékrendszer - Elon Musk megint nagyot mondott, de most senki sem nevet rajta

- Mi az igazság a hazai közbeszerzésekkel kapcsolatban?

- A csapból is az akkumulátorgyár folyik, de a lényegről senki sem beszél

- Már látni, hogyan győzheti le az energiaválságot a digitalizáció

A blogról

Közép-kelet-európai befektetési elemzőknek vélhetőleg nem 2008 szeptemberének második hete volt a legalkalmasabb időpont arra, hogy amerikai ügyfeleiket egy ötnapos körutazáson rábírjanak a térségbeli pénzügyi befektetési lehetőségek szemrevételezésére. Utólag visszatekintve talán még őrültségnek is tűnt pont akkor sort keríteni egy tengerentúli kiruccanásra, amikor az amerikai pénzügyi rendszer fennállásának legsúlyosabb krízisét élte át az 1929-33–as nagy gazdasági válság óta.

Na de ne legyünk önmagunkkal szemben igazságtalanok: ugyan kiszámított - néhány jól informált bennfentes szereplőt leszámítva - arra, ami azon az ominózus héten történt? Ha viszont már így belecsöppentünk az események sűrűjébe, vettük a bátorságot szembenézni a kihívással, rövid mérlegelés után úgy döntöttünk, hogy maradunk, és az eredeti program szerint lelkiismeretesen végiglátogattuk mindazokat, akik még hajlandóak voltak meghallgatni bennünket. Természetesen igyekeztünk alkalmazkodni a rendkívüli helyzethez.

Vételi ajánlásainkat a sutba hajítottuk, és mondanivalónkban inkább a vételi pozíciók mielőbbi zárásának fontosságára helyeztük a hangsúlyt. Az igazat megvallva, nem volt különösebb akadálya meggyőzni erről az ügyfeleket. Egy New York-i befektetési alapkezelő például jószerivel az egész megbeszélésünk alatt mással sem nyüstölt bennünket, mint hogy ajánljunk neki német részvényeket eladásra. Elképesztő volt látni, de azon a héten tényleg alig akadt olyan, aki ne eladni akart volna.

Végeredményében, ha a véletlenek folytán is, de testközelből volt lehetőségünk tanúja lenni, ahogy a Wall Street tiszteletre méltó befektetési bankházai megroppannak az összeomló ingatlanpiac súlya alatt. Olyan nagy múltú bankházak tűntek el a süllyesztőben, mint a Wachovia, a Washingon Mutual, míg a jelzáloghitelezésben élenjáró Fannie Mae, a Freddie Mac totális állami ellenőrzés alá került. A pénzügyi kockázatok átvállalásában jeleskedő AIG sem kerülhette el sorsát: minden idők legnagyobb állami beavatkozását tette szükségessé az Egyesült Államokban.

A történtek igencsak fájdalmas következménnyel jártak: a Lehman Brothers és nyomában több tekintélyes bankház példátlan méretű bankcsődje megrengette a globális pénzügyi rendszert, világméretű recesszióhoz vezetett, országok sodródtak a fizetésképtelenség szélére, világszerte több száz pénzintézet került bajba, a pénzügyi válság előbb a nemeztek adósságválságává alakult át, majd széleskörű bizalmi válsággá teljesedett ki.

Az azonnali következmények is rémisztőnek tűntek, főleg úgy, hogy a kárvallott befektetési társaságok alkalmazottjai nem egy esetben a szemünk láttára fojtották el pánik- vagy dührohamukat. A DJIA és az S&P indexek alig négy nap leforgása alatt 7-8 százalékot veszítettek értékükből. A feltörekvő piacok 10 százalékot, köztük az orosz egymaga 21 százalékot esett. A magyar tőzsdét sem kerülte el az egyre súlyosabb méreteket öltő válság. A BUX két nap alatt kilenc százalékot zuhant. A túlburjánzott amerikai „subprime” jelzáloghitel-piac összeomlott, és ezzel egy korszak zárult le szemeink előtt. A Wall Streeten véget értek a 80-as évek óta tartó boldog évek.

Booking.pánik

Tulajdonképpen, amit 2008. szeptember 14-én hajnalban egy decens chicagói hotel meleg tónusú színekben pompázó, zajszűrő ablakokkal felszerelt szobájában átéltünk, felért egy kisebbfajta áramütéssel. A televízió automatikus üzembe helyezése után a képernyőn felvillanó vörösen izzó friss hírek a legborúlátóbb elképzeléseinket is felülmúlták.

A döbbenettől - emlékszem - a termetes franciaágy szélére roskadtam, és miközben szemeim a képernyőre tapadtak, egyik kezemmel az ingem gomboltam ki végtelen lassúsággal, míg a másikkal az ágyra dobott mobiltelefonom után nyúltam. Az itthoniakat hívtam, akik - tekintettel a hét órás időeltolódásra - éppen akkor már a reggeli csúcsban vesztegeltek. "Hallottad?" - volt az első kérdésem, köszönés nélkül.

Közvetlenül az előtte lévő hétvégén a pénzügyi világ még okkal bízott abban, hogy Lehman Brothers megmentését célzó erőfeszítések célt érnek. Úgy tűnt, hogy a 158 éves múltra visszatekintő negyedik legnagyobb amerikai befektetési bankház vezetőségnek a két komolyabb érdeklődő (a brit Barclays és a koreai KDB Bank) egyikével még vasárnap éjfél előtt sikerül tető alá hozni a bankház átvételéről szóló megállapodást.

Dick

Hétfő reggelre azonban nyilvánvalóvá vált, hogy a tárgyalások kudarcba fulladtak. A koreaiak már korábban otthagyták a tárgyalóasztalt, minekutána Richard "Dick" Fuld, a Lehman vezérigazgatója vitatta a koreaiak jelzáloghitel-portfólió értékelését, és menedzsmentjogokat sem akart adni a koreai vevőnek. A brit bankfelügyelet pedig úgy döntött, hogy csakis akkor támogatja a felvásárlást, ha az amerikai pénzügyminisztérium ideiglenes garanciát vállal a Lehman adósságaira. Ezt az amerikai kormány elutasította, így a bank vezetése más szóba jöhető lehetőségek híján csődvédelmett kért.

A megelőző évben még úgy tűnt, hogy a Lehmant elkerülik a kolosszális veszteségek. Miközben a többi nagy Wall Street-i bankház majd mindegyike az ingatlan portfóliókon és jelzálogleveleken tetemes leírások nyomán veszteségeket jelentett, a Lehman valamivel több mint négymilliárd dollár adózott nyereségről számolt be a részvényeseknek.

Annak ellenére, hogy a piacok az ingatlan-portfólió nyilvánvaló leértékelődése miatt kétkedve fogadták a papíron tetszetős eredményeket, az igazgatóság nem kevesebb mint 40 millió dollár jutalommal honorálta Dick Fuld előző évi munkásságát. Nem kétséges, hogy Fuld kezei alatt a pénzintézet eredménye 1994 és 2007 között valamivel több mint 100 millió dollárról négy milliárd dollár fölé nőtt, miközben a részvények árfolyama meghúszszorozódott.

Fuld maga az utolsó nyolc évben egyes feltételezések szerint 400-500 millió dollárt tehetett zsebre, noha az igazsághoz az is hozzátartozik, hogy a juttatásának nagyobb részét részvényopciók formájában kapta, azaz jószerivel a teljes vagyona Lehman részvényekben állt, ami így a csőd után gyakorlatilag elúszott.

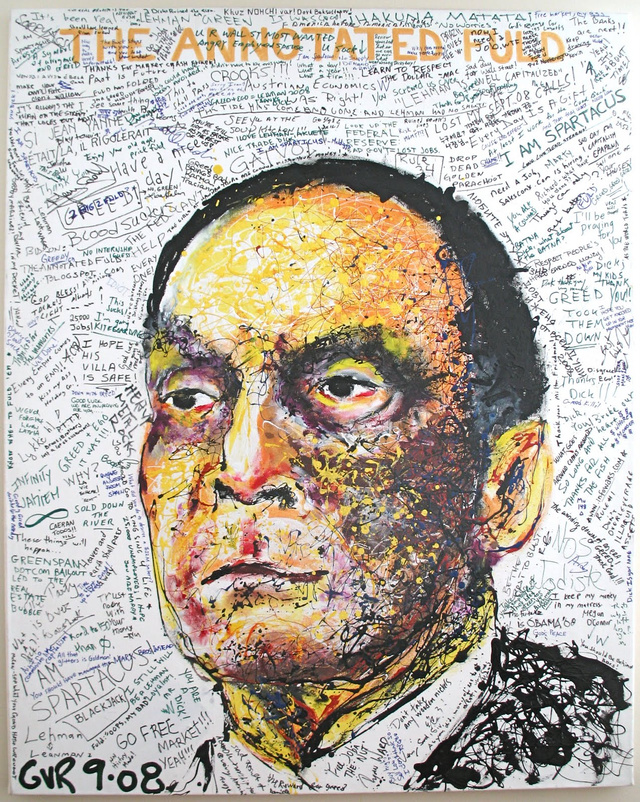

Hogy mennyire volt sikeres a Fuld (Wall Street-i gúnynevén„Gorilla”) ténykedése, arról másoknak egészen más volt a véleménye. Azon a végzetes hétfőn a Lehman manhattani Broadway-en fekvő székházával szemben egy hamarjában ott termett piktor Fuldról egy hatalmas portrét festett, és arra kérte az arra járókat, hogy írjanak rá kedvük szerint, ami a történtekről a fejükbe ötlik. A kép közepére egy Lehman dolgozó a következőt biggyesztette: „Nice trade, Dick!”

King-Kong a Wall Streeten

Gorilla úrról érdemes tudni, hogy az egyik legellentmondásosabb pasas volt a New-York-i befektetési bankárok között. Szigorúsága, arroganciája, túlzott pedantériája közismert volt azoknak, akiknek valaha dolga akadt vele. Hírhedt volt a lobbanékony, akarnok természetéről. Mindenkor, minden helyzetben megkövetelte beosztottjaitól a munkához való tettre kész és feltétlen hozzáállást.

Elhivatottsága a bank és a munkája iránt már-már fanatikus megszállottságba fordult át. Csökönyös, autoriter vezető volt, akit ez a fajta vezetői magatartása idővel elszigetelt a sokszor alaptalanul megalázott kollégáitól és a piac szereplőktől egyaránt. Az akkor 62 éves bankár tekintélyt parancsoló megjelenése olyan hatást kelthetett a jelenlevőkben, mint aki folyamatosan készenlétben állt arra az esetre, ha esetleg be kellene ugrania egy váratlan ünnepi esemény szónoki teendőinek ellátására. A beszámolók alapján tehát egyáltalán nem tűnt egy szimpatikus figurának.

Ugyanakkor azokhoz - jellemzően vezető beosztású kollégák, akik közül egy néhánnyal együtt indult a pályáján -, akiket kegyeibe és bizalmába fogadott, feltűnően előzékenyen állt hozzá, megbecsülte munkájukat és a végsőkig kiállt mellettük. Mivel legtöbbjük ugyancsak alkalmatlannak bizonyult a válság kezelésében, a megfelelő vezetői képességek hiányának ez a fajta fel nem ismerése ugyancsak felróható Fuldnak, mint a bank bukásához vezető másik ok. Ennek ellenére nem mondható, hogy Fuld egy buta ember lett volna. A befektetési bankvilág zord környezetében elért sikerei az ellenkezőjéről tanúskodnak, de mint sikeres és befolyásos bankár idővel elbizakodottá vált, a józan ítélőképessége romlott, hiú mivolta elkerülhetetlenül sodorta a végzete felé.

Ezzel együtt megrendítő lehetett őt látni az október 6-i kongresszusi meghallgatásán, ahogy ott ült a bizottság tagjai előtt magára hagyottan a könnyeivel küszködve, önmagának téve föl a hiábavaló kérdést: "Would I have done things differently?" ("Tehettem volna másként is a dolgokat?), és adva is választ rá rögvest: "Yes, I would have." (Igen, tehettem volna.) Ez a pillanat mélységesen megrázó és egyben megindító lehetett a hallgatóságának.

Az egykor vasakaratú, irgalmasságot nem ismerő, céljai felé könyörtelenül törő férfi, lefegyverezve, végtelenül megtörten meredt maga elé. Egy ember, aki önmagát is összezúzta, aki a hiúsága és a környezetének az áldozatává vált, és aki ebbe képtelen volt beletörődni. Tulajdonképpen, lehet őt ezért sajnálni. A világ szemében tudniillik akárhányszor megbukhat az ember. Az igazi bukás viszont az, amikor valaki önmaga előtt is gyöngévé válik, elveszíti a magába vetett hitét. Akkor, azon a meghallgatáson kimondva kimondatlanul végül is ez történt.

A Lehman, a Dick

A Lehman Brothers hivtalosan 2008. szeptember 15-én New York-i idő szerint hajnali 1 óra 45 perckor folyamadott csődvédelemért. A Lehman, mint az Egyesült Államok negyedik legnagyobb befektetési bankháza, a csődvédelem kérelmezésekor 639 milliárd dollár eszközzel rendelkezett.

A brókercég amerikai befektetési banki üzletágát és New York-i központi irodaházát a Barclays vásárolta meg 1,75 milliárd dollárért. A tranzakciót jóváhagyó James Peck bíró indoklásában elmondta: nem azért hagyta jóvá a Lehman amerikai üzletágának átvételét a Barclays által kínált áron, mert tökéletesen meg lett volna győződve annak a részvényesi értéket az adott körülmények között maximalizáló mértékéről, hanem egyszerűen azért, mert úgy vélte, hogy a pillanatnyi helyzetben ez volt a elérhető lehető legjobb ajánlat.

A Lehman ázsiai divizíóját, beleértve Hong Kongot, Japánt és Ausztráliát, a Nomura Holdings szerezte meg 225 millió dollárért. Ugyancsak a Nomurához kerültek a Lehman európai és közel-keleti befektetési banki eszközei mindössze két dollárért cserébe. Ez utóbbi ügylet 2008. október 13-án lépett hatályba.

Richard S. Fuld, Jr. 1946. április 26-án született New Yorkban. A Lehman csődjét megelőzőleg harminc éven át szolgálta hűségesen a bankházat. Az elnöki és a vezérigazgatói posztot 1994-től (az American Expresstől történő leválást követően) egészen a Lehman 2008-as bukásáig töltötte be. Ő lehetett volna a leghosszabb ideje hivatalában maradt vezérigazgató a Wall Streeten.

Az amerikai értékpapírfelügyelet (SEC) végül senkit sem perelt be a Lehman vezetői közül a történtek miatt. A felügyelet ugyan aggályosnak találta a Lehman könyvelési gyakorlatát, de semmiképpen nem illegálisnak. Ráadásul, az SEC – indoklásuk szerint - nem rendelkezett kellő jogkörrel ahhoz, hogy Fuldot hűtlen kezeléssel bevádolja. A Lehman Brothers csaknem öt évvel a bukás után idén márciusban, a csődegyezség megszületését követően lépett ki a csődvédelem alól. A cég tengerentúli hitelezői a 2011. december 6-án jóváhagyott csődegyezségi megállapodás alapján várhatóan átlagosan 26 százalékát láthatják viszont a beragadt követeléseiknek. A hírek szerint az európai befektetők ezzel szemben pedig valószínűleg a kintlévőségük nagy részét visszakapják.

Mások is a süllyesztőben

A befektetési bank összeomlása olyanokat is magával rántott, akik közvetlenül nem vásároltak a Lehman részvényeiből. Elsősorban befektetési alapok (hedge fundok) sínylették meg a cég kudarcát, mivel hatalmas vagyonok ragadtak be a csődbe ment brókercégnél. A történtekhez hozzátartozik, hogy a FED a JP Morgan Chase befektetési bankon keresztül 2008. szeptember 16-án 87 milliárd dollárnyi hitellel segítette ki a Lehman egyik brókercégét (LBI New York), majd további 51 milliárddal, miután a 87 milliárdot másnap a Lehman visszafizette. A pénzügyi manővert abból a célból hajtották végre, hogy a brókercég folyamatban lévő több tízezernyi kereskedési ügylete a világban rendezetten záródjon. A Lehman fent említett leánycége egyébként nem került a csődeljárás alá.

A Lehman csődkérelmének bejelentése után az események gyors egymásutánban következtek. Az ázsiai piacok hétfőn az ottani idő szerinti kora reggeli órákban több mint három százalékos mínuszban tartózkodtak. Az európai börzék pár órával később hatalmas zuhanással követték az ázsiai piacokat.

Egy napra rá, kedden felröppent a hír, hogy a hitel- és tőkepiacokon kibontakozó bizalmatlan légkörben a bankok egyszerűen megszűntek egymásnak hitelezői lenni. Egy pillanatra félő volt, hogy egyszer csak leáll a pénz cirkulációja az amerikai gazdaságban, ami a tőkeáttételes üzletekből élő Morgan Stanley és a Goldman Sachs hajóján ütött termetes léket.

Békeidőkben az amerikai pénzintézetek napi csaknem egy trillió dollár értékben nyújtanak egymásnak „overnight” hiteleket. Az ügyletek értéke ennek a töredékére esett, s noha a jegybankok azonnali vérfrissítésként 180 milliárd dollárnyi likviditást pumpáltak a pénzügyi rendszerbe, ez még mindig kevésnek bizonyult ahhoz, hogy betömjék a bankok könyveiben tátongó rést.

A Goldman és a Morgan Stanley bankház végül viszonylag olcsón megúszta a válságot: Warren Buffet a Goldman Sachs-nak, míg a Mitsubishi UFJ pénzügyi csoport a Morgan Stanleynek dobott mentőövet. Mindkettő pénzintézet később kereskedelmi bankká alakult, azóta betétet gyűjthetnek, amivel mérlegük forrásoldalát stabilizálták. A Merrill Lynch már nem volt ennyire szerencsés.

Ugyanaznap, szinte a Lehman bejelentésével egy időben robbant a hír, hogy a Kenneth Lewis vezette Bank of America (BoA) 44 milliárd dollárért felvásárolja a 94 éve alapított Merrill Lynch befektetési bankházat, az amerikai értékpapírpiac felettébb megbecsült brókercégét. Az ügyletet lóhalálában hozták tető alá a felek, állítólag alig egy hétvége alatt.

A Merrill Lynch megszerzésével a BoA irányítása alá került az USA legnagyobb tőzsdei bróker ügyfélállománya. A The New York Times a Merrill Lynch átvétele és a Lehman Brothers csődje kapcsán úgy fogalmazott, hogy vasárnap (2008.09.14.) volt a Wall Street életében az egyik legkülönlegesebb nap; ugyanis "az utca" legerősebb cégei közül jó eséllyel kettő tűnhet el.

A csődbe ment pénzintézetek sorában a következő áldozat a szintén nagy múltú American International Group (AIG) volt. Az egykoron a világ legnagyobb biztosító társaságának számító AIG, miután fenékig süllyedt a toxikus eszközökhöz kapcsolódó kockázatok tengerében, gyakorlatilag állami ellenőrzés alá került.

Az amerikai jegybank szerepét betöltő FED 85 milliárd dollárig terjedő kétéves kölcsönéért cserébe az amerikai kormány mintegy 80 százalékos részesedést szerzett a cégben, ezzel minden idők legnagyobb mértékű pénzügyi beavatkozását hajtotta végre.

A FED úgy ítélte meg, hogy az AIG összeomlásának katasztrofális következményei lettek volna a globális pénzügyi rendszerre, főleg azok után, hogy a magára hagyott Lehman csődkérelme mekkora traumaként érte a pénzügyi világot két nappal korábban. Más kérdés, hogy a legfőbb pénzügyi hatóság beavatkozásával gyakorlatilag lőttek az egykori tulajdonosok vagyonrészének.

Az AIG összeomlásának híre New Yorktól körübelül egyórányi autóútra eső Cunnecticutban székelő befektetési alapnál ért utol minket. Emlékszem, hosszú percekig várakoztunk magunkra hagyva egy üvegfalú tárgyalóban, miközben megilletődve figyeltük a máskor diszkrét csöndbe burkolózott patinás cég folyosóján uralkodó zűrzavart. A feszültség tapintható volt. Kisvártatva bejött egy középkorú, visszafogott öltözetű illető, leült és tudatta velünk az elképesztő hírt. Szemlátomást igencsak le volt sújtva. Egy végtelennek tűnő pillanatig kínos, kényszeredett csönd telepedett a hűvös eleganciával berendezett tárgyalóra.

Elfuserált plasztika

A Lehman Brothers sorsát alighanem az pecsételte meg, hogy elmulasztotta még a "subprime" krízis eszkalálódása előtt likvidálni 84 milliárd dollárnyi, jelzáloghitellel fedezett kétes értékű értékpapír-portfólióját.

Ehelyett, vakon bízva abban, hogy a kibontakozó krízis nem terjed át a jobb minőségű jelzálog-fedezett eszközökre, 2008 tavaszán még növelte is a kitettségét a gyanúsan magas minősítésű jelzálogpapírokban.

Arra a kérdésre, hogy ki volt a felelős mindazokért a hibás döntésekért, amik a bank végzetét okozták, egyértelmű válasz nincs. Vélhetően sokan és közösen. A szabályozó hatóságok, a hitelminősítők, az érintett pénzintézetek és még a befektetők felelőssége is tagadhatatlan a történtekben.

Abban viszont mára viszonylagos konszenzus alakult ki, hogy irtózatos baklövés volt veszni hagyni a Lehmant. Ben Bernanke FED elnök, Henry Paulson akkori pénzügyminiszter, Timothy Geithner a New York-i FED egykori vezetője és a segítségül hívott versenytársak valamiért a végén így látták jónak, vagy csak egyszerűen megoldhatatlan feladatnak bizonyult a bank megmentése az adott körülmények között. Nem tudhatjuk.

Mindenesetre, Christine Lagarde, az IMF jelenlegi vezérigazgatója szerint a döntés igazi szarvashiba volt (“a genuine error”), amivel kezdetét vette egy hatásaiban a mai napig érezhető pénzügyi kataklizma. Ami pedig a történtek emberi oldalát illeti, a pénz és javak akarása olyan méreteket öltött, hogy nincs már olyan pedagógiai módszer, amely eredményesen tudna harcolni ellene.

A túra öt nappal később véget ért. A pánik kiteljesedett, a részvényárak hatalmas ingadozásokkal, de egyre csak hanyatlottak. A repülőn hazafelé magunkba burkolózva próbáltunk túlélni a hosszú visszautat, miközben gondolatainkban újra és újra bevillantak a befektetési társaságok nyomasztó hangulatú tárgyalószobái, az emberek arcára kiülő rémület, a bizonytalanság keltette szorongás, az elszenvedett veszteségek és az elvesztett munkahelyek miatt érzett elrejthetetlen fájdalom. Az a spontán megnyilatkozásokból áttetsző nyugtalanító felismerés, hogy voltaképpen magába a pénzügyi rendszerbe vetett széleskörű bizalom roppant meg pillanatok alatt, és végezetül persze a kétségbeesett, de sohasem szunnyadó remény, hogy valakik valakit az adófizetők pénzén úgyis megmentenek.

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon