Mi jön a bankkártya után?

Kövesse az Indexet Facebookon is!

Követem!További Pénz beszél cikkek

-

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány

A Századvég teljesen mást vár jövőre a magyar gazdaságban, mint a kormány - Szintet léphetnek a vállalkozások a digitalizáció terén – itt a DIMOP Plusz hitelprogram

- Hasít a bitcoin, Donald Trump másfélszeres árfolyamra repítette a kriptovalutát

- Lesújtott a központi bank, 51 millió forintos bírságot kapott a Groupama Biztosító

- Módosította a kormány a SZÉP-kártya felhasználását

A blogról

- A digitális paradigmaváltás szélén áll a hagyományos bankrendszer, ami az ismert banki működési modell elkerülhetetlen összeomlásával jár.

- Könnyen előfordulhat, hogy 10 év múlva bankokkal nem, csak egyetlen netes szolgáltatóval állunk majd szerződéses kapcsolatban.

- Azt nagyjából látni, hogy mi lesz, de senki nem tudja, hogy ki lesz annak a nyertese.

- Kína a későn jövők előnyével az élre ugrott, Amerikában belehúztak a piaci szereplők, Európának szokás szerint van – nem is rossz – koncepciója.

Klasszikus, több ágazatban már lejátszódott digitális paradigmaváltás előtt áll a bankrendszer. Ez rendszerint új technológiával rendelkező, weben keresztül szolgáltató szereplők megjelenésével kezdődik, a hagyományos szereplők kétségbeesett útkeresésével és háttérbe szorulásával, majd egy merőben új piaci modell kialakulásával, és új gigászok megjelenésével jár.

Ez a folyamat már lejátszódott a zeneiparban (iStore, Spotify), a lapkiadásban és a hirdetési piacon (Google, Facebook), a videóforgalmazásban (Netflix) és a szállásfoglalásban (az Expediától az Airbnb-ig).

Ha megvizsgáljuk ezeknek a területnek az átalakulását, és hozzávesszük a fogyasztói szokások megváltozását, az eredmények elképesztőek. Mindezt kivetítve a pénzügyi szektorra, olyan új gigavállalatok létrejöttét képzelhetjük magunk elé, amelyeknek nemcsak a pénzügyi, de a politikai súlya is felülmúlhat mindent, amit a történelemben eddig láttunk, beleértve a Rothschild bárók és a templomosok vélt vagy valós informális hatalmát is.

Digitális töréspont, avagy gyorsuló átrendeződés

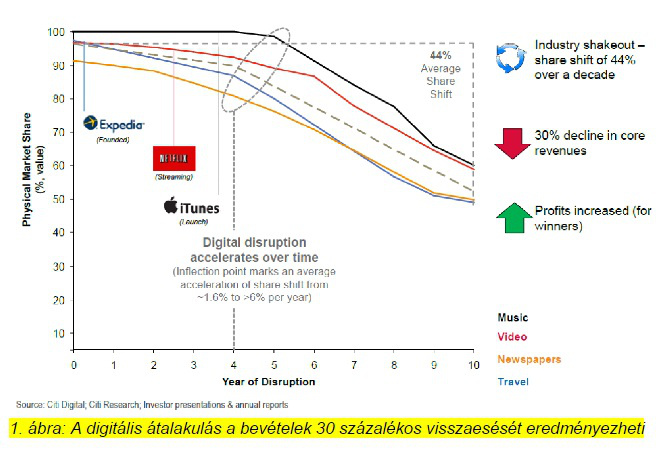

Hogy értsük, miről beszélünk, nézzük meg, mi történt azokban az ágazatokban, amiket már elért és átalakított a digitalizáció. A globális trendeket kutató Citi GPS elemzői megvizsgálták, hogyan változott meg a pénzáramlás és a profit kivétele a fenti négy ágazatban a digitális áttörés hatására. Azt tapasztalták, hogy az átalakulás tíz éve alatt az egyes szektorok bevételének átlagosan 44 százaléka áramlott új digitális szereplőkhöz, miközben a hagyományos szolgáltatók zöme marginalizálódott, kisebb része sikeresen átalakult.

A bevételek átáramlása a négy ágazatban érdekes hasonlóságot mutat: míg az első években a hagyományos szektor bevételeinek csak kisebb, évi 1,6 százaléka kerül át az új szereplőkhöz, a negyedik-ötödik évben elérkezik egy pont, amelytől a folyamat felgyorsul, és az átáramlás meghaladja az évi 6 százalékot, ami végül tíz év alatt, átlagosan 44 százalékos átrendeződéshez vezet. Ha csak a globális bankrendszer díjbevételeit nézzük, azt mondhatjuk, a digitális áttörés és az új modell kialakulásának eredményeként több száz milliárd dollár áramolhat alig néhány vállalathoz évente.

A Citi GPS elemzése szerint a digitalizáció a fenti szektorokban nemcsak a pénzáramlás útját, de az ágazat koncentrációját is alaposan megváltoztatta. Az új szereplők – éppen a digitalizáció miatt – eleve globális szolgáltatók, így kevesen vannak, miközben az általuk elszipkázott bevétel néhány globális, és sok többé-kevésbé lokális vállalatot érint. Így fordulhat elő, hogy a hagyományos piac összeomlása után a digitalizált szektorokban hihetetlen koncentrációnak lehetünk szemtanúi. Míg a régi időkben e szektorok három legnagyobb vállalatánál a bevételek 45 százaléka összpontosult, a transzformáció után a három legnagyobb cég már az árbevétel 80 százalékával rendelkezik.

Fintech

A piacon fintech gyűjtőnéven emlegetik azokat a startup vállalkozásokat, amelyek valamilyen digitális pénzügyi technológiát fejlesztenek vagy üzemeltetnek. A KPMG Fintech Top 100 kutatása szerint ezek a cégek 2015-ben globálisan 20 milliárd dollár befektetést vonzottak, 66 százalékkal többet, mint egy évvel korábban. A paletta széles: a száz legnagyobb ilyen cégből 25 a fizetések és átutalások új rendszerein dolgozik, 22 a hitelezés terén keres új megoldásokat, 14 az egészségfinanszírozásban, 7 pedig a biztosításban fejleszt valamilyen új technológiát.

Nem csoda, hogy ilyen kilátások mellett az egész pénzvilág a digitalizációról beszél. Egyesek látni vélik a digitális forradalomhoz vezető új technológiákat (leginkább a blockchainben, azaz a megosztott főkönyvi struktúrában), mások már kiszúrták, melyik cég lesz a jövő legnagyobb pénzügyi szolgáltatója (pl. Alipay, PayPal, Transferwise), de olyanok is vannak, akik a maguk feje után mennek előre, és saját szolgáltatásokat (Starbucks) hoznak létre. Klasszikus átalakulás előtti felfordulás van tehát a piacon, és csak annyi látszik biztosnak, hogy a megoldást nem a nagy bankok valamelyike fogja megtalálni.

A bankok kezét szigorú biztonsági előírások kötik. Tevékenységüket védi az engedélyezéshez kötöttség (ezért nem tudtak Európában és Magyarországon pénzügyi szolgáltatóvá válni a mobilszolgáltatók), tehát viszonylag kényelmes helyzetben vannak. Még ha foglalkoznak is a digitalizációval, a bankárok többsége nem tud informatikai problémákat kezelni, nem hisz az internetes megoldások biztonságában, és fél az átálláshoz szükséges óriási tőke megmozgatásától, illetve továbbra is a válság utáni helyzet kezelése, és a növekvő felügyeleti szigornak való megfelelés foglalkoztatja őket. Emiatt kerülhettek a figyelem középpontjába a fintech cégek: az egész piac azt vizsgálja, melyik felvásárlásával és integrálásával lehetne a folyamat nyertesévé válni.

Digitalizáció a centralizált modellen belül

Az első lépéseket a fizetési megoldások és az ezekből származó díjbevételek terén tették meg azok, akiknek módjuk volt rá. Itt már jól látható az átáramlás a hagyományos bankrendszerből az új szereplők felé, noha a fizetések és az átutalások alapvetően még mindig a régi centralizált rendszerben működnek. Centralizáltnak nevezi a szakma azokat a megoldásokat, amelyekben végső soron valamilyen bankszámla áll a pénzmozgás mindkét oldalán. Hogy ezek között egy mobil applikáció vagy egy kártyatársaság létesít-e kapcsolatot, és ki végzi az autorizációt, azaz a szereplők azonosítását, az a centralizáltságon nem változtat, mégis ez az a terület, amelyen már szabad szemmel is látható a digitális áttörés.

A fizetések decentralizációja még várat magára, de a fizetésben érintett bankok közötti intézményrendszerben már tetten érhetők változások, elsősorban Kínában. Kína a hátulról jövők előnyét kihasználva, több lépcsőt átugorva a világ e-kereskedelmének élvonalába küzdötte magát. Az Alibaba egymagában a világ e-kereskedelmi forgalmának 26 százalékát bonyolítja, maga az ország 40 százalékkal képviselteti magát. A három kínai technológiai óriás a Baidu, az Alibaba és a Tencent egymás sarkára lépve fejlesztette pénzügyi szolgáltatásait és szerződött le az elfogadóhelyekkel, mivel az ország bankrendszere nem volt felkészülve az e-kereskedelem látványos fejlődésére.

A történet az úgynevezett harmadik fél beiktatásával kezdődött. Ezek a szereplők a kínai jegybank által kiadott nem banki, de közvetítői engedélyek birtokában beálltak a vevők és az eladók közé, értesítették az eladót az összeg beérkezéséről, majd a szállítás vevői visszaigazolása után kifizették nekik a pénzt. Ezek a felhatalmazott harmadik felek (újabb és újabb jegybanki engedélyekkel) törtek be később a P2P és az offline fizetések piacára, így történhetett, hogy a harmadik félen keresztül zajló forgalom Kínában 2015-ben meghaladta a 8 billió dollárt.

A fejlett világ pénzügyi piacain ehhez képest jelentős a lemaradás. A PayPal forgalma az Alipayének harmada-negyede, az Apple, az Amazon és a Google fizetési szolgáltatásai pedig együttesen is messze elmaradnak az Alibaba, a Tencent vagy a Baidu forgalmától. Ezek a rendszerek, beleértve a Walmart QR-kód leolvasós vagy a Starbucks mobilfizetéses megoldását, még mindig centralizáltak. A pénz a bankszámlánkról kerül a rendszerbe, az üzemeltetők pedig a nagy kártyatársaságokkal szerződnek, hiszen így nem kell azzal foglalkozniuk, hogy a vevőkkel és az eladókkal is szerződéses viszonyt létesítsenek.

Harmadik utat jár az Európai Unió, amely A PSD2 (Payment Services Directive) elfogadásával kívánja megnyitni a webet a bankszámlák közötti kapcsolat megteremtése előtt. Az irányelv értelmében az elektronikus fizetési rendszerek elterjesztésében az ügyfelekre háruló költségek mérséklésének, valamint a fizetés komfortszintjének a növelésének kell érvényesülnie. Mindkettő csak valódi versenyben képzelhető el, innovatív termékek és megoldások vetélkedésével. Ennek alapjait tette le a SEPA (Single Euro Payments Area) egységes elszámolási kereteivel, valamint a június óta Magyarországra nézve is kötelező érvényű PSD2 bevezetésével.

A PSD2 megteremti a lehetőségét a weben működő nyitott elszámolási felületek létrehozásának. Ez annyit tesz, hogy vásárláskor nem a kártyánk adatait kell megadnunk, hanem egy szolgáltatót (Account Information Service Provider – AISP), amely közvetlen szerződésben áll a bankunkkal, így közvetlenül a saját számlánkról egyenlíthetjük ki a vételárat. Az AISP-k alapítására és üzemeltetésére komoly biztonsági és működtetési előírások vonatkoznak, de lényegében bárki létrehozhat egyet, aki kellő számú bankkal áll kapcsolatban, és a szolgáltatása megfelel a szigorú előírásoknak.

A PSD2 kiiktatja a nagy kártyatársaságokat a rendszerből, és ezzel egy csak Európában 28 milliárd euróra rúgó piacot forgat fel fenekestül. Ezen a ponton jól tetten érhető, hogy a centralizált rendszereken belüli digitális forradalom kevésbé fáj a bankoknak, mint a két bankszámla közötti kapcsolatot megteremtő intézményrendszernek, azaz a nagy kártyatársaságoknak és az elszámolóházaknak. A bankrendszert ez az átalakulás azért nem rengeti meg, mert a bankszámlánk megmarad, a kártyatársaságoknak pedig éppen a pénzintézetek a legnagyobb befizetői, tehát a versennyel és a díjak mérséklődésével maguk is jól járnak.

Egy magyar versenyző

A jelenlegi hazai fizetési ökoszisztémában is van egy érintett szereplő, amely akár AISP-vé válhat. Az egyetlen magyar elszámolóház, a Giro Zrt. gyakorlatilag az összes Magyarországon működő bankkal kapcsolatban áll, napi tíz alaklommal teljesíti a fizetései megbízásokat. (Összehasonlításul: jelenleg akár több nap is eltelhet mire egy Visa kártyáról történt átutalásunk megjelenik egy American Express kártyatulajdonos számláján.) Innen már csak egy lépés, hogy a Giro Zrt. belépjen a kártyás fizetési piacra, hiszen megbízható elszámolási infrastruktúrával és jelentős tapasztalattal rendelkezik. Ezzel Magyarországon is véget érne a nagy kártyatársaságok egyeduralma, a verseny pedig hozzájárulna a tranzakciós díjak zsugorodásához és kiegyenlítődéséhez, ami végső soron a fogyasztói árakban is megjelenhet.

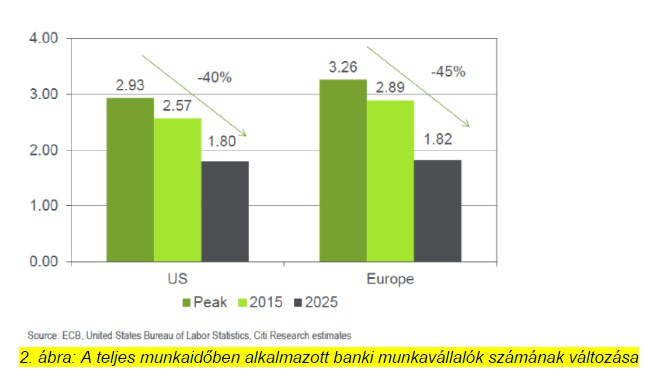

Már ez az átalakulás is jelentős felfordulást hozhat a pénzügyi intézményrendszerben, aminek mértékét jól mutatja, hogy a Citi GPS elemzése szerint a banki munkavállalók száma 2025-ig Amerikában 40, Európában 45 százalékkal csökkenhet, miközben az egyre szűkebb fiókhálózat elveszíti tranzakciós feladatait, és kizárólag konzultációs, tanácsadói funkcióit őrzi meg.

A decentralizáció forradalma

A pénzügyi szektor várható összeomlását és digitális átalakulását sokan a bankoktól független decentralizált rendszerekben látják. Ma már világosan látszik az eszköz is, amellyel ez megvalósulhat, ez pedig a blockchain technológia.

A blockchain

A blockchain egy megosztott, decentralizált adatbázis. Lényege, hogy az egyes felhasználók mindegyike tárolja, és hozzáfér a tranzakciók folyamatosan növekvő adatbázisához (ez a „distributed ledger", azaz a megosztott főkönyv), miközben nincs szükség központi egységre vagy nyilvántartásra. A modell radikális váltást jelent a jelenleg működő technológiához képest, amelyben a szereplők elszámolóházaknak és klíringcégeknek küldik a tranzakciók adatait, amelyek azután összevezetik őket. Ezeknek az elszámolási központoknak több hátrányuk van: részben pénzt kérnek a munkájukért, részben lassúak a megosztott főkönyvi technológiához képest. A módszer emellett biztonságosabb, hiszen a főkönyv módosításáért nem elég egyetlen kiemelt célpontnál beavatkozni a rendszerbe, ehhez egyszerre kellene minden főkönyvet átírni. Ami a klíringköltségeket illeti, a blockchain a jelenlegi évi 54 milliárdos banki költés akár 30 százalékát is megtakaríthatja, az elszámolások átfutási ideje pedig három napról nullára csökkenhet.

A blockchainben gondolkodók víziója szerint a jövőben nem lesz bankszámlánk, illetve lesz, de nem olyan, mint ma. Bérünk a virtuális rendszerbe ugyancsak belépő munkáltatónktól egy virtuális számlára érkezik, és az összes kifizetést is erről fogjuk eszközölni. Nem állunk majd szerződésben sem bankkal, sem kártyatársasággal, mindössze letöltünk egy alkalmazást, ami azután bankszámlaként és fizetőeszközként viselkedik a telefonunkon.

A fizetéseket és az elszámolásokat egy blockchainen alapuló rendszer vezeti. A pénznek persze valahol kamatoznia kell, erre a rendszer üzemeltetőjétől kapunk ajánlatokat „a bankok és alapkezelők számunkra legjobban megfelelő ajánlatai közül, de velük sem mi, hanem a szolgáltató lesz szerződéses viszonyban.

Az új rendszerből kikerül a banki költségek zöme, és egyáltalán nem szerepelnek benne kártyatársaságok, illetve elszámolóházak. Díjak ettől függetlenül persze lesznek, a nagyfokú koncentráció miatt esetleg magasabbak is, mint ami a költség plusz normál haszon szintje alapján elvárható lenne, ám a rendszer túlkapásait a verseny és a szabályozás mederben tarthatja.

Mindez persze még várat magára. A blockchain technológiának a decentralizált pénzügyi szolgáltatások megvalósulása előtt még sok teszten kell átmennie a világ különböző részein. Az ausztrál tőzsdének máris van blockchain-elven működő kereskedési rendszere, a brit kormány pedig az államháztartáson belüli elszámolások rendszerét állítaná át a megosztott főkönyvi szisztémára. A KPMG globális blockchain tanácsadó testületet hozott létre, hogy a vállalatok belső rendszereit helyezze új alapokra.

Az, hogy a megosztott főkönyvi technológia valóban magasabb biztonsági szintet testesít-e meg, mint a hagyományos pénzintézeti modell, csak működés során derül majd ki. Ezenfelül kérdés, hogy a decentralizált modell miként tudja kiszolgálni az államok ellenőrzési igényeit és az adóbehajtáshoz kapcsolódó feladatokat, hiszen ezek híján aligha kapja meg a működéséhez szükséges törvényi felhatalmazásokat.

(Borítókép: Post-it jegyzetek az UBS bank pénzügyi innovációs laborjának üvegfalán, a Canary Wharf egyik irodaházában, Londonban. Fotó: REUTERS/Hannah McKay)

Kövesse az Indexet Facebookon is!

Követem!

Rovataink a Facebookon