Fizess okosan külföldön: miért hasznos egy devizakártya?

Kövesse az Indexet Facebookon is!

Követem!További Brand and Content cikkek

Napjainkban gyakorlatilag mindenki pénztárcájában megtalálható legalább egy bankkártya. Az előnyei egyértelműek onnantól, hogy nem kell készpénzzel zsonglőrködni, egészen odáig, hogy a költéseinket a banki mobilappban és netbankban is nyomon követhetjük, limiteket szabhatunk meg, vagy azonnali értesítéseket kaphatunk a tranzakciókról. A modern bankkártyák korában pedig már az sem tűnik nehéznek, ha külföldre utazunk, hiszen az általánosan használt kártyákat már a legtöbb országban használhatjuk pénzfelvételre és fizetésre egyaránt, tehát nincs szükség arra a néhány évtizede még bevett szokásra, hogy utazás előtt készpénzt váltunk az adott ország valutájára.

Érdemes azonban arról is beszélni, milyen szempontból nem előnyös az otthon használt bankkártyák használata egy másik országban. A kártya ugyanis egy forintos bankszámlához kapcsolódik, ezért külföldi fizetés esetén minden tranzakcióval egy devizaváltási folyamat indul el. Ez ráadásul egy kétlépcsős folyamat, amelynek során ugyan első körben azt látjuk, hogy a fizetés sikerrel végbemegy, de valójában néhány nappal később érhetnek minket meglepetések.

Hogyan történik a fizetés külföldön, forintos kártyával?

Ahogy bármilyen kártyás tranzakció esetén, úgy itt is egy fedezetellenőrzéssel indul a fizetés folyamata, ha ez sikerrel végbemegy, akkor következik a szükséges összeg zárolása. Ez még az aktuális piaci árfolyamon történik, az ügyfél is erről kap értesítést - de valójában a tranzakció elszámolása egy-két munkanap alatt történik meg. Eközben pedig már változhat az árfolyam, így elképzelhető, hogy a számlakivonaton végül akár a vártnál magasabb összeg szerepel.

Persze külföldi kártyás fizetésnél a kártyánk beolvasása után több bolti terminálnál is rákérdez a rendszer, hogy szeretnénk-e forintban fizetni, de ezzel is óvatosan kell bánni, hiszen ez csupán egy kényelmi szolgáltatás, amelynek dinamikus devizaváltás a neve (dynamic currency conversion, rövidítve DCC). Itt nem kell számolnunk a néhány napos átfutási idővel és az ezzel járó árfolyamkockázattal, hiszen azonnali, fix árfolyamot kapunk, viszont ezt a bank határozza meg, és a szolgáltatásért akár 5-7 százalékos extra költséget is rátehet az árfolyamra. Sokszor akár nem is látjuk azonnal, milyen árfolyamot kínál a szolgáltatás, vagy olyan formában jelzi ki a terminál, ami nem mond túl sokat - egy a lényeg, végső soron az azonnali, forintban fixált árfolyammal sem járunk igazán jól.

Devizakártya: a pontos és rugalmas megoldás

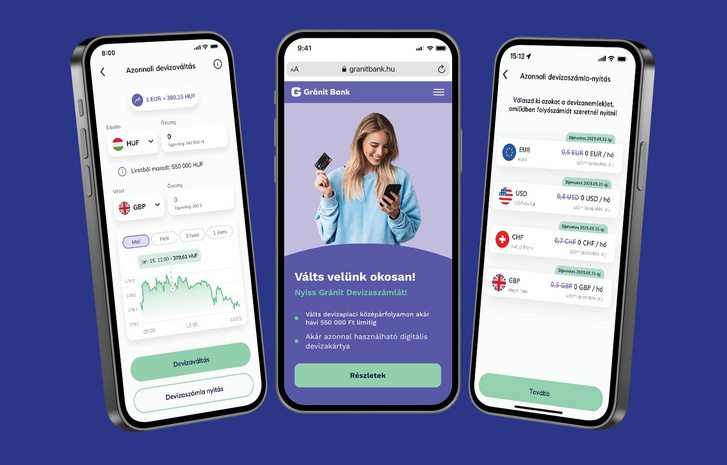

A bankok azonban észlelték ezt a sok helyzetben bosszantó problémát, így megoldást is kínálnak rá. Ezek egyike a devizaszámlák és az ehhez kapcsolódó devizakártyák alkalmazása. Egy ilyen kártyára könnyen és gyorsan tehetünk át pénzt a mobilalkalmazások használatával: a Gránit Banknál például banki munkanapokon 9 és 17 óra közötti feltöltéseknél havi 550 ezer forintos határig, az aktuális piaci középárfolyamon, költségek nélkül válthatjuk át a pénzünk. A váltásra a legjobb időpontot is könnyen megtalálhatjuk, hiszen az árfolyam változását látványos, 5 percenként frissülő grafikonon követhetjük az app felületén.

Innen pedig nagyon egyszerű a dolgunk: egy eurós kártyával a megfelelő országokban a számlán lévő összegig bármilyen váltás és árfolyamkockázat nélkül fizethetünk, és

még fejben is könnyebb így összehasonlítani az árakat, hiszen tudjuk, milyen árfolyamon helyeztük rá a pénzt.

Ráadásul nem is kell feltétlenül külföldre utazni a kártya előnyeinek kihasználásáért: ha nemzetközi weboldalakon, online áruházakban vásárolva ezzel fizetünk, szintén nem vagyunk kitéve a forintos kártya esetén jelentkező árfolyamkockázatnak. Végül pedig, azon sem kell aggódni, mi történik azzal a pénzzel, amelyet egy utazás előtt a devizaszámlára helyeztünk át, de végül nem költöttünk el. Ezt ugyanis devizabetétbe köthetjük le, tehát addig is dolgozik nekünk, amíg nem használjuk.

Most érdemes belevágni!

Mint minden mást, úgy a devizakártya beszerzését sem érdemes az utazás előtti utolsó pillanatokra halasztani. Egyrészt azért, mert így már felkészülten, jó árfolyamon átváltott összeggel várhatjuk a külföldi utat, másrészt pedig mostanában kifejezetten jó ajánlatokra lehet bukkanni. Ha például a Gránit Banknál május 31-ig igényeljük a devizakártyánkat, akkor az az első két évben díjmentes lesz. A bank meglévő ügyfelei ráadásul már a mobilappban leadott igénylés után azonnal használhatják is a kártyát virtuálisan addig is, amíg a plasztiklapocska megérkezik.

Bár régebben talán még a gazdagsággal párosuló kivagyiság szimbóluma volt, ha valaki több bankkártyával rendelkezett, egy forintos és egy devizakártya megléte ma már inkább az okos pénzügyi tervezés és az előrelátás jele.

A cikkben leírt kijelentések, megállapítások pusztán tájékoztató jellegűek. A cikkben leírtak nem minősülnek sem számviteli, sem adóügyi, sem jogi, sem befektetési vagy egyéb tanácsadásnak, azok üzleti döntések alapját nem képezhetik, és azokat üzleti kérdésekben hivatkozásul felhasználni nem lehet. A cikkben leírtak továbbá nem tekinthetőek az Index.hu Zrt. vagy az Indamedia csoport vagy a cégcsoport bármely tagja állásfoglalásának. A cikkben szereplő információkért, azok valós vagy helytálló voltáért sem az Index.hu Zrt., sem az Indamedia csoport vagy a cégcsoport bármely tagja, sem a cikket készítő munkatársak nem vállalnak felelősséget, és azok bármilyen felhasználása csak a felhasználó saját felelősségére történhet. Sem az Index.hu Zrt., sem az Indamedia csoport vagy a cégcsoport bármely tagja, sem pedig a cikket készítő munkatársak nem vonhatóak felelősségre a cikkben foglalt bármely állítás vagy tartalom felhasználásával kapcsolatosan felmerülő esetleges kárért vagy veszteségért.

A cikket a Dialogue Creatives készítette a Gránit Bank megbízásából, nem az Index szerkesztősége.

Arról, hogy mi is az a támogatói tartalom, itt olvashat részletesebben, ha üzenne nekünk, ezen a címen elér minket.

Kövesse az Indexet Facebookon is!

Követem!