A rosszul keresőkkel foltoztatják a költségvetést

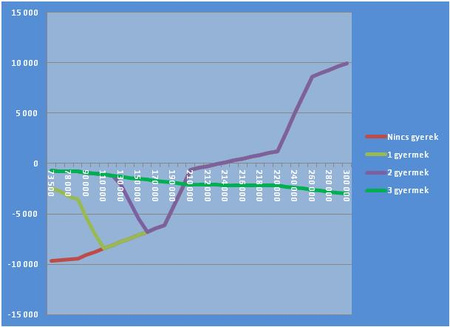

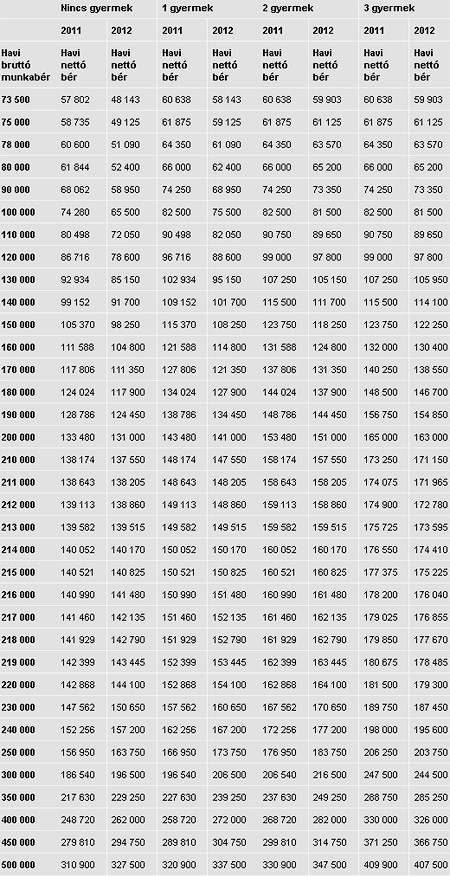

A 213 ezer forint felett kereső, legfeljebb 2 gyermekkel rendelkezők a 2012-es év nyertesei, ők ugyanis több pénzt kapnak majd kézhez, mint az adószabályok legújabb változtatása előtt, derül ki az RSM DTM Hungary elemzéséből. A személyi jövedelemadó változásai a legérzékenyebben az egyedülálló minimálbéreseket érintik.

Az egyedülálló adózók az idei minimálbért feltételezve közel nettó 10.000 forinttal visznek kevesebbet haza, azonban jelentős lesz a nettó jövedelemcsökkenés majdnem minden kategóriában 213.000 forint havi bruttó jövedelemig. Az adójóváírás kivezetését az alsóbb bérkategóriák esetében némileg kompenzálja a gyermekkedvezmény, azonban még így is igen jelentős a nettó jövedelem kiesés, olvasható az elemzésben.

A jól kereső, de 3 vagy több gyermekesek is rosszul járnak, hiszen őket a családi kedvezmény már korábban kedvezően érintette, így az adójóváírás vagy a szuperbruttó kivezetése rájuk most nem gyakorol hatást, azonban a munkavállalót terhelő 1 százalékpontos járulékemelés már igen, ennek fogják megérezni a nettó jövedelemcsökkentő hatását.

A változás háttere

A jövő évi személyi jövedelemadózást érintő bejelentések két fő területet érintenek. Egyrészt a szuperbruttó kivezetését, ami annyit jelent, hogy a tényleges bruttó bér lesz a 16%-os személyi jövedelemadó alapja, a munkáltató által fizetendő társadalombiztosítási járulék már nem képezi az adóalap részét.

Másrészt a havi 12 100 forint értékű adójóváírás, amelyet teljes mértékben évi 2 millió 750 ezer forint jövedelemig lehetett igénybe venni, majd 3960 ezer forint éves jövedelemig fokozatosan kivezetődött, teljes mértékben megszűnik. A két fő intézkedés költségvetési hatása egymással ellentétes, hiszen amíg a szuperbruttó kivezetése a személyi jövedelemadó bevételeket csökkenti, addig az adójóváírás megszűntetése a büdzsére pozitív hatást gyakorol.

Fontos még, hogy a személyi jövedelemadózást érintő változások mellett, a munkavállalókat érintő egészségbiztosítási járulékteher 1 százalékkal emelkedik.

Kövesse az Indexet Facebookon is!

Követem!