Elgyengül-e Orbán Viktor a hajrában?

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Kiderült, mekkora a tényleges munkanélküliség Magyarországon

Kiderült, mekkora a tényleges munkanélküliség Magyarországon - Rég látott pénzeső zúdul a kulcságazatra, aki nem él vele, elbukik

- Nagy Márton személyesen is felszólította az üzemanyagpiaci szereplőket

- Megszólalt a Gazdasági Versenyhivatal a versenytörvény módosításainak elhalasztásáról

- Háborúban a SPAR-ral: itt a kormány következő lépése

A magyar államadósság dinamikájának témakörét járták körbe a Bank of America Merrill Lynch londoni elemzői legfrissebb munkájukban. Emlékeztetnek arra, hogy a bőséges globális likviditás és a magyar miniszterelnök, valamint Matolcsy György jegybankelnök-esélyes óvatosabb kijelentései a monetáris politikáról kedvezőek a forint és az idei devizakötvény-kibocsátás szempontjából. Azonban mindkét tényező átmenetinek bizonyulhat – idézi a Portfolio.hu a szakértők figyelmeztetését.

Szigor, siker

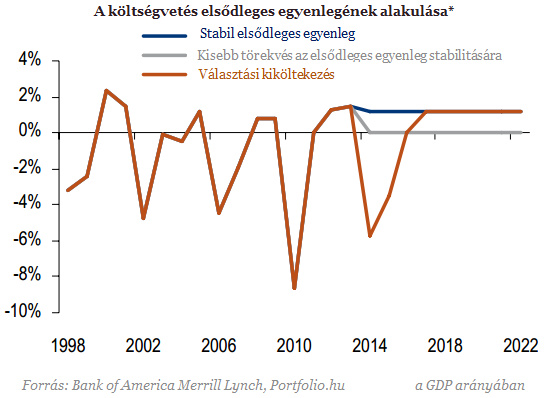

A következő évtized adósságdinamikáját tekintve egyértelmű az üzenet: a gazdaság alacsonyabb potenciális növekedése miatt a szigorú költségvetési politika melletti elköteleződés, valamint a csökkenő állampapír hozamok elengedhetetlenül szükségesek a GDP-arányos államadósság csökkenéséhez. A szokásos választások előtti kiköltekezés felrobbantaná az adósságrátát - árulják el elöljáróban a Merrill szakértői.

Az elmúlt két évben az Orbán-kormány látványos javulást ért el Magyarország fiskális mutatóiban – idézik fel az eddigi teljesítményt az elemzők, akik kiemelik: a 2009-es 4,6%-ról 2012-re 2,7% körüli szintre csökkent a deficit. Közben a költségvetés elsődleges egyenlegében történt javulás nem olyan meggyőző, de érzékelhető: a 2009-es 0,8%-os többlet 1,3%-ra hízhatott 2012-re - teszik hozzá.

Aggasztó előjelek

Arra is kitérnek ugyanakkor, hogy a hosszú távú adósságpálya összességében négy tényező függvénye, ám megítélésük szerint ezek közül kettő meghatározó: a GDP-növekedés és az elsődleges egyenleg. A kötvényhozamok és a forint árfolyama is fontos tényező, de nem annyira, mint a másik kettő.

Az elmúlt pár évben a magyar gazdaság potenciális növekedési üteme látványosan visszaesett a lassabb termelékenységnövekedés és a kisebb tőkeállomány-hozzájárulás miatt. A Merrill elemzői itt idézik a magyar jegybank legutóbbi inflációs jelentésének becslését, miszerint a gazdaság potenciális növekedése valahol 0,4 százalék körül lehet a 2011-2014-es időszakban, míg a 2000-2010-es időszak átlagos értéke még 2,6 százalék volt.

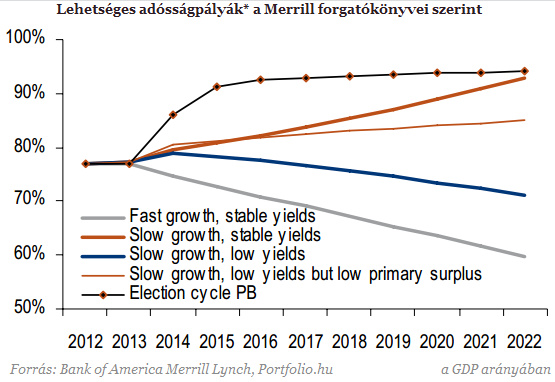

Ennek kapcsán pedig arra hívják fel a figyelmet, hogy a lassabb potenciális növekedés egyúttal kedvezőtlenebb adósságpályához vezet minden más tényező változatlanságát feltételezve. A Merrill Lynch elemzői ezek fényében elkészítették kivetítésüket a várható adósságpályára. Ennek során azzal a feltételezéssel éltek, hogy az adósság után fizetett kamatteher a jelenlegi szinten marad, az elsődleges többlet a GDP 1,2 százalékánál stabilizálódik, és az árfolyam semlegesen alakul az adósság szempontjából. A gyorsabb gazdasági növekedést feltételező forgatókönyvben 2,6 százalékos reálértékű GDP-növekedéssel kalkulálnak 2014-től, míg a másik szcenárióban 0,5 százalékos növekedéssel. A gyors növekedéssel kalkuláló forgatókönyv 3,5 százalékos átlagos éves inflációt feltételez, míg a másik forgatókönyv 3 százalékos inflációt.

Így csökkenhet az adósság

A Merrill elemzői kalkulációik alapján arra a következtetésre jutottak, hogy a GDP-arányos adósságráta csak akkor csökkenhet, ha fennmarad az elsődleges költségvetési egyenleg többlete.

Elemzésükben a GDP-növekedés és a kötvényhozamok alapján három pályát (vastagabb vonalakkal jelezve) tüntetnek fel. A legjobb eset (a grafikonon vastag szürke vonal) természetesen, ha gyors növekedés mellett stabilan maradnak a hozamok. Ekkor ugyanis látványos adósságráta-süllyedés valósul meg. Ennél mérsékeltebb adósságcsökkenéssel jár (vastag kék vonal) az alacsonyabb gazdasági növekedést és csökkenő kötvényhozamot tartalmazó forgatókönyv.

Az adósság viszont emelkedő pályára áll, ha az alacsony növekedés stabil kötvényhozamokkal párosulna (vastag barna vonal). Amennyiben a Merrill elemzői figyelembe veszik az elsődleges többletre vonatkozó feltételezéseket, akkor látványosan változhat az adósságpálya (vékonyabb barna vonal és fekete vonal a grafikonon).

És így ugorhat egy nagyon nagyot

Ezek szerint a csökkenő adósságpályára a választás előtti költségvetési kiköltekezés a legnagyobb veszély. Ha ugyanis ez valósul meg, akkor az adósságráta 2014-ben 90 százalék közelébe ugrana és ezt követően 95 százalék felé tartana.

Az Orbán-kormány jelentős költségvetési szigorítást hajtott végre az elmúlt két évben és egyértelművé tette azt is, hogy szükség esetén további kiigazító lépéseket tesz annak érdekében, hogy megszűnjön az ország ellen folyó túlzott deficit eljárás. A múltbeli folyamatok azonban felvetik azt a kérdést, hogy a költségvetési politika szigorú marad-e akkor is, ha az Európai Bizottság megszünteti az eljárást.

Vannak jelek

Arra utaló jelek egyébként vannak, hogy a kormány felpuhítja a költségvetést, ha idén kikerülünk az uniós túlzottdeficit-eljárás alól. Az Index is összeszedte korábban, hogy a 2013-as büdzsének egyébként is számos bizonytalan eleme van: ilyen az e-útdíj, amelyet július 1-jén kellene bevezetni, és amely közbeszerzése kudarcba fulladt, majd emiatt Orbán Viktor állami megoldást ígért (amely részleteiről csaknem két héttel a bejelentés után még semmit nem látni). Ez 75 milliárdot hozott volna a költségvetésnek az idei második félévben, de a pénz sorsa ugyanúgy bizonytalan, mint azé a 90 milliárdé, amit a pénztárgépek április elsejétől tervezett NAV-hoz kötéséből várnak.

Ráadásul január közepén Orbán Viktor kiadási oldalon is lazítási szándékokról beszélt a Kossuth Rádióban. A szokásos pénteki rádióinterjúi egyikében azt mondta: idén a legfontosabb kérdés, hogy a kormány végig tudja-e vinni a munkahelyvédelmi akciótervet, hogy lesz-e második rezsicsökkentés, hogy ki tudja-e terjeszteni a rezsicsökkentést más szolgáltatásokra, sikerül-e emelni a nyugdíjakat. A korábban kiszivárgott hírek szerint a nyugdíjasok egyhavi plusz juttatása mintegy 280 milliárd forintba kerülne, míg 50-70 milliárdot vinne el, ha a beígért pedagógus-béremelést megvalósítanák.

Jók a kilátások

Magyarország finanszírozási kilátásai javulnak, ami jó hír. Ez nagyrészt a bőséges globális likviditásnak és a legutóbbi, sokkal óvatosabb megszólalásoknak köszönhető a monetáris politika jövőbeli irányát illetően. Ezek alapján csökkent az esélye annak, hogy az új jegybankelnök hivatalba lépése 180 fokos fordulatot hozna a monetáris politikában – vélekednek a Merrill elemzői.

Szerintük a csökkenő finanszírozási kockázatok és a csendesebb vezetőváltás az MNB élén tovább támogathatják az ország iránti befektetői bizalmat, melynek következtében folytatódhat a kamatcsökkentés. Ez akár egy pozitív spirálba hajthatja Magyarországot, melynek hatására tovább csökkenhetnek az adósságterhek, javulhatnak a növekedési kilátások és akár felminősítések is jöhetnek. Mindezt azonban lényegesen befolyásolja, hogy Orbán Viktor miniszterelnök kitart-e az eddig alkalmazott szigorú költségvetési politika mellett még akkor is, ha az eddigi két kényszerítő erő, a refinanszírozási kockázatok és a túlzott deficit eljárás eltűnik

Kövesse az Indexet Facebookon is!

Követem!