További Gazdaság cikkek

-

Fickósan ébredt a forint karácsony másnapján

Fickósan ébredt a forint karácsony másnapján - Árulkodó számok: úgy vettek fel hitelt a magyarok, mintha nem lenne holnap

- A Toyota növelte globális autóeladásait novemberben

- Karácsonyi csoda: van, amiben Magyarország kenterbe veri az európai mezőnyt

- Rohamléptekben ürülnek a gáztárolók, ebből még baj lehet

A forint az euróval szemben 303-ról alig fél óra alatt 307 közelébe gyengült szerda délelőtt. Itt, 306,7-nél egy ideig megállt a hirtelen zuhanás, de dél körül újraindult a gyengülés, már a 308-at is átvitte. Az új, közel egy éves csúcs 308,3 forint egy euróért. Egy svájci frankért 253,3 forintot, egy dollárért pedig 226,5 forintot kell fizetünk a mostani bankközi árfolyamok alapján.

A nagy gyengülés mögött a török jegybank kedd éjjeli agresszív beavatkozásának lecsengése, a hamarosan következő Federal Reserve-döntés, valamint a magyar jegybank laza politikája áll. Az alábbi ábrán az elmúlt tíz év euró/forint napi záróárfolyamait mutatjuk meg. A 320 forintos történelmi csúcsot 2012 január 4-én állította be a forint.

Van, ahol már a forint összeomlásáról beszélnek

A forint összeomlott – írja a nem éppen mértéktartásáról ismert pénzügyi blog, a zerohedge.com, és kitér arra is, hogy a magyar országkockázati felár (cds) jelentősen, 15 bázisponttal emelkedett egyetlen nap alatt.

De más, tekintélyesebb pénzügyi portálok is kiemelten foglalkoznak a forinttal. A Marketwatch Matolcsy kamatcsökkentésről szóló szavait emelte ki, a Bloomberg pedig az általánosan csökkenő kockázatvállalási kedvről írt a forint gyengülésével összefüggésben.

Együtt sírunk a lírával

„A mostani forintesés szinte teljes mértékben nemzetközi hatások miatt történik, bár rásegít a történelmi mélységekben lévő magyar kamatszint is" - mondta Móró Tamás, a Concorde elemézési vezetője. „A török kamatdöntés utáni optimizmus hamar eltűnt, és visszaesett a líra az azelőtti szintjére. A feltörekvő piaci devizákból továbbra is áramlik ki a pénz, ez a forintot is érinti, és hogyha a líra tovább gyengül, akkor a forint is tovább fog esni. A forint tartása másrészt az alacsony kamatszintje miatt külön nem éri meg a befektetőknek, és az esésére spekulálni is sokkal olcsóbb lett emiatt.”

„Összességében azért eddig a forint nagyjából olyan mértékben gyengül, mint a többi hasonló, sérülékenyebb deviza. Egy éves távlatban a török líra 15 százalékot gyengült, a forint csak 3,5 százalékot, és bár ez furcsán hangozhat, nem nevezném még igazán jelentős mozgásnak.” - mondta Móró. „Azt gondolom, hogy a forint azért az alacsony kamatszint ellenére erős maradhat a többi feltörekvő piaci devizához képest, mivel a fizetési mérlegünk jó. Ettől függetlenül nem lenne meglepő, ha nemsokára 310 forint fölötti euróárfolyammal találkoznánk.”

Zuhan a forint? Kamatcsökkentés!

Kamatcsökkentés lehetőségéről beszélt Matolcsy György, a Magyar Nemzeti Bank elnöke egy budapesti rendezvényen, miközben a forint egyéves mélypontra süllyedt. Előadása nagy részében a magyar gazdaságpolitika sikeréről beszélt hosszasan, és az ortodox-unortodox közgazdaságtan kérdésköréről értekezett.

Az alacsony infláció lehetőséget ad további kamatcsökkentésekre, és akik korábban ellenezték az irányadó kamat mérséklését, mind tévedtek – mondta Matolcsy. Ez az abból a szempontból nem biztos, hogy túl szerencsés, hogy a forint részben éppen a kamatcsökkentések miatt elvesztett kamatelőny okán zuhan épp az euróval szemben.

Matolcsy szerint mi nem vagyunk Törökország. A török líra ugyanis jelentős részben az ország hatalmas finanszírozási problémái, és a folyó fizetési mérleg hiányának elszállása miatt zuhan. Matolcsy szerint Magyarországon sokkal jobb a helyzet, mivel nálunk a folyó fizetési mérleg többletes – azt ugyan nem mondta, hogy a török államadósság éppen feleakkora, mint a magyar.

A gazdaságpolitikai alkimista

A strukturális reformok először mindig pénzbe kerülnek, de később mindig többet hoznak – mondta Matolcsy, de gyorsan hozzátette, hogy a magyar kormány rátalált a megoldásra: a megszorításmentes strukturális reformokra.

Matolcsy nem kevesebb, mint 50 magyar újítást emelt ki. Többek között az adópolitikából, ahol szerinte kiegyensúlyozottabb lett a tehermegosztás, például a legmagasabb európai bankadó nagyobb mozgásteret ad a gazdaság többi szereplőjének.

Az MNB elnöke szerint kivételes siker, hogy a kormány tartani tudta a korábbi kormányok alatt elszállt államadósságot, hogy növelni tudta a foglalkoztatottságot, és hogy a folyó fizetési mérleg többletbe fordult. A háztartásoknak is egyre nagyobb a teljes vagyona, ami Matolcsy szerint előbb-utóbb a fogyasztásban is megjelenik majd.

Európa is ki lett osztva

Az azért elismerte, hogy túlságosan nem lehet elégedett az ország teljesítményével: ehhez legalább három évnyi, két százaléknál magasabb GDP-növekedésre lenne szükség. Matolcsy ebben az esetben már nem csak sikerről beszélne, hanem elégedett is lenne – derült ki előadásából. (Így gyengült a forint az euróhoz képest - forrás: BC MarketStar).

Hogy miért beszél a magyar monetáris politika elvileg a kormánytól független vezetője az ország költség vetései politikájáról, az továbbra is rejtély. Még akkor is, ha a mostani gazdaságpolitikát nemzetgazdasági miniszterként ő alapozta meg.

Matolcsy szerint mindennek az alapja az erős, stabil állam. Támogató parlament és lakosság nélkül nem lehet strukturális reformokat megvalósítani szerinte, és azt is elárulta, hogy a mostani európai, megszorításpárti vezetés ebben téved a legnagyobbat.

Vannak még veszélyek

Gyengülhet még a forint, de nem azért, mert Matolcsy György jegybankelnök újabb kamatvágásról beszél – mondja Szántó András, az Equilor lakossági üzletág igazgatója. Ugyan nagyon sok a különbség Törökország és Magyarország között (tőkeáramlások, államháztartási hiány, folyó fizetési mérleg), de ettől függetlenül az látszik a világban, hogy a feltörekvő országok devizái, amelyeket korábban a magas kamatszintek támasztották, azzal, hogy a kamatokat levágták, komoly kockázatot vállaltak.

Mivel lassú gazdasági növekedés jöhet a fejlett világban, ez pedig állampapírpiaci hozamemelkedést és inflációemelkedést hozhat, emiatt a feltörekvő devizák hozamelőnye csökkenhet. A Fed is szűkítheti azt a pénzmennyiséget, ami a helyét keresi a világban, ha pedig a fejlett világban a hozamok emelkedni kezdenek, akkor sok befektetőben fel fognak merülni azok a kérdések, hogy miért ül ő 3-5 százalékos hozamot fizető forinteszközökbe, miközben sokkal biztonságosabb országokban sem kap ennél sokkal kevesebbet. Szóval mivel a kockázatokat a hozamok nem ellensúlyozzák, így a gyengülést nehéz lesz megállítani.

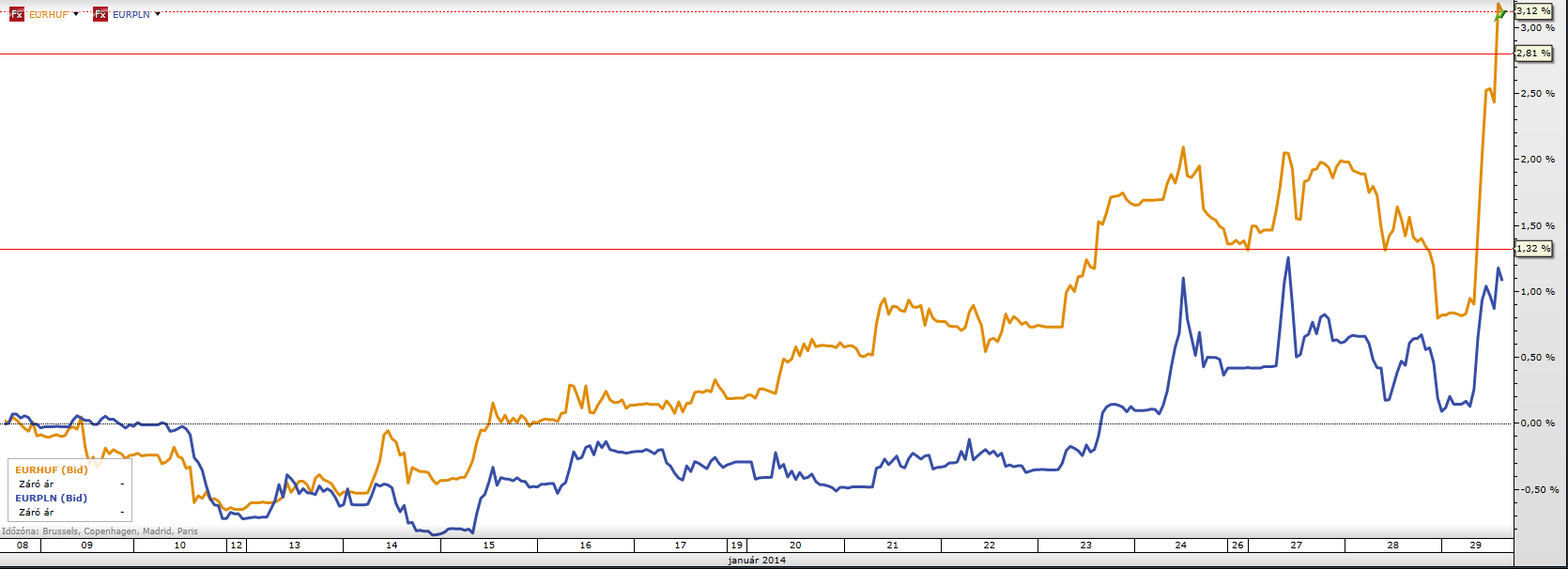

Ezen az idén januári euróárfolyamokat mutató grafikonon látszik, hogy a lengyel zloty (kék vonal) is gyengült, de messze nem annyira, mint a forint (sárga vonal):

Kövesse az Indexet Facebookon is!

Követem!