Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

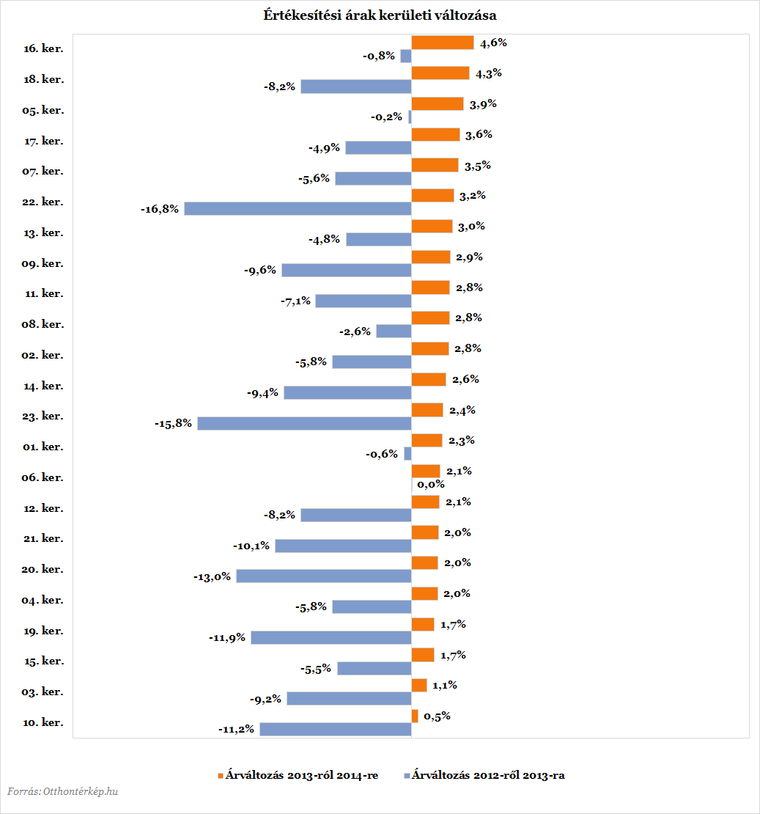

Viszik a lakásokat, mint a cukrot

Hamarabb elkelnek a belvárosi lakások, mint hogy kimondanánk, hogy ingatlanár-robbanás. Mi a franc történik a budapesti lakáspiacon, mitől mennek egyre följebb és följebb az árak, és meddig tarthat ez az egész?

Szinte senkinek nem újdonság már, hogy ezerrel pörög a magyar lakáspiac: 2013 előtt még szinte a legjobb lakásokra és házakra is alig lehetett vevőt és albérlőt találni, azóta viszont egyre többen akarnak házat és lakást venni és bérelni, amitől az árak is eléggé elszálltak.

Budapest belső kereteiben különösen durva a helyzet: előfordul, hogy duplázzák a bérleti díjat, az árakat részben az Airbnb hajtja fel. De a rövid távú lakáskiadásnak nemcsak ez a formája jellemző a fővárosban: sokan ugyanis elég jól jártak azzal, hogy a felfutás előtti években vettek lakást, amin mostanában - és feltehetően még jó ideig - elég nagyot kaszálnak akár Airbnb-n, akár hosszú távon adják ki.

Mindent felforgat az Airbnb

Az albérletárakat az egekbe emeli, viszont új munkahelyeket is hoz a szállásmegosztó oldal. De könnyen lehet, hogy csak az ügyeskedők miatt ilyen népszerű. A adóhatóságok világszerte harcban állnak vele, és most a NAV is kapcsolt.

Akinek a válság után elég pénze és volt, és időben is kapcsolt, kihasználhatta azt, hogy az alacsony jegybanki alapkamat és a hitelpiaci válság utáni pangása miatt a bankok bagóért vágták hozzá a lakáshiteleket ahhoz, aki hajlandó volt náluk ilyet felvenni.

A lakáspiac mostani robbanását is részben az okozta, hogy sokan vettek későbbi eladásra, vagy bérbeadási céllal: a Duna Housenak az év elején a budapesti vevők fele mondta azt, hogy befektetési céllal vásárol ingatlant. Ezeknek a befektetéseknek legalább egy részéhez biztos, hogy vettek fel lakáshitelt is.

Nincs szabad keze, ha hitel van a lakáson

Ennek viszont van egy olyan vonatkozása is, amiről nem biztos, hogy minden tulajdonos és minden bérlő tud, pedig hasznos információ. Több banknál is benne van a lakáshitel szerződésekben, vagy az ahhoz kapcsolódó zálogjogi szerződésben, hogy a lakást csak a bank engedélyével lehet bérbe adni. Ehhez bizonyos bankoknál kérnek egy nyilatkozatot a bérlőtől, hogy tisztában van azzal, hogy

Az OTP-t, az FHB-t, a K&H-t, az Ersét és az MKB-t értük el ezzel kapcsolatban, és azt tudtuk meg, hogy a bankok közül az MKB-n kívül mindegyiknél van valamilyen formában ilyen szabály a jelzáloghiteleknél:

- Az OTP-nél az a szabály, hogy határozatlan idejű bérleti szerződés esetén legfeljebb 60 napos felmondási időt alkalmazhat a bérbeadó, illetve legfeljebb 60 napos határozott idejű szerződést köthet.

- FHB-s hitel esetén ha az ingatlant bérbe akarják adni, azt be kell jelenteni a banknak, illetve bizonyos esetekben előzetesen a bank hozzájárulását kell kérni a bérbeadáshoz.

- Erstés ingatlanhitel esetén ha bérbe akarják adni a lakást, akkor a bérlőnek közjegyző előtt nyilatkozatot kell tennie arról, hogy végrehajtás esetére lemond bérleti jogáról, és a bérbeadásba a banknak is bele kell egyeznie.

- És a K&H-s zálogszerződések szerint is csak a bank engedélyével adhatja bérbe a hitelfelvevő az ingatlant.

Az ilyesmi szabályozás egyébként nem új dolog, a bankok régóta beleteszik a jelzáloghiteles szerződéseikbe.

És hogy ennek mi értelme?

Nagyjából annyi, hogy ha valamiért nem tudja fizetni az adós a hitelét, akkor neki is és a banknak is érdekében áll, hogy az ingatlan minél többet érjen, hogy minél gyorsabban megszűnjön a fennmaradó tartozás. Ha viszont a lakás tulaja hosszú távra kötött bérleti szerződést albérlővel, akkor nehezebb lehet a lakást eladni.

Ezt persze nyilván nem annyira könnyű ellenőrizni, hiszen a bankoknak elég költséges külön kis csapatot fenntartani, akik folyamatosan a hitelfelvevők után loholnak. A K&H-n kívül nem is válaszoltak a bankok az azzal kapcsolatos kérdésünkre, hogy milyen hatékonysággal tudják ellenőrizni, hogy a hitelfelvevők kiadják-e a lakásaikat. A K&H pedig azt írta,

a bankok időszakosan felülvizsgálják az ingatlanok értékét helyszíni vizsgálat alkalmával. Ilyenkor azt is ellenőrzik, hogy a lakásra van-e érvényes bérleti szerződés, és hogy ki lakik az ingatlanban.

Ha az állam is beszáll, még kisebb a mozgástér

Szintén fontos szabály, hogy lakásvételre felvett állami támogatás esetén a törvény szigorúan előírja, hogy az ingatlanban annak kell laknia, aki az állami támogatást felvette. Ha ennek az ellenkezője derül ki, akkor a támogatást vissza kell fizetni. Ezt egyébként az állam ellenőrzi.

Kövesse az Indexet Facebookon is!

Követem!Ehhez a cikkhez ajánljuk

- Gazdaság

Nagyon kell figyelni: új csalás terjed

Online vásárláskor rejtett előfizetéssel rövidítik meg az ügyfeleket.

tegnap, 19:46

- Gazdaság

Donald Trump milliárdos támogatója szerint az európai vezetők ostobasága lenne visszatérni az orosz gázhoz

Harold Hamm úgy véli, az amerikai vállalatok nem vágynak vissza Oroszországba.

február 22., 17:02

- Gazdaság

Kiszámolták, mennyivel nőhet egy háromgyermekes család jövedelme Orbán Viktor bejelentése után

Fény derült a pluszbevételek összegére.

február 23., 11:00

- Mindeközben

Köllő Babett: Mosolyogva nézem azokat az embereket, akik elhiszik magukról, hogy többek másoknál

tegnap, 21:50

- Mindeközben

Egy nő videóra vette táncoló sógornőjét, aztán olyan dolog történt, ami megváltoztatta az életét

tegnap, 20:14

- Gazdaság

Elvitték a joker főnyereményét, az ötös lottó már a négymilliárdot ostromolja

A Luxor is gazdára talált.

február 22., 20:53

- Gazdaság

Nagy Márton elmondta, mikor érkeznek a hatósági árak

A nemzetgazdasági miniszter szerint az infláció a legrosszabb dolog a világon.

február 23., 12:03

- Gazdaság

Egyre nagyobb a rejtély Warren Buffett meglepő befektetési stratégiája körül

A 94 éves pénzügyi guru közzétette éves levelét.

február 22., 21:11

- Gazdaság

Közeledik egy fontos határidő a NAV-nál, jelentős segítségre hívták fel az érintettek figyelmét

Az új rendszer csökkentheti a vállalkozások adminisztrációs terheit.

február 23., 10:21

- Gazdaság

Gőzerővel zajlik a munka, hamarosan rá sem ismerünk Tokaj belvárosára

Több milliárd forint kormányzati támogatás érkezett a történelmi léptékű fejlesztésekhez.

február 23., 11:41

- Gazdaság

A napnál is világosabb, miért sürgeti Orbán Viktor annyira a békét

Egymást érik a fejlemények, nem győzzük kapkodni a fejünket.

február 23., 13:19

- Gazdaság

Öveket becsatolni, Orbán Viktor elmondta, mi következik

A miniszterelnök szerint hiába az áttörés a politikában, ha nem tudják megfékezni az inflációt.

február 23., 08:01

- Gazdaság

Szijjártó Péter: Száz új gyár épül idén Magyarországon

A miniszter szerint a magyar gazdaság minden válságból győztesként került ki.

február 23., 13:29

- Címlapon

Részben mumifikálódva találtak rá Gene Hackman és felesége holttestére

Az esettel kapcsolatban több nyugtalanító részlet látott napvilágot.

tegnap, 18:18

- Gazdaság

Baljós hírek érkeztek Németországból

A kis cégek nehezen viselik a bürokratikus terheket.

február 21., 08:28

- Gazdaság

Eurostat: Olaszországban a legmagasabb az átlagéletkor, de a magyarok is törnek előre

Az uniós átlag fölött vagyunk.

február 22., 14:54

- Gazdaság

Pogátsa Zoltán az Orbán-évértékelőről: Tüneti kezelés helyett valódi megoldások kellenek

A közgazdász szerint a miniszterelnök beszéde a torta újraelosztásáról szólt, nem arról, hogyan tudna nagyobb lenni a torta.

február 24., 07:21

- Gazdaság

Valami elindult Ácson, már magyarul tanulnak a kínaiak

Az sem zavarja őket, hogy nálunk most nincs kolbászból a kerítés.

február 22., 10:22

- Címlapon

Gene Hackman arra vágyott, hogy tisztességes színészként emlékezzenek rá

A kétszeres Oscar-díjas színész 95 évet élt.

tegnap, 20:00

- Címlapon

Milliókat bukhat, aki nem ismeri, hogyan működik a rendszer

Az előadók csak kapkodják a fejüket.

tegnap, 18:55

- Gazdaság

Dupla fájdalom a kormánynak: a tavalyi földbe állás után az idei növekedés is kérdéses

Kijöttek az adatok, jelentős mértékben csökkentek a beruházások 2024-ben.

február 24., 08:30

- Gazdaság

Hernádi Zsolt figyelmeztet: Európa egyre nehezebb helyzetben találhatja magát

Komoly problémákkal küzd a kontinens a Mol-vezér szerint, túlzottan erőlteti az olajipari átállást.

február 21., 08:41

- Címlapon

Leukémiában meghalt a Real Madriddal BL-t nyerő futballista

2022 óta küzdött a betegséggel.

tegnap, 19:45

- Gazdaság

Csatát nyertek a kicsik: ezt akarta, de végül meghátrált a kormány

Visszavonják a tervezetet, és díjmentes marad a szálláshely-minősítés.

február 21., 15:26

- Gazdaság

Változás jön a kutakon, rátapostak az árak a gázpedálra

Már szombattól mélyebben kell a zsebünkbe nyúlnunk.

február 21., 15:49

- Gazdaság

A Normaflore termékek reklámjait vizsgálja a GVH

A forgalmazó nem az engedélyezett előírások alapján mutatta be a termékeket.

február 21., 13:25

- Címlapon

Matolcsy György búcsúzóul borította az asztalt: Mondták is, hogy erről nem szabadna beszélni

Ez lehetett az utolsó beszéde jegybankelnökként, emlékezetesre sikerült.

tegnap, 12:12

- Gazdaság

Nem mind zöld, ami hidrogén: így változtathatja meg a jövő üzemanyaga az életünket

A terjedését a költségek hátráltatják.

február 21., 19:58

- Mindeközben

Shakira olyan álcában ment bulizni a fiaival, hogy a saját anyja se ismerte volna meg

tegnap, 17:21

- Mindeközben

Fékezhetetlen röhögőgörcsöt kaptak a Kincsvadászok kereskedői Fertőszögi Péter bakija miatt, alig tudták folytatni az adást

tegnap, 15:44

- Gazdaság

Meredek pletykák kaptak szárnyra Tiborcz Istvánról, akit fantomnak neveztek egy osztrák lapban

Az Index megkeresésére cáfolta a híreszteléseket a BDPST Group.

február 21., 17:42

- Gazdaság

Újabb kínai óriásberuházás érkezik Magyarországra

A befektetés mintegy 800 új munkahelyet teremt.

február 21., 15:16

- Gazdaság

Több száz cég, civil, Litkai Gergely, Csányi Vilmos, Ónodi Eszter – Ön is köztük lehet

Óriási az érdeklődés a jövő szombati Nemzeti Faültetés Napja iránt.

február 21., 15:29

- Címlapon

Meghalt a sakktörténelem egyik legnagyobb legendája, Borisz Szpasszkij

Nyolcvannyolc éves volt.

tegnap, 21:08