Merre mennek a kamatok? Lakáshitelenként 800 ezer forint lehet a tét

Kövesse az Indexet Facebookon is!

Követem!További Gazdaság cikkek

-

Még nem aknamentes a kulcságazat előtti terület, de lényegesen jobb képet mutat

Még nem aknamentes a kulcságazat előtti terület, de lényegesen jobb képet mutat - Megnéztük, hogyan teljesítenek Mészáros Lőrinc tokaji borászatai

- Elemző: A bitcoin pont annyira arany, mint amennyire tulipánhagyma

- Elvitték a Skandináv lottó főnyereményét

- Élmezőnybe tartozik a magyar gazdasági növekedés az Eurostat adatai szerint

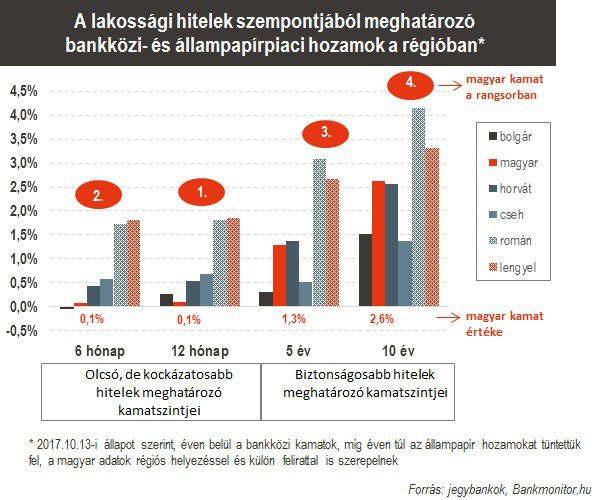

Az átlag lakossági hitelfelvevő szempontjából az alapkamat fétisként rögzült az agyakban. Kevesen tudják, hogy valójában a lakossági hitelek egészen marginális részénél van csak bármilyen szerepe is az alapkamatnak. A legtöbb hitel kamata a bankközi kamatokhoz (BUBOR), vagy az állampapír hozamokhoz kötődik. A meghatározó bankközi kamatok ma 0,1 százalék körül mozognak szemben a 0,9 százalékos alapkamattal, azaz sokkal alacsonyabbak.

De mi várható most?

A rossz hír az, hogy még rövidebb időtávon,

Egyrészt a magyar kamatokat jelentős mértékben befolyásolják a nemzetközi hatások, másrészt az MNB deklarált célkitűzése, hogy még lejjebb szorítsa a hosszú távú kamatszinteket is (értsd: 5 és 10 éves állampapír hozamot).

A Bankmonitor.hu elemzése a fentiek miatt a környező országok kamatszintjét alapul véve egy leegyszerűsített megközelítésben vizsgálta azt, hogy mi várható a hitelezés szempontjából meghatározó kamatszintekkel a jövőben. Milyen kamatváltozás érvényesülhet az újonnan felvett és a korábban felvett hitelek esetében?

Az alábbi ábra tanúsága szerint az olcsó, de gyakran változó kamatozással bíró hitelek szempontjából irányadó kamatszintek vonatkozásában (6 és 12 hónap) hazánk már az élvonalban van: vagy a legalacsonyabb, illetve a második legalacsonyabb a kamatszintünk (0,1 százalékos abszolút értékkel).

Más a helyzet a biztonságos hitelek szempontjából meghatározó 5 és 10 éves kamatszintekkel: a vizsgált hat ország középmezőnyében helyezkednek el a hazai kamatok (pontosabban az állampapír hozamok) 1,3 százalékos, illetve 2,6 százalékos értékkel.

Mi számít?

A bankok az egyes hitelek kamatának meghatározásánál nem csak a fenti piaci kamatszintet veszik figyelembe, hanem a saját működési költségüket és a nem fizetés kockázatából eredő felárat is felszámolják a hitelfelvevőnek kínált kamatba. Ezért indul egy rövid távon is változó kamatozású lakáshitel ma átlagosan 2,5-2,7 százalékos, míg egy biztonságos hitel 4,5-5,0 százalékos kamattal.

Visszatérve az alapkérdéshez: milyen kamatváltozás várható a jövőben?

A régiós kamatszintekből kiindulva:

- A legolcsóbb hitelek szempontjából irányadó kamatok további csökkenése reálisan már nem várható. Sőt! Az emelkedésnek már nagyobb az esélye. Ha nem is a következő hónapokban, de a következő 1-1,5 évben egy 0,7 százalékpontos kamatemelkedés reálisan bekövetkezhet (anélkül, hogy az MNB emelné az alapkamatot). Egy ilyen emelkedés esetén semmi más nem történne, mint Magyarország visszazárkózása a régiós átlaghoz.

- A hosszú távon kiszámíthatóbb hitelek szempontjából irányadó kamatok vonatkozásában ugyanakkor akár pár hónapos időtávon belül is megvalósulhat 0,5-0,6 százalékpontos kamatcsökkenés. Egy ilyen mértékű csökkenéssel még mindig nem kerülne élvonalba a magyar kamatszint, pusztán közelítene hozzá.

Fenti kamatváltozások időhorizontját latolgatva a legvalószínűbb kimenetel, hogy az 5 és 10 éves kamatszint pár hónapon belül mérséklődhet, míg a 6-12 hónapos 1-1,5 éves időtávon emelkedhet.

Hogyan hat mindez a havi törlesztőre?

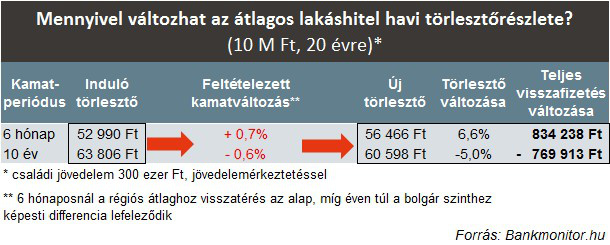

Egy átlagos 10 millió forintig értékű, 20 évre felvett lakáshitelt alapul véve:

- rövid távon is változó kamatozású hitelek havi törlesztőrészlete 6 százalékkal emelkedhet (a teljes futamidő alatt 800 ezer forint körüli kiadásnövekményt okozva)

- a hosszú távon biztonságos, 10 évre rögzített törlesztővel bíró hitelek esetén (az újonnan aláírt szerződéseknél) 5 százalékkal csökkenhet a havi kiadás, ami 750 ezer forint mértékű csökkenést okozhat a teljes visszafizetésben)

Kövesse az Indexet Facebookon is!

Követem!