Rekordközelbe gyengült a forint, de a jegybank nem lép

További Gazdaság cikkek

-

Tiborcz István üzleti kérdésekben nem kéri ki Orbán Viktor véleményét

Tiborcz István üzleti kérdésekben nem kéri ki Orbán Viktor véleményét - Jelentős áremelkedésen mentek át ezek a termékek 2024-ben

- Eldőlni látszik, megelőzi-e Kína az Egyesült Államokat a gazdasági harcban

- Fickósan ébredt a forint karácsony másnapján

- Árulkodó számok: úgy vettek fel hitelt a magyarok, mintha nem lenne holnap

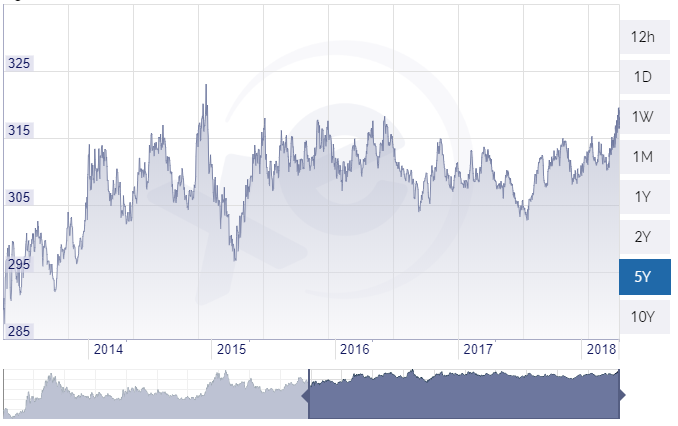

Hétfőn rekordszintre, közel 320 forintra gyengült a forint az euróval szemben. Utoljára két évvel ezelőtt kellett ilyen sokat fizetni a közös valutáért, az euró bevezetése óta összesen két alkalommal járt ennél magasabban a forintjegyzés. Ráadásul ezzel párhuzamosan a pénzpiaci hozamok ingadozása is felerősödött, a magyar állampapírok hozama pedig megnőtt, így drágább az államadósság finanszírozása.

Az MNB Monetáris Tanácsa viszont a várakozásoknak megfelelően nem változtatott az alapkamaton kedd délutáni ülésén.

Ezek szerint bejött a legvalószínűbbnek tartott forgatókönyv, a jegybak úgy érzi, egyelőre nincs lépéskényszerben, és inkább átmeneti zavarokról van szó. Így kivárásra játszva tartja magát a laza monetáris politikához, hátha idővel megnyugszik a piac.

Külföldön már más szelek fújnak

Azonban több jel is arra mutat, hogy az MNB előbb-utóbb kénytelen lehet némileg szigorítani a nemzetközi helyzet hatására. A forintgyengülést és a hozamnövekedést ugyanis túlnyomó részt külföldön szárba szökkent folyamatok okozzák, amelyek hosszabb távon is meghatározónak bizonyulhatnak:

- elkezdett kamatot emelni az amerikai jegybank szerepét betöltő Fed, aminek hatására most ott tartunk, hogy már nem csak a feltörekvő országok körében számít kirívóan alacsonynak a magyar állampapír hozama, de egyes időtávokon már a jóval biztonságosabb amerikai kötvények is jobb befektetést jelentenek.

- emellett előfordulhat, hogy az inflációs környezet megváltozik, és például az olajárak emelkedése miatt (amelyet az OPEC törekvései mellett az USA-Irán konfliktus is fűt) beindul a drágulás.

Az egyes feltörekvő országokban jelentkező válságtünetek, az amerikai kamatemelés és más fejlett országok hozamkörnyezetének normalizálása már mostanra kisebb sokkot okozott a feltörekvőknél, sok befektető elkezdte átvinni a pénzét a fejlett piacokra.

A bankközi piac is érzékenyen reagál

Magyarországon a legújabb izgalom az államkötvény-hozamok növekedése, a hosszabb kötvénypiaci hozamok 40-50 bázisponttal emelkedtek egy hónap alatt, a tízéves kötvény újra 3 százalék felett van. Emellett a BUBOR (vagyis a bankközi kamatok) piacán emelkedés figyelhető meg.

A Portfolio elemzése szerint ennek részben belső okai vannak, egyes bankok elérhették a kockázati kitettségük korlátját, vagyis már nem tarthatnak több magyar állampapírt, miközben az ÁKK tavasszal jelentős kínálatot tolt a piacra. A nemzetközi hatásokra ráerősíthetett a kereslet és a kínálat közti eltérés, ezért nőttek a hozamok, amelyek magukkal húzták a BUBOR-okat is, amelyek számára a diszkont kincstárjegy kamata benchmarkként szolgál.

Ennek alapján nincs szó likviditáshiányról, vagyis a helyzetre akár az is megoldást jelenthetne, ha az ÁKK állampapír-visszavásárlási aukciót indítana, de erre most alig kínálkozik mozgástér, mert a kormányzati betétállomány április végén alig volt magasabb (895 milliárd forint), mint a tavaly év végi állomány. Az ÁKK-nak tartalékolnia kell arra is, hogy június közepén jön egy nagyobb kötvénylejárat, ami kamatokkal együtt nagyjából 500 milliárdot visz el a kormányzati betétállománytól.

Magabiztos mondásokat várt a piac

A piaci elemzők a jegybanktól nagyon erős kommunikációt vártak, azt feltételezték, hogy az MNB hűteni szeretné a várakozásokat. Az Indexnek egy nagy magyarországi bank tőkepiaci szakembere még a kamatdöntés előtt azt mondta, hogy ő azt várja, hogy a jegybank indoklásában elhangzik, hogy továbbra is az inflációra fognak fókuszálni, de nem látnak inflációs veszélyeket, laza marad a monetáris politika.

Az hallottuk egyébként, hogy ezt mondogatta Nagy Márton nemrég New Yorkban is.

– tette hozzá. Forrásaink szerint a piac jelenleg három dolgot várt az MNB-től. Magyarázzák el, hogy tudják, hogy mit csinálnak, és hogy hosszú távon semmilyen veszélyt nem látnak a hozamokra és a forintra nézve, valamint hogy utalnak arra, hogy továbbra is lazán tartják a monetáris politikát.

Egy név nélkül nyilatkozó bankszakmai tanácsadó az elhangzottak mellett még azt is hozzátette fontos szempontként, hogy Magyarország nyitott devizapozíciója már majdnem teljesen záródott, legalábbis a hitel jellegű követeléseknél. Azaz a külföldről felvett euróhitelek nagyjából megegyeznek a külföldnek nyújtott euróhitelek összegével.

Így az ország egésze már alig veszít az euró gyengülésén.

Persze ettől még a vesztesek és nyertesek nettó pozíciója eltér. Euróban hitelt nagyrészt olyan vállalatok vesznek fel, akiknek a bevételük is euróban van. Meg persze a magyar állam, nekik némileg fájhat a forintgyengülés, de nem vészesen, ráadásul közben az MNB is nyer a devizatartalékon.

Egy másik kereskedelmi banki forrásunk szerint

a mostani árfolyamgyengülés mögött nem az áll, hogy a magyar gazdaságról alkotott vélemény romlott volna, nem rólunk szól.

Egy általános feltörekvő piaci kockázatkerülést látunk, főképp Argentína, Törökország és még pár egyéb szituáció miatt. „Nem is félünk attól, hogy rövid távon tovább folytatódna ez a gyengülés” – mondta még el. „Már nem is az a helyzet egy ilyen árfolyam-gyengülésnél, mint egy pár éve, amikor még a hazai szereplők jó részének fájhatott”.

Persze így is lesznek olyanok, akiknek fájni fog: a nyári turistaszezon előtt szívhatják a fogukat a külföldre készülő magyarok – az utcai váltóknál kedden napközben 317-318 forintért lehetett már eurót venni, a banki árfolyamok 320 forint közelében voltak –, és vélhetően tovább pörgeti a gyenge forint a már így is 400 forinton lévő üzemanyagárakat.

MNB: Az inflációs cél az első

A kamatdöntés után az MNB közzétette indoklását is, amely tökéletesen megfelel az elemzői előrejelzéseknek. A Monetáris Tanács említést tesz ugyan a nemzetközi hangulat ingadozásáról és kockázatvállalási hajlandóság csökkenéséről, ami a feltörekvő piacokat sújtja, ennek ellenére azt írja, "a jelenlegi volatilis pénzügyi piaci környezetben a magyar gazdaságot változatlanul stabil fundamentumok jellemzik, külső adóssága jelentősen csökkent, finanszírozási képessége továbbra is magas".

Az MNB szerint a fiskális folyamatok fenntarthatóak: a költségvetés hiánya alacsony, a GDP-arányos államadósság zsugorodik a devizaadósság arányának jelentős csökkenése mellett. A Monetáris Tanács szerint az inflációs cél fenntartható elérése 2019 közepére várható, de ehhez az alapkamat, valamint a laza rövid és hosszú oldali monetáris kondíciók tartós fenntartása szükséges, ezért sem nyúlnak az alapkamathoz.

Kövesse az Indexet Facebookon is!

Követem!